自動運転タクシーの商用サービス提供がアメリカで既に始まり、セーフティドライバーすら乗らないスタイルでの運行も、すでに珍しくない状況となっている。日本国内においても技術開発の高度化とともに法整備も進み、2020年4月には自動運転レベル3(条件付き運転自動化)が解禁された。

従来の自動車産業が次世代型に変わっていく節目を今まさに迎えていると言える。この自動運転時代の幕開けを前に、自動運転に関する基礎的な知識や業界の動向について、徹底的におさらいしていこう。

記事の目次

■自動運転は英語でなんという?

日本語で「自動運転」と呼ばれる技術は、英語では「Autonomous」や「Self Driving」などの単語で言い表される。「自動運転車」の場合は「Autonomous Car」「Autonomous Vehicle」(AV)や「Self-Driving Car」、「Robotic Car」、「Driverless car」などと呼ばれることもある。

【参考】関連記事としては「【最新版】自動運転車、英語で何と呼ぶ? 技術用語やキーワードの英語表記も紹介」も参照。

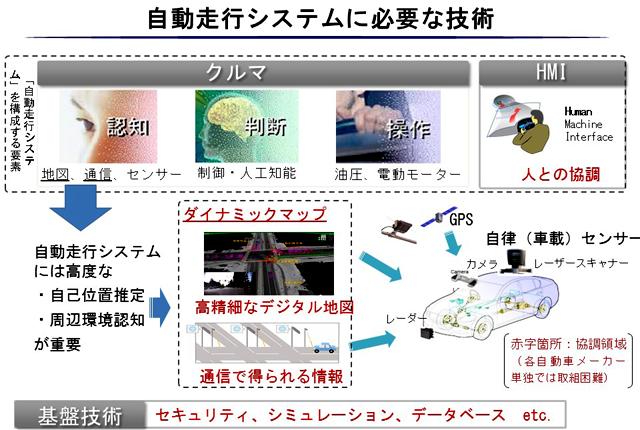

■自動運転の要素技術

自動運転の実現はさまざまな要素技術の集大成として成り立つ。以下、主要な要素技術を紹介する。

【参考】関連記事としては「【最新版】自動運転に必須の7つの先端技術 認識・予測技術や位置特定技術、AI技術…」も参照。

認識技術:周辺の車両や歩行者を人間の目に代わって認識

周辺の車両や障害物、歩行者、道路の状況などを人間の目に代わって認識する技術。英語では「パーセプション(perception)」と呼ばれる。

カメラやLiDAR(ライダー)、赤外線、超音波などのセンサーを複数活用し、対象物と自車の距離計測や立体視などをリアルタイムで行う。

自動運転開発においては花形分野の1つで、ソニーなどの大手が力を入れるとともに、特にLiDAR開発には多くのスタートアップが参戦している。

【参考】LiDARなどの各種センサーについては「【最新版】自動運転の最重要コアセンサーまとめ LiDAR、ミリ波レーダ、カメラ」も参照。

判断技術・AI技術:人間の「脳」にあたる機能を担う

カメラやLiDARなどが認識した画像や自車の走行状況などを予測・解析し、車両をどのように制御すべきか判断する人間の「脳」にあたる機能を担う最重要技術だ。

主にAI(人工知能)が予測アルゴリズムや意思決定アルゴリズムなどをもとに機能し、センサーが認識した対象物が何か、その対象物がどのように動くか、自車はどのように動くべきかといった個々の判断や総合的な判断を下す。

位置特定技術:自車の位置を特定する技術

自車の位置を特定する技術で、GPS(全地球測位システム)やQZSS(準天頂衛星)などを用いたGNSS(Global Navigation Satellite System/全球測位衛星システム)を基に測定する測位システムのほか、道路に敷設した磁気マーカーを車両底部に取り付けた磁気センサーモジュールで計測する方法などがある。

この自車位置に関する情報を、情報インフラとなる高精度3次元地図に交通情報などをリアルタイムに付加する「ダイナミックマップ」と合わせることで、より精度の高い自動運転が可能になる。

【参考】ダイナミックマップについては「【最新版】ダイナミックマップとは? 自動運転とどう関係? 意味や機能は?」も参照。磁気マーカーについては「自動運転車、落としどころは電車のような「誘導型」?」も参照。

通信技術:自動運転車はクラウドや他の車両、インフラとも通信

自動運転車が収集した情報は、自車だけで完結させず常にサーバーとやり取りしながら情報を更新し、安全運転につなげていく。クラウドにため込んだビッグデータを有効活用することで、効率的かつ効果的に情報を処理していく。いわゆるコネクテッド技術だ。

また、インフラと情報をやり取りするV2I(路車間通信)や、車両同士で情報をやり取りするV2V(車車間通信)、遠隔型の自動運転システムなど、さまざまな場面で通信技術が必要となる。自動運転車が扱う情報量は膨大で、米インテルの試算によると、1日4テラバイトのデータを生み出すという。

現在、低遅延で大容量高速通信を可能にする第5世代移動通信システム「5G」の開発・実証が進められており、通信面においてはこの5Gの実用化が鍵となる。

【参考】5Gについては「自動運転と5Gの関係性を全解説 コネクテッドカーでも大活躍」も参照。

セキュリティ技術:高度なセキュリティ技術でハッキングを防ぐ

通信技術によって常に外部とつながるクルマとなる自動運転車においては、高度なセキュリティも欠かせない技術となる。鉄の塊ともいえる自動運転車が万が一ハッキングされた場合、情報の流出面だけでなく大きな危険を伴う物理的な損害も予想される。

セキュリティ開発各社が研究を進めるとともに、自動運転開発企業がハッキングコンテストを開くなど、多方面から開発が進められている。

【参考】自動運転におけるセキュリティについては「「自動運転×セキュリティ」に取り組む日本と世界の企業まとめ」も参照。

ヒューマンマシンインターフェース技術

自動車の制御がシステム任せとなる自動運転だが、手動走行に切り替える際や緊急停車する場合など、万が一に備え乗客とコミュニケーションを図る必要が生じる。こういった際に必要となるのがヒューマンマシンインターフェース(HMI)技術だ。

HMIは乗客のみならず、周囲の歩行者らとコミュニケーションを図る技術の開発も進められている。

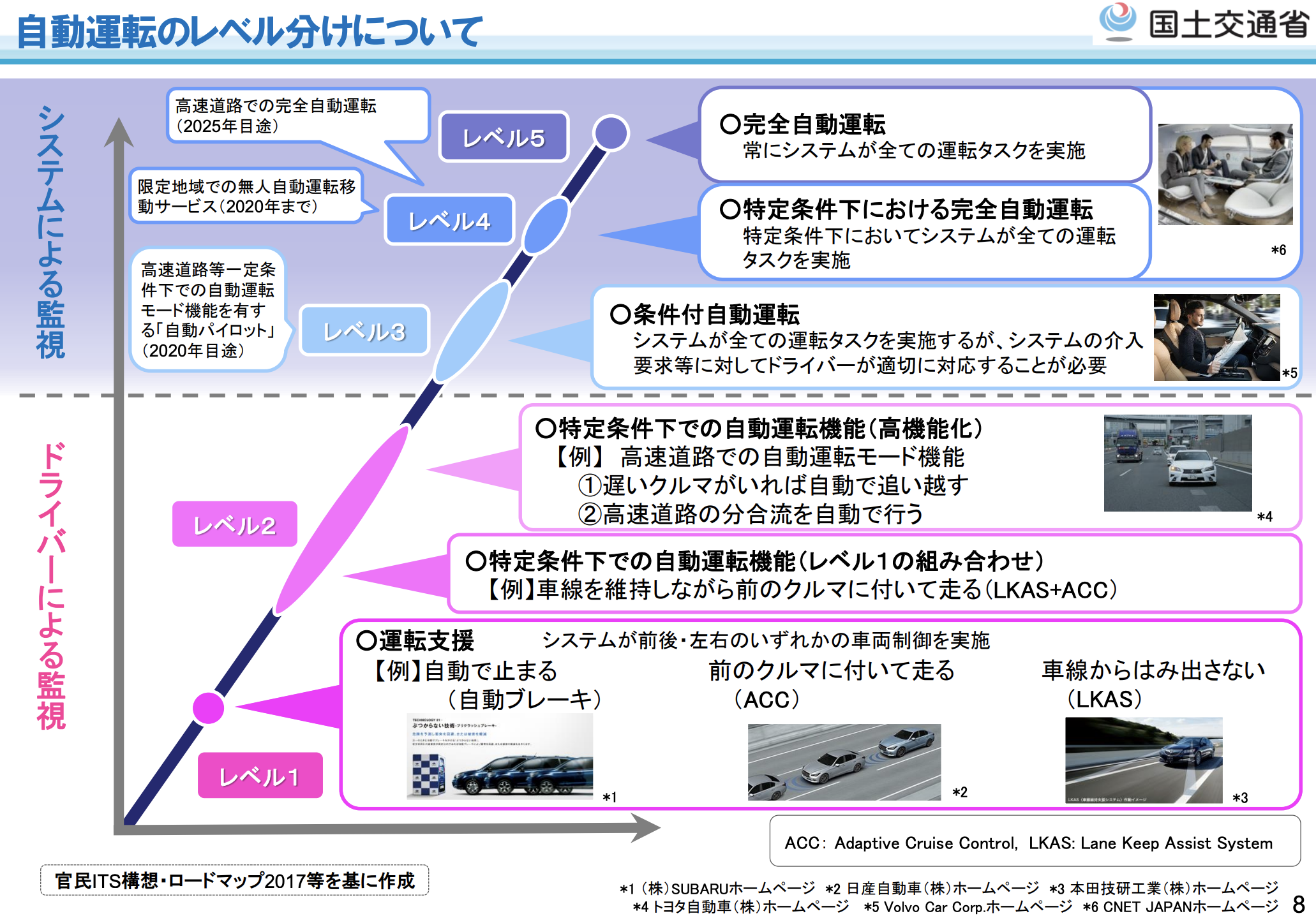

■自動運転レベル(米国のSAEによる定義・呼称)

自動運転は、運転支援システムを含めどの程度の自動運転が可能かといった技術水準をもとにレベル分けされることが多く、その基準として、自動車関連の標準規格の開発などを手掛ける米国の非営利団体「SAE(米国自動車技術会/Society of Automotive Engineers)」が2014年1月に発表した6段階のレベル定義が日本をはじめ各国で広く採用されている。

以下、SAEレベルに準拠した自動運転レベルについて解説していく。

【参考】自動運転レベルの定義については「自動運転レベル0〜5まで、6段階の技術到達度をまとめて解説」も参照。

自動運転レベル0:運転自動化なし

レベル0は「運転者が全ての動的運転タスクを実行するもの」と定義されている。自動運転システムはもちろん、車両を前後左右に制御するADAS機能も備わっていない状態を指す。旧来の自動車がこれに当たる。

自動運転レベル1:運転支援

レベル1は「運転自動化システムが動的運転タスクの縦方向又は横方向のいずれかの車両運動制御のサブタスクを特定の限定領域において持続的に実行する。この際、運転者は残りの動的運転タスクを実行することが期待される」と定義されている。

わかりやすく言い換えれば、アクセルやブレーキといった車両の前後方向の制御か、あるいはハンドルを使った横方向の制御のいずれか1つをシステムが担う運転支援機能を指す。

例えば、先行車両との車間を一定に保つため加減速を調整し、縦方向の制御を行う機能「アダプティブ・クルーズ・コントロール」や、車線をはみ出さないよう横方向の制御を行う「キープンレーンアシスト」など、どちらかを備えた車両がレベル1となる。

なお、運転の責任はドライバーにあり、システム任せの運転は認められず、常に車両の走行状況を監視していなければならない。

自動運転レベル2:部分運転自動化

レベル2は「運転自動化システムが動的運転タスクの縦方向及び横方向両方の車両運動制御のサブタスクを特定の限定領域において持続的に実行する。この際、運転者は動的運転タスクのサフブタスクである対象物・事象の検知及び応答を完了し、システムを監督する事が期待される」と定義されている。

レベル1ではいずれか1つだった縦方向の制御と横方向の制御において、この両方を担うのがレベル2となる。なお、レベル1同様運転の責任はドライバーにあり、ドライバーは常に車両の走行状況などを監視していなければならない。

【参考】自動運転レベル2については「【最新版】自動運転レベル2の要件や定義、機能を解説」も参照。

自動運転レベル3:条件付き運転自動化

レベル3は「運転自動化システムが全ての動的運転タスクを限定領域において持続的に実行する。この際、作動継続が困難な場合への応答準備ができている利用者は、他の車両のシステムにおける動的運転タスク実行システムに関連するシステム故障だけでなく、自動運転システムが出した介入の要求を受け容れ、適切に応答することが期待される」と定義されている。

自動車専用道路上における一定速度域など、一定の条件下においてアクセルやブレーキによる縦方向の制御とハンドル操作による横方向の制御をシステムが担う。その間の運転主体はシステムとなり、ドライバーは運転操作から解放される。

ただし、何らかの理由でシステムが自動運転を維持できないと判断し、ドライバーに運転交代の要請を行った場合、ドライバーは直ちに運転操作を代わらなければならない。

この自動運転レベル3は「道路交通法」と「道路運送車両法」の改正により、日本国内では2020年4月に社会実装が可能になった。ホンダは2020年度中にも、日本の国内メーカーとして他社に先駆けてレベル3の搭載車を発売することを発表している。

【参考】自動運転レベル3については「【最新版】自動運転レベル3の定義や導入状況は?日本・世界の現状まとめ」も参照。ホンダのレベル3搭載車発売に関しては「自動運転車、ホンダがレベル3発売へ!トヨタは商用車、日産はタクシーで勝負?」も参照。

自動運転レベル4:高度運転自動化

レベル4は「運転自動化システムが全ての動的運転タスク及び作動継続が困難な場合への応答を限定領域において持続的に実行する。作動継続が困難な場合、利用者が介入の要求に応答することは期待されない」と定義されている。

速度や道路環境、走行区域、気象条件など限定条件が存在するが、一定の条件下においてドライバーを必要としない完全自動運転を実現する。この限定条件は「運行設計領域(ODD=Operational Design Domain)」と呼ばれ、各社が開発する自動運転システムによって異なる。

何らかの理由でシステムが自動運転を維持できなくなった場合、安全な方法で路肩に停止したり、可能な場合はドライバーによる手動運転に切り替えたりする機能も求められる。

限定領域化であるため、マッピングや道路環境の整備など走行ルートを自動運転に適した環境に置き換えやすく、試行的ながらすでに自動運転タクシーなどが実現している。

【参考】自動運転レベル4については「【最新版】自動運転レベル4の定義や導入状況を解説&まとめ 実現はいつから?」も参照。

自動運転レベル5:完全運転自動化

レベル5は「運転自動化システムが全ての動的運転タスク及び作動継続が困難な場合への応答を持続的かつ無制限に実行する。作動継続が困難な場合、利用者が介入の要求に応答することは期待されない」と定義されている。

原則、どのような場所、どのようなときでもドライバーを必要としない完全自動運転を実現する。あらゆる不測の事態に対応できる認知・判断技術といった非常に高度なシステムを要するため、事実上実現不可能とみる専門家も少なくないが、自動運転開発の最終到達地点は現状このレベル5となる。

【参考】自動運転レベル5については「自動運転レベル5の定義や各社計画を解説&まとめ 実現はいつ? 必要インフラは?」も参照。

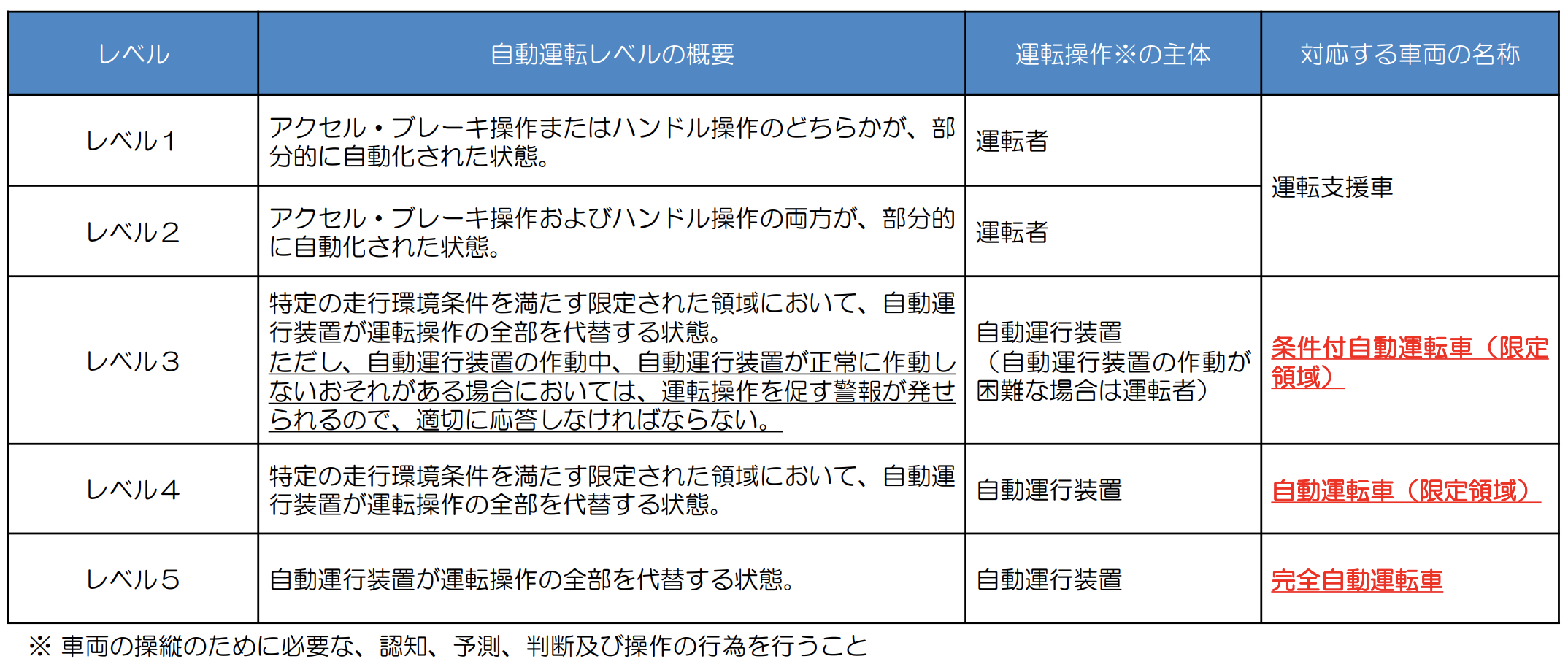

■自動運転レベル(日本の国土交通省による定義・呼称)

SAEによる各レベルの呼称とは別に、日本の国土交通省はユーザーが自動運転車の機能を過信せず正しく理解し、適切な運転が行えることを目的として、日本国内においての自動運転レベルの呼称を独自に策定している。

産官学の有識者や関係者で構成される「先進安全自動車推進検討会」で策定された自動運転の各レベルの呼び方を解説しよう。なお、自動運転レベル0は「自動運転を実現するための技術(運転自動化技術)が何もない状態」と定義される。

自動運転レベル1:運転支援車

「アクセル・ブレーキ操作またはハンドル操作のどちらかが、部分的に自動化された状態」と定義されている。運転操作の主体は運転者である。

自動運転レベル2:運転支援車

レベル1と同じ呼称だが定義は異なっており、「アクセル・ブレーキ操作およびハンドル操作の両方が、部分的に自動化された状態」と定義されている。レベル1と同様、運転操作の主体は運転者となる。

自動運転レベル3:条件付自動運転車(限定領域)

「特定の走行環境条件を満たす限定された領域において、自動運行装置が運転操作の全部を代替する状態」と定義されている。

「ODD」(運行設計領域)と呼ばれる事前に設計された走行場所などの条件下で、アクセル・ブレーキ操作やハンドル操作を自動運行装置が担う。ただし、運転者は自動運行装置の作動中も直ちに運転操作を代われる状態でなければならない。

運転操作の主体は基本的に自動運行装置であるが、「ただし、自動運行装置の作動中、自動運行装置が正常に作動しないおそれがある場合においては、運転操作を促す警報が発せられるので、適切に応答しなければならない」と補足があり、自動運行装置の作動が困難な場合は運転者が運転操作の主体となる。

自動運転レベル4:自動運転車(限定領域)

「特定の走行環境条件を満たす限定された領域において、自動運行装置が運転操作の全部を代替する状態」と定義されている。運転操作の主体は自動運行装置だ。

自動運転レベル5:完全自動運転車

「自動運行装置が運転操作の全部を代替する状態」と定義されている。運転操作の主体は自動運行装置で、全ての運転操作は自動化され、走行エリアなどの限定なくどこでもいつでも自動運転が可能な段階を指す。

なお、国土交通省が公表している「新聞、雑誌等でよく使われている自動運転関連用語の概説」(2020年2月1日時点)によれば、レベル5では「ハンドルなどの運転装置が一切ないクルマも考えられる」としている。

【参考】関連記事としては「レベル3は「条件付自動運転車」!国が呼称決定、誤解防止で」も参照。

■自動運転レベル3の注意点

独アウディが2017年に発売したモデル「Audi A8」により、自動運転レベル3搭載(可能)車の市販化がスタートしたものの、各国の法整備が追い付かず、事実上レベル3システムは封印され、実装されずにいた。

ただこうした状況も打破される。日本でも2020年4月に自動運転レベル3が解禁され、6月には国連WP29(自動車基準調和世界フォーラム)においてレベル3に係る国際基準が成立し、レベル3技術の社会実装にゴーサインが出された。

一定の条件下で自動運転が可能となるレベル3により、高速道路における長距離移動の負担軽減などが期待される。

一部では「ドライバーの慢心」に関する懸念の声も

しかし、一部では懸念の声も広がっている。最大の要因は「ドライバーの慢心」だ。何らかの理由によりシステムからドライバーへ手動運転への切り替えが要請された際、ドライバーは速やかに運転操作にあたらなければならず、睡眠をはじめ、直ちに運転操作を行えないような行動は厳禁となる。

多くのドライバーはルールを順守するが、中にはシステムを過信するドライバーや、システムの作動要件を勘違いした状態で漫然とドライバー席に座る人も少なからず出てくるだろう。

例として、レベル3による事故ではないものの、米EV(電気自動車)大手のテスラ車オーナーが引き起こした交通事故が挙げられる。

【参考】関連記事としては「自動運転レベル3の「油断の罠」に挑む技術者たち」も参照。

レベル2でもシステム側からの警告・要請を無視した事故

テスラの自動運転機能「オートパイロット」は実質的にレベル2相当と言われているが、前方を注視せずハンドルから手を離した状態で運転し、システムからハンドルを握るよう要請があったにもかかわらず警告を無視した末に衝突事故を起こした例が報告されている。

このような事故は、レベル3においても当然危惧されるものである。むしろ、啓発をおろそかにすれば社会問題化する可能性すらある。

新たな技術の実用化に際しては、社会受容性を損なわないためにもしっかりと注意喚起するとともに、路肩などへ安全に車両を停止させるミニマル・リスク・マヌーバー(MRM)や、システムの作動状況を的確に運転者らに知らせるヒューマン・マシン・インターフェース(HMI)といった安全性を高めるシステム開発も必要不可欠となるのだ。

【参考】テスラ車オーナーによる交通事故については「テスラ自動運転車の交通事故・死亡事故まとめ 原因や責任は?」も参照。

■自動運転の国ごとの実現目標

日本:レベル3は2020年解禁、レベル4は2025年を目途

内閣府が毎年改定している自動運転実現に向けた指針「官民ITS構想・ロードマップ」の最新版(2020)では、高速道路におけるレベル3の市場化が2020年、高速道路におけるレベル4の市場化が2025年を目途に可能となるよう目指すことが明記されている。

物流サービスでは、レベル2以上の高速道路でのトラックの後続車有人隊列走行を2021年まで、後続車無人隊列走行の市場化を2022年以降、そしてレベル4の高速道路におけるトラックの完全自動運転については、2025年以降の市場化を目指す方針だ。

移動サービスでは、レベル4技術による限定地域での無人自動運転移動サービスについて、車内保安運転手、いわゆるセーフティドライバーが乗車する形で2020年中にも実現させる見込みだ。保安要員のいない完全遠隔制御による移動サービスは2022年の実現を目指す。また、レベル2以上による高速道路におけるバスの自動運転についても、2022年以降の市場化を目指すとしている。

これらの実現に向け、官民一体となって自動運転の実証実験や自動運転を活用した移動・物流サービスの実証などが進められている状況だ。

【参考】自動運転に関する日本の動向については「「自動運転×日本国の動き」の最新動向は? 政策やプロジェクトまとめ」も参照。

アメリカ:「国」としての統一した法整備はこれから

米国では、グーグル系Waymo(ウェイモ)が完全無人ではないもののレベル4の自動運転タクシーを2018年12月に実用化済みだが、「国」としての統一した法整備はまだ進んでいない状況だ。

米運輸省道路交通安全局(NHTSA)が2016年9月に発表した自動運転車向けの政策「Federal Automated Vehicle Policy」で、自動運転レベル2以上の技術に対し自動車メーカーなどに15項目に係る情報提供を要請した。また、州政府の取り組みにも踏み込んだモデルポリシーの提示をはじめ、現行法に係る規制緩和手続きを明示し、将来の規制の在り方に係る論点を提示した。

2017年9月には、自動運転車の安全確保策を盛り込んだ連邦法「車両の進化における生命の安全確保と将来的な導入および調査に関する法律(SELF DRIVE Act)」が米国下院で法案可決された。

これまで自動運転車に係る規制は各州独自に法制化を進めてきたが、州ごとに要件が異なっていたことから米国統一ルールとして連邦法の制定が検討されており、「SELF DRIVE Act」には自動車安全基準の見直しやメーカーに安全性評価証明書の提出義務付け、州の権限などが盛り込まれている。

なお、上院においては「SELF DRIVE Act」に変更を加えた法案「AV START Act」について議論されているが、2019年5月時点において成立には至っておらず、議論は進んでいないようだ。

製造者向けのガイドラインの改訂版「自動運転システム2.0」を公表

また、2017年9月には、NHTSAが12項目の推奨ルールを規定した製造者向けのガイドラインの改訂版「自動運転システム2.0」を公表している。安全に係るガイドラインを15項目から12項目へ変更し、対象を自動運転レベル3以上としたほか、各州政府が今後の立法に向けて検討すべき項目を示した。

自動運転システムを開発、テスト、展開する際に考慮すべき安全性に係る要素を示すことで、自動車企業などを支援することを目的としており、各州が法の草案を作成する際に参考にするべき安全に関する最良なプロセスを提示しているほか、各州の道路交通安全当局向けのプロセスも提示し、州政府への技術的な支援を行うこととしている。

2018年10月には、改訂版「3.0」を発表した。自動運転政策及びプログラム策定の指針となる6原則として、以下を示した。

- ①安全性の重視

- ②技術中立性の維持

- ③規制の見直し

- ④一貫した規制・運用環境の奨励

- ⑤自動化への積極対応

- ⑥米国人が享受する自由の保護及び強化

さらにこれらを円滑に行動に移すため、以下の5つの戦略も提示している。

- ①自動化に起因する課題に対応するため、利害関係者及び一般市民と協働する

- ②利害関係者を支援するため、ベストプラクティス及び政策方針を提供する

- ③利害関係者及び標準検討機関(SDO)と協力し、自主的技術基準を促進する

- ④将来の政策決定及び施行に情報を提供するために必要な、的を絞った技術研究を実施する

- ⑤自動運転車を陸上輸送システムへ統合する際に課題となり得る、既存の連邦規制及び基準の見直しを図る

米国では依然州法などによる規制・許可に基づいて自動運転の公道実証などが進められており、カリフォルニア州やアリゾナ州、フロリダ州など、自動運転の実用化に積極的な州における実証が、そのまま実用化につながっていくケースが多そうだ。

【参考】自動運転に関するアメリカの動向については「「自動運転×アメリカ」の最新動向を解説 メーカーやIT系の開発進捗は?」も参照。

ヨーロッパ:完全自動運転社会を2030年代に実現

EU加盟各国は、2016年4月に調印された、自動運転分野における協力に関する「アムステルダム宣言」において、2019年までに自動運転の実用化や導入に関する欧州統一の枠組みの構築を目指し、欧州共通の戦略を策定することとしている。

具体的には、統一した国際・欧州・国内ルール、データ利用、プライバシーとデータ保護の確保、車車間・路車間通信、セキュリティ、国民の認識と受容性、自動運転に係る共通定義、国際協力の各項目を課題とし、加盟各国は国連欧州経済委員会との密接な連携や国内法の採択、国境間を超えた大規模実証実験などを行う方針だ。

また、欧州委員会は、自動運転に係る欧州共通の戦略の策定をはじめ欧州規制枠組みの見直しや採用、研究開発に向けた連携したアプローチの開発を進めることとし、産業界は欧州戦略策定などへの参加、公共政策と規制介入すべき分野の特定、車車間・路車間通信の開発、相互運用可能性と標準の重要性の認識、自動運転のデータ利用可能性への貢献についての当局との議論、大規模実証実験への参加、自動車産業とテレコム産業との連携、モバイル通信の利用可能性に係る調査を進めることとしている。

ロードマップとしては、欧州委員会と自動車関連企業などで構成するERTRAC(European Road Transportation Reasearch Advisory Council)が2015年7月に「自動運転ロードマップ」を公表しており、条件付自動運転を2020年、商用車における隊列走行を2019年、長距離輸送を2022年、都市交通の自動化を2023年にそれぞれ事業化することとしている。

また、欧州委員会は2018年5月にも完全自動運転社会を2030年代に実現するための新たなロードマップを発表している。新ロードマップによると、2018年内に域内各国の自動運転車の安全基準の統一を図るための指針の作成に着手し、2020年代に都市部での低速自動運転を可能にする。そして、すべての新車がコネクテッド化された後、2030年代に完全自動運転が標準となる社会を目指すこととしている。

欧州委の試算では、自動運転社会への移行で2025年までに8000億ユーロ(約104兆円)を超える市場がEUの自動車と電機業界に生まれるとしている。

ドイツにおける取り組み

欧州の国別では、ドイツ政府が2015年9月に「自動運転及びネット接続運転に関する戦略文書」を公表し、インフラ整備や法整備、技術革新、ネット接続性の確保、サイバーセキュリティとデータ保護の5領域について、検討すべき政策課題と定めた。

2017年1月には、自動運転における車両制御技術や装置開発の妨げになりかねない法的障害を除去するため、道路交通法の改正案を提出。高度な自動運転機能や完全な自動運転機能を有する車両が開発された際に公道での自動運転を実現できるよう、ドライバーが一定の条件下でシステムに車両操縦を任せられるよう新たな規定を盛り込み、審議の末に改正案は可決され、6月に施行された。

フランスにおける取り組み

フランスでは、早ければ2020年にも自動運転車の公道走行を解禁する方針で、法制度の整備も急いでいるという。2018年6月に経済改革の一環として閣議決定した「企業の成長・変革のための行動計画に関する法案」の中では、公道実証実験の認可対象となる自動運転車の範囲を広げ、実証実験中に発生した事故における責任の所在を規定する方針についても触れている。

また、2019年12月には、人やモノの移動を最適化するモビリティ基本法、いわゆるMaaS法が可決・公布されており、円滑な交通社会を構築する過程で自動運転車の導入も検討されているようだ。

イギリスにおける取り組み

イギリスでは、2021年までに自動運転車が公道を走れるようにすると財務大臣が発表しているほか、国内の高速道路管理会社で最高経営責任者(CEO)を務めるジム・オサリバン氏が、英国政府が30年以内に自動運転車以外の公道での走行を禁止する可能性について言及しているようだ。

【参考】自動運転に関する欧州の動向については「「自動運転×ヨーロッパ」の最新動向は? 各国政府や企業の取り組みまとめ」も参照。

中国:「知能自動車」を2025年には100%に

国策として次世代に向けた自動車産業の育成を図る中国。2015年発表の政策「中国製造2025」を軸にさまざまな戦略を打ち出し、短中期での大きな成長を構想している。

「中国製造2025」では、製造強国となるための今後30年間の目標を設定しており、第一段階として最初の10年間で世界の製造強国の仲間入りを果たし、革新能力を顕著に増強し、情報化と工業化を融合して新たな段階に進むことを目指している。

この中で、自動車産業を製造業の重要な革新プラットフォームであり情報化と工業化が融合するための重要な受け皿として重点分野の1つに位置付け、自動車の品質ブランドの強化や低炭素化、電動化、インテリジェント化、国際化などを図っていくこととしている。

2016年発表の「省エネルギー車と新エネルギー車の技術ロードマップ」

この戦略を受け、中国の自動車設計技師の学会「中国汽車工程学会」は2016年に「省エネルギー車と新エネルギー車の技術ロードマップ」を発表した。新エネルギー車とインテリジェント・コネクテッドビークル(ICV)を突破口にエネルギー動力システムの最適化・高度化を図り、省エネルギー車の割合を2020年に30%、新エネルギー車を10%、ICVにおいては運転補助システム、部分自動運転システム、条件付き自動運転システムの搭載率50%以上などとする目標を掲げた。

2017年発表の「自動車産業中長期発展計画」

また、2017年4月発表の「自動車産業中長期発展計画」では、目標年次を2020年と2025年に定めた産業計画を提示しており、2020年までに動力電池やコネクテッドカー分野の製造業イノベーションセンターを建設し、国際競争力の強化に努めるとこととしている。

さらに、動力電池やセンサー類、搭載チップ、電力制御システム、軽量化素材などのボトルネックを克服して先端的モデルや高付加価値なハイエンド部材の発展を奨励し、2020年までに一部の重要な技術的領域で国際競争力のある企業グループを形成するほか、2025年までに生産額規模が世界トップ10に入る企業グループを複数形成することなどが盛り込まれている。

国際間競争においては、多国間・二国間のハイレベルな協力に基づき、自動車産業における協力戦略枠組み協議の達成を促進する。また、重点企業の国際協力の深化を奨励し、中国ブランドの海外展開の促進やサービス能力の向上を図ることとし、2020年に先進国市場へのロット輸出の実現、2025年には国際市場におけるシェアの大幅な拡大を目指すこととしている。

2017年発表の「次世代AI発展計画」

AI技術の革新によりイノベーション能力を高めようと2017年に発表した「次世代AI発展計画」では、2020年までにAIの技術水準を先進国並みにし、AI産業が新しい経済成長の要となることを目指すこととしており、実現に向け、高度なAIの開発人材を国内に召集し、イノベーションチームを創設することを掲げている。

2025年までにAI技術とAIに関連するアプリケーション分野において先進国になることを目指し、2030年までにハードウェア製造、ソフトウェア開発、アプリケーション開発の全ての分野において先進国となり、中国が世界のイノベーションの中心地になることを目指すとしている。

このほか、自動運転、スマートシティ、医療、音声認識の4分野を最初に実現すべき重点分野と位置付け、各分野をリードする企業として、自動運転は百度(バイドゥ)、スマートシティはアリババ、医療分野はテンセント、音声認識はアイフライテックがそれぞれ選定された。

2018年発表の「知能自動車創新発展戦略」

2018年1月には、「知能自動車創新発展戦略」も発表しており、コンピューターやセンサー、AI、通信、自動運転システムなどを搭載した「知能自動車」を2020年までに中国で販売される新車の50%、2025年には100%にする目標が掲げられている。

現在、北京や上海、深圳(しんせん)など大都市を中心に自動運転の実証環境が整い、各社が自動運転タクシーの実用化に向けた取り組みを急加速させており、エリアごとに社会実装が浸透していく可能性が高そうだ。

【参考】自動運転に関する中国の動向については「「自動運転×中国」の最新動向は? 国や企業の取り組み状況まとめ」も参照。

シンガポール:政府や大学が中心となり取り組み

自動車産業が発達し、開発が盛んな世界各国以外でも、自動運転の実現に向けた動きは活発化している。

国土面積が狭いシンガポールは、国を丸ごとスマートシティ化するスマートネーションを国策に据え、自動運転技術やMaaS(Mobility as a Service)の導入などに政府や大学が中心となって取り組んでいる。

これまでに、南洋理工大学(NTU)とスウェーデンのボルボ・バスが80人乗りの大型自動運転EV(電気自動車)バスを共同開発したほか、空飛ぶタクシーの試験飛行なども2019年に実施されている。

【参考】シンガポールの取り組みについては「シンガポールに、今のところ「世界一でかい」自動運転バス登場」も参照。

韓国:レベル3車両の販売解禁へ

韓国も自動運転の実現に躍起となっている国の1つだ。日本の国土交通省にあたる国土交通部は2018年12月までに、5G(第5世代移動通信システム)を活用した自動運転車両の試験向けに構築した疑似都市「K-City」が完成したことを発表した。

K-Cityには高速道路やトンネル、直線・曲線道路、交差点、信号、駐車場、商業施設を想定した建物などがあり、大学などの研究機関や民間企業が5G技術を活用した自動運転車の走行実験ができるようにしているという。

同国政府は2020年までに自動運転車を販売する見通しを立てており、レベル3に要する安全基準を策定し、2020年7月から基準を満たした車両販売を許可する旨を各メディアが報じている。

エストニアなどその他の国

このほか、北欧のエストニア共和国なども自動運転の導入にいち早く着手した国として有名だ。2017年にほぼすべての公道における自動運転の実証試験を合法化しており、スマートシティ化に突き進んでいる印象だ。

自動運転技術を応用した無人宅配ロボットも、実用化の域に達しているようだ。同国スタートアップのCleveronは小包の保管や集配、返却業務を自動化するよう設計された大型ポストのようなピックアップソリューションの開発や、自動運転ロボットカーが自宅に設置された専用郵便受けにロボットアームで宅配物を投函するロボット宅配システム「robot courier」など、受け取りまでを無人化したシステムを開発している。

英国のミルトン・キーンズや米ジョージメイソン大学などで自動運転ロボットによる商品配送サービスを実施しているStarship Technologiesも、米サンフランシスコのほか同国に本社を構えている。こうしたスタートアップが育つ環境もしっかりと備えているようだ。

このように、将来的な自動運転技術の導入や産業育成などを背景に多くの国が公道実証に門戸を開いており、呼応するかのように研究開発も一層加速している。

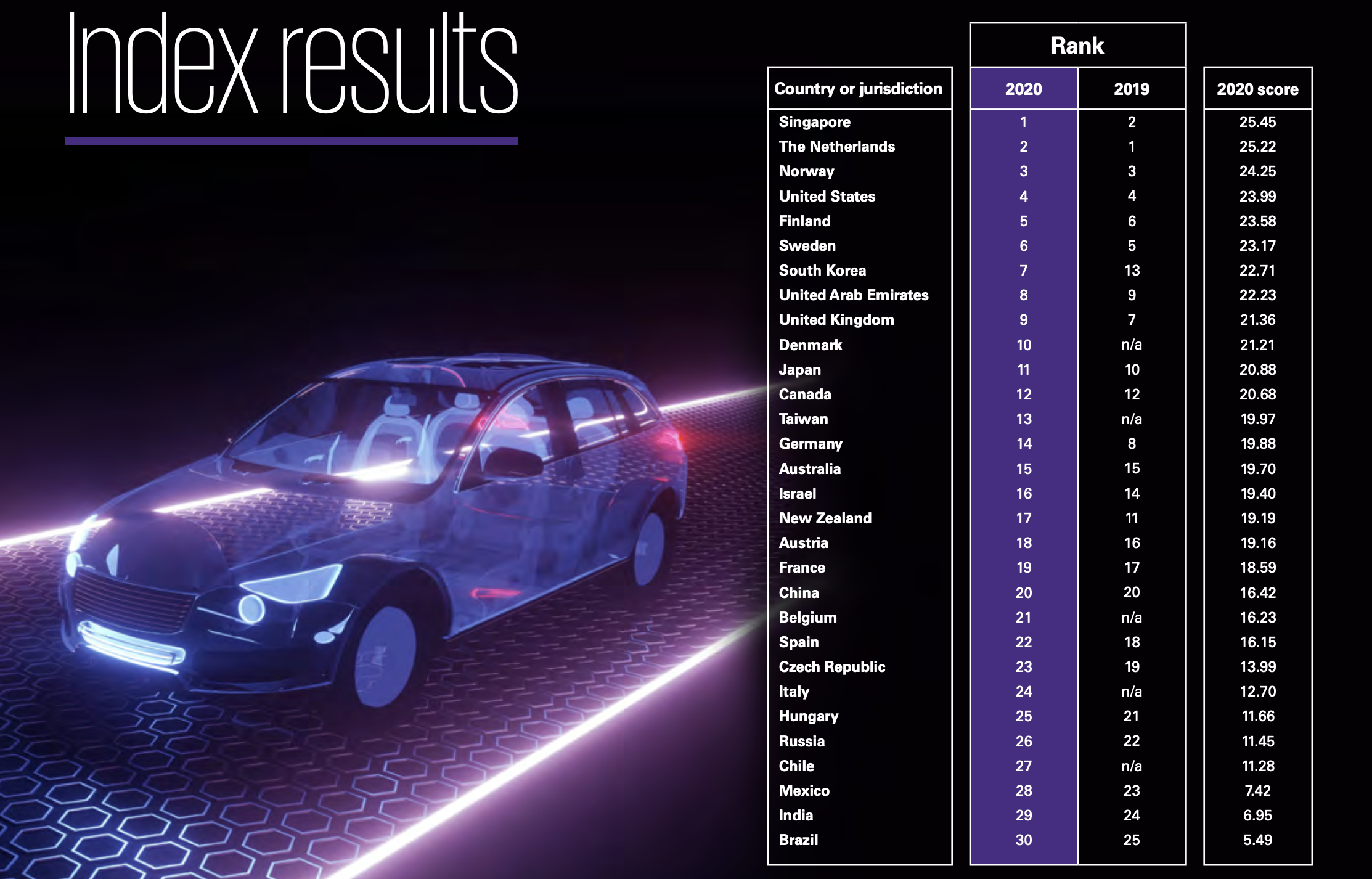

KPMGの「自動運転車対応指数」も参考に

各国で自動運転に対する準備がどの程度進んでいるのかについては、国際会計事務所グループのKPMGインターナショナルが毎年発表している「自動運転車対応指数」が参考になる。2020年版では28個の指標から30カ国・地域をランキング化して評価されている。

以下の表が2020年版のランキングで、前回10位だった日本は1ランクダウンし、11位という結果となっている。

【参考】関連記事としては「自動運転車対応指数、日本は10→11位にダウン 1位はどこの国?」も参照。

■自動運転に関する法律・ルール

日本:道路交通法や安全技術ガイドライン

近年、自動運転をはじめとした次世代技術導入による成長戦略に力を入れる日本国政府。2014年に策定した「戦略的イノベーション創造プログラム(SIP)」の中で自動運転も重要課題の1つに位置付けられ、ここから開発や研究が急加速している。

自動走行システムに関する公道実証実験のためのガイドライン

2016年5月には、警察庁が「自動走行システムに関する公道実証実験のためのガイドライン」を発表し、自動運転の公道実証実験に当たり交通の安全と円滑を図る観点から留意すべき事項を示した。2017年6月には「遠隔型自動運転システムの公道実証実験に係る道路使用許可の申請に対する取扱いの基準」も発表している。

自動運転車の安全技術ガイドライン

一方、国土交通省は2018年9月、「自動運転車の安全技術ガイドライン」を策定し発表。自動運転車の安全性に関する基本的な考え方として、安全性を担保する要件として運行設計領域(ODD)の設定をはじめ、ヒューマン・マシン・インターフェース(HMI)、データ記録装置、サイバーセキュリティなど、各システムの必要性や在り方などについて、自動運転車が満たすべき要件や安全確保策などを示した。

【参考】自動運転車の安全技術ガイドラインについては「国土交通省、自動運転レベル3とレベル4に関する安全技術ガイドライン作成」も参照。

限定地域での無人自動運転移動サービスにおいて旅客自動車運送事業者が安全性・利便性を確保するためのガイドライン

2019年6月には「限定地域での無人自動運転移動サービスにおいて旅客自動車運送事業者が安全性・利便性を確保するためのガイドライン」を発表した。

2020年の限定地域における自動運転レベル4の無人自動運転移動サービス実現に向け、遠隔監視・操作者の義務や非常の対応など、旅客自動車運送事業者が安全性・利便性を確保するために対応すべき事項について検討していく際に必要となる基本的な考え方を示した。

【参考】無人自動運転移動サービスに関するガイドラインについては「ついに実現へ!レベル4の自動運転タクシー、限定地域での運行ガイドライン発表」も参照。

「道路運送車両法」と「道路交通法」の改正

法整備面では、2018年4月に高度情報通信ネットワーク社会推進戦略本部・官民データ活用推進戦略会議が発表した「自動運転に係る制度整備大綱」を基に大きく動き出した。

そして2019年の通常国会で「道路運送車両法」と「道路交通法」の改正案が相次いで可決され、2020年4月の改正法施行のもと、自動運転レベル3が国内で解禁された。

改正道路運送車両法では、型式指定制度に係る是正命令が創設されたほか、保安基準対象装置の中に自動運行装置が追加された。また、分解整備の範囲の拡大と点検整備に必要な技術情報の提供の義務付けや、基準適合性審査に必要な技術情報の管理に関する事務を行わせる法人に関する規定の整備、自動車の特定改造などに係る許可制度の創設などが盛り込まれている。

改正道路交通法では、自動運行装置の定義等に関する規定が整備された。また、作動状態記録装置による記録などに関する規定の整備、自動運行装置を使用して自動車を運転する場合の運転者の義務に関する規定の整備がなされた。

これらの改正により、自動運行装置が「ドライバーの認知・予測・判断・操作に関する能力の全部を代替する機能を持ち、その機能の作動状態の確認に必要な情報を記録するための装置を備えたシステムを指す」と明確に定義されたほか、自動運行装置の使用条件を満たす場合などについて、運転中のスマートフォンの操作といったいわゆる「ながら運転」を禁じる「第七十一条第五号の五」の規定を適用しないことが定められた。

また、作動状態記録装置の搭載や一定要件における記録の保存義務化、自動運行装置に関わるプログラム改変時の許可権限なども盛り込まれている。

道路交通法では自動運転レベル3まで、道路運送車両法では自動運転レベル4までを見据えた改正と言えるだろう。

「スーパーシティ法案」も可決

このほか、2020年5月には通称「スーパーシティ法案」も可決されている。国家戦略特別区域法の一部を改正するもので、新たな規制緩和のもと自動運転をはじめとした先端技術の社会実装を加速させていく内容となっている。こうした制度を活用することで、レベル4の早期実現を目指す動きもいっそう活発になりそうだ。

【参考】改正道路交通法、及び改正道路運送車両法については「【解説】自動運転解禁への道路交通法と道路運送車両法の改正案の概要」も参照。スーパーシティ法については「自動運転も前進!成立した「スーパーシティ法」とは?」も参照。

日本以外・国際ルール

自動車大国の中でいち早く道路交通法を改正し、自動運転レベル3に対応したドイツが先行している印象だが、同国における公道走行には、国連WP29(自動車基準調和世界フォーラム)において当該機能に係る国際的な車両安全基準の策定が必要であるとしており、国際ルールの早期策定が待ち望まれている状況だ。

WP29は国連欧州経済委員会の下部組織で、自動車の安全・環境基準の国際的調和や、政府による自動車認証の国際的な相互承認の推進などを目的に、国際的な規則・協定の策定や改定を進めている。自動運転に関する国際的な新ルールづくりにおいても、この組織が要となるのだ。

運営委員会のほか、自動運転や安全一般、衝突安全、ブレーキと走行装置など6つの専門分科会を有しており、分科会で技術的・専門的検討を行って基準案の審議・採決を行っている。

メンバーには、欧州各国をはじめ日本、米国、カナダ、オーストラリア、南アフリカ、中国、韓国などが参加しており、日本は自動運転に係る基準などについて検討を行う各分科会などの共同議長や副議長を務め、議論を主導している。

これまでに発効・成立した基準や合意事項

これまでに、自動運転の主要技術となるレベル2の自動ハンドルについて、車線維持に関する基準が2017年10月に発効したほか、2018年3月には車線変更に関する基準が成立するなど、着実に国際基準の策定が進められている。

2019年3月には、自動運転車の国際基準づくりに向けた優先検討項目リストが合意された。優先検討項目は以下の7項目で、①はWP29、⑥は安全一般を担う分科会(GRSG)、それ以外は自動運転を担う分科会(GRVA)で検討していく。

- ①自動運転の枠組み(フレームワークドキュメント)

- ②HMI、ドライバーモニタリング等自動運転に求められる機能

- ③新たな安全性能確認手法

- ④サイバーセキュリティ

- ⑤ソフトウェアアップデート

- ⑥イベントデータレコーダー(EDR)

- ⑦データ記録装置(DSSAD)

日本はGRVAで副議長を務めているほか、その中の自動操舵専門家会議や自動ブレーキ専門家会議、自動運転認証専門家会議、サイバーセキュリティタスクフォースの各会議で共同議長を務めるなど、議論を主導する立場で会議に臨んでいる。

2019年3月には、日本が共同議長として議論を主導してきた、自転車の左折巻き込み事故を予防するための大型車の側方衝突警報装置の国際基準が成立。同年6月には、乗用車等の衝突被害軽減ブレーキ(AEBS)の国際基準も成立した。

そして2020年6月、満を持してレベル3に係る国際基準やサイバーセキュリティに関する基準などが成立した。

当面、レベル3は高速道路などにおける時速60キロ以下の渋滞時などにおいて作動する車線維持機能に限定した自動運転システムとし、ドライバーの状態を監視するドライバーモニタリングシステムや、システムからの運転引継ぎ要請にドライバーが応じない際に安全に車両を停止させるミニマム・リスク・マヌーバー、システムの作動状態記録装置の搭載、サイバーセキュリティ対策などを要件として定めている。

【参考】日本の法整備や国際的位置付けなどについては「【対談】「自動運転×法律」、日本は進んでる?遅れてる? 佐藤典仁弁護士と自動運転ラボが最前線について語る」も参照。

■自動運転技術の活用が見込まれるサービス

自動運転タクシー:Waymoが実現済み、日本でも実証

自動運転の実用化において、商用面から技術の導入に期待が持たれるタクシー。現在普及が進んでいるタクシー配車アプリと同様のシステムを用いて運用することで、行き先の指定や決済作業も省くことが可能となり、終始無人によるサービスの提供が可能となる。

【参考】自動運転タクシーについては「無人タクシー・ロボットタクシーの誕生はいつ? 自動運転技術を搭載」も参照。

自動運転タクシー、無人タクシー、ロボットタクシーという名のもと世界各国で実証が進められており、一部では実用化も始まった。2020年を目途に開発を進めている企業が多く、実証実験も加速している状況だ。

アメリカにおける取り組み

Google系の米Waymo(ウェイモ)は2018年12月5日、米アリゾナ州フェニックスで自動運転タクシーの有料商用サービス「ウェイモワン」を開始した。これが自動運転レベル4以上の自動運転タクシーの継続的商用サービスにおける世界第1号だ。

同地において地域住民を対象に数年にわたり実用実証を重ねてきた末の実用化で、当面は安全面を考慮し運転席に専用のスタッフが同乗した状態で運行していたが、2019年末からは一部でセーフティドライバー不在の無人運行を開始しており、名実ともにレベル4を達成した格好だ。

また、2019年7月には、カリフォルニア州公益事業委員会が同州における自動運転タクシーサービスの許可を付与するなど、対象エリア拡大に向けた動きも表面化している。

同社は、2019年中に一般車両に自動運転システムを付け加えて自動運転車両にする工場を稼働させる計画を発表しており、自動運転車の量産化により自動運転タクシーサービスを拡充させるとともに、自動運転システムに関するノウハウをもとに自動車メーカーとの提携を進め、市場拡大や新たなサービス展開を図っていく構えのようだ。

提携自動車メーカーは、FCA(フィアットクライスラーオートモービルズ)を筆頭に、ボルボ・カーズや日産ルノーなど拡大傾向にある。

【参考】ウェイモの自動運転タクシーサービスについては「グーグル系ウェイモの自動運転タクシー、米アリゾナ州で商用サービス開始」も参照。

空想は現実に…グーグルの自動運転タクシー、商用サービス開始 AI技術活用し次世代自動車イノベーション https://t.co/d5o8aIc1e1 @jidountenlab #グーグル #ウェイモ #自動運転タクシー

— 自動運転ラボ (@jidountenlab) December 7, 2018

自動車大手のゼネラル・モーターズ(GM)にも動きがあった。傘下のクルーズとともに2020年初頭、サービス向けの自動運転車「Origin」を発表したのだ。当初予定より遅れてはいるものの、量産体制を整え移動サービス実現に向けた取り組みを加速させていく構えだ。

米電気自動車(EV)大手のテスラも参入に意欲を示している。同社CEOのイーロン・マスク氏は2019年4月、投資家を対象にした技術説明会の中で「Robotaxi(ロボタクシー)」事業への参入に言及し、「2020年半ばまでに完全な自動運転車を100万台以上生産する」と話した。

テスラ車をリース契約したオーナーがテスラネットワークに登録することでマイカーをロボタクシーにすることができる「TESLA NETWORK(テスラネットワーク)」構想も発表しており、今後の展開に注目が集まるところだ。

2020年9月時点で大きな動きはなく、マスク氏おなじみのビッグマウスやリップサービスの類である可能性が高いものの、実現時期にずれは生じても何らかの形で実行するマスク氏だけに、今後の動向に注目したい。

米国ではこのほか、ライドシェア大手のUberやLyft、中国スタートアップ勢なども実証を重ねている。

【参考】GMの自動運転タクシーに関する動きについては「GMクルーズ、「安全第一」で自動運転タクシーのサービス延期」も参照。テスラのロボットタクシーについては「ロボットタクシーとは?自動運転技術で無人化、テスラなど参入」も参照。

GMクルーズ、「安全第一」で自動運転タクシーのサービス延期 当初は2019年内の開始を予定 https://t.co/Jzgjzaz310 @jidountenlab #GM #Cruise #自動運転 #タクシー

— 自動運転ラボ (@jidountenlab) July 25, 2019

日本における取り組み

日本では、ロボットベンチャーのZMPとタクシー事業者の日の丸交通の取り組みが目立つ。2020年の実用化を目指す両社は 2018年8月から9月にかけ、東京都内で自動運転タクシーの営業実証実験を実施。2019年度も、東京空港交通株式会社や日本交通株式会社、株式会社JTBなど7社で「MaaSを活用して空港リムジンバスと自動運転タクシーを連携させた都市交通インフラの実証実験」を行っている。

日産自動車とディー・エヌ・エー(DeNA)も、自由な移動スタイルの確立を目指した新しい移動サービス「Easy Ride(イージーライド)」の実証に取り組んでいる。

2017年に開発に着手し、2018年3月に一般モニター搭乗のもと神奈川県横浜市で約4.5キロメートルのコースを往復運行する実証実験を実施。2019年2~3月にかけてもサービスエリアを広げて実証を行っており、2020年代早期の実現に向け開発スピードは増しているようだ。

また、ティアフォーやMobility Technologies(旧JapanTaxi)、アイサンテクノロジー、損害保険ジャパン日本興亜、KDDIの5社も、自動運転タクシーの実現に向け開発や実証実験に着手した。強力な第三勢力として要注目だ。

【参考】ZMPと日の丸交通の自動運転タクシーについては「ZMPの自動運転タクシー実証、APECコンテストで銀賞」も参照。Easy Rideについては「【動画公開のお知らせ】Easy Rideに試乗!日産とDeNAが開発中」も参照。ティアフォーらの取り組みついては「トヨタ製「JPN TAXI」を自動運転化!ティアフォーやJapanTaxi、無人タクシー実証を実施へ」も参照。

ZMPの自動運転タクシー実証、APECコンテストで銀賞 2018年8〜9月に実施、革新性を評価 https://t.co/TANMY79Nm8 @jidountenlab #ZMP #自動運転 #タクシー

— 自動運転ラボ (@jidountenlab) July 17, 2019

中国における取り組み

中国では、自動運転開発の中心的立場にある中国ネット検索最大手の百度(バイドゥ)をはじめ、Didi ChuxingやWeride、AutoX、Pony.aiといったスタートアップ勢が各地で実用実証に取り組んでおり、大激戦を繰り広げている。中国も関係当局はセーフティドライバーなしでの公道走行の許可も続々と各社に出し始めている。

【参考】百度の取り組みについては「ウェイモに続く自動運転タクシーの商用化、「百度」が浮上」も参照。Pony.aiの取り組みについては「グーグル脅かす中国Pony.ai、自動運転タクシーアプリの実証実験開始」も参照。WeRideの取り組みについては「中国WeRide、グーグルに続き自動運転タクシーを商用化へ?」も参照。

中国WeRide、グーグルに続き自動運転タクシーを商用化へ?レベル4を開発、中国タクシー大手とJV https://t.co/gZ4nURQXeh @jidountenlab #自動運転 #タクシー #中国

— 自動運転ラボ (@jidountenlab) August 14, 2019

欧州における取り組み

独フォルクスワーゲンは米インテル傘下のモービルアイと、自動運転車の配車サービスを2022年からイスラエルでスタートすると発表している。実用化に向けた実証試験を開始する予定で、今後の動向に要注目だ。

ほか欧州には大手自動車メーカーがひしめいていることから、実証実験は今後続々と始まることになりそうだ。

【参考】フォルクスワーゲンの取り組みについては「VWとモービルアイが自動運転タクシー事業 2022年からイスラエルで試験開始」も参照。

空飛ぶタクシー:既に実証段階、2020年代に実現確実?

また、タクシー分野では、「空飛ぶタクシー」の存在も忘れてはならない。ドローン改良タイプや空陸両用のクルマタイプの開発などが進められており、すでに実証段階に達している。

日本国内における取り組み

国内では、空飛ぶクルマを開発する有志団体CARTIVATOR(カーティベーター)と株式会社SkyDrive(スカイドライブ)が2019年末から有人飛行試験を開始し、2020年8月には公開有人飛行試験も実施するなど着々と歩みを進めている。

東京大学発スタートアップのテトラ・アビエーションも1/1サイズの1人乗り型試作機の製作に乗り出しているほか、スカイリンクテクノロジーズやプロドローンなど、eVTOL(電動垂直離着陸機)の開発に力を注ぐ企業も続々登場している。

また、こうした動きに呼応するかのように、空の交通デジタルプラットホーム開発を手掛けるAirXや、上空のシェアサービスを手掛けるトルビズオンなどもいち早く資金調達を実施し、サービス開発などを進めているようだ。

海外における取り組み

海外では、独自動車メーカーのアウディや航空機メーカーの仏エアバス、自動車デザイン会社の伊イタルデザインなどによる「アーバン・エアモビリティ・プロジェクト」をはじめ、航空機世界大手の米ボーイング、ヘリコプター大手の米Bell Helicopter(ベルヘリコプター)などが開発を進めており、スタートアップの新規参入も多い注目の分野となっている。

【参考】CARTIVATORの取り組みについては「CARTIVATOR・SkyDriveの取り組みについては「空飛ぶクルマの有人飛行試験、技術検証の第1弾完了 SkyDriveが発表」も参照。テトラ・アビエーションの取り組みについては「東大発スタートアップ、いよいよ1/1サイズの空飛ぶクルマ製作 テトラ・アビエーション社」も参照。空飛ぶタクシーについては「空飛ぶタクシーとは? 3つのタイプや世界の開発企業を紹介」も参照。

空飛ぶクルマの有人飛行試験、日本で遂に2019年6月に実施 トヨタ自動車も出資のCARTIVATOR https://t.co/C3dQygfyO6 @jidountenlab #空飛ぶクルマ #有人飛行試験 #トヨタ

— 自動運転ラボ (@jidountenlab) December 27, 2018

自動運転バス:レベル4技術を生かす最適サービス

特定の経路を走行する路線バスなどは、自動運転レベル4技術を生かす最適のサービスの一つだ。自動運転バスの分野では、仏スタートアップのNavya(ナビヤ)やEasyMile(イージーマイル)などフランス勢が先行しており、イージーマイルは2017年9月に混在交通下における初のシャトルバスサービスを開始している。

また、ナビヤ社の無人運転バス「NAVYA ARMA(ナビヤ・アルマ)」は、日本国内でもソフトバンク系のBOLDLY(旧SBドライブ)が実証実験に積極的に採用するなどなじみがある車体だ。

トヨタが出資する米スタートアップ企業「May Mobility(メイ・モビリティ)」もミシガン州グランドラピッズで定期運行実証をスタートしたほか、中国の百度(バイドゥ)と金龍客車が開発・量産化を進める自動運転バス「Apolong(アポロン)」も完成の域に達しているとされている。

国内では、京阪バスなどが開発に力を入れているほか、埼玉工業大学など大学の開発も目立っている。またBOLDLYと茨城県境町は2020年11月、町内の公道を走行する路線に自動運転バスを導入し、大きな話題となった。

【参考】京阪バスの取り組みについては「大津市&京阪バス&日本ユニシス、MaaS実用化の推進で合意 自動運転バスの運行も視野?」も参照。埼玉工業大学の取り組みについては「埼玉工業大、地元のイベントで自動運転バスの実証実験&試乗会」も参照。BOLDLYの取り組みについては「自治体×自動運転バス、定常運行「国内初」は茨城県境町!BOLDLYとマクニカが協力」も参照。

ついに!国内初の自治体自動運転バス、2020年秋に走行開始 ソフトバンク子会社BOLDLY https://t.co/HONBi5EEqy @jidountenlab #ソフトバンク #BOLDLY #自動運転バス

— 自動運転ラボ (@jidountenlab) July 16, 2020

自動運転パーソナルモビリティ:ラストワンマイルで注目

低速で1~2人など少数を運ぶ自動運転パーソナルモビリティの開発も熱を帯びている。ヤマハ発動機は、ゴルフカートをベースにしたオンデマンド型の低速ワンマイルモビリティシステムなどの開発を進めており、各地で実証を行っている。

電動車いすを開発するスタートアップで神奈川県に本社を構えるWHILLも、自動運転システムを搭載した車いすの開発を手掛けており、MaaS(Mobility as a Service)において誰もが利用可能なラストワンマイルの移動手段として注目が集まっている。

このほか、自動運転ではないが電動キックボードのシェアサービス導入の動きも加速している。国内でも、Luupやmobby ride、Wind Mobility Japanらが実証を進めており、規制緩和を求める動きも活発化している。こちらもラストワンマイルを担う手軽な移動手段として存在感を増していきそうだ。

【参考】ヤマハ発動機の取り組みについては「ヤマハ発動機、磐田市で自動運転技術の実証実験 電動小型低速車両を利用」も参照。WHILLの取り組みについては「電動車椅子開発のWHILL、自動運転システムをCES 2019で展示」も参照。電動キックボードについては「電動キックボードを展開する企業まとめ ラストワンマイル埋める切り札」も参照。

改造ゴルフカーで自動運転実験…ヤマハ発動機、お膝元・磐田市で 次世代自動車技術の利用価値探るhttps://t.co/6kJanU8XcJ @jidountenlab #ヤマハ発動機 #自動運転 #実証実験

— 自動運転ラボ (@jidountenlab) October 17, 2018

自動運転農機:スマート農業の主役

後継者問題などが取りざたされる農業分野にも、自動運転の波は押し寄せている。ロボット技術やICTを活用して超省力・高品質生産を実現するスマート農業の発展が国策的に進められており、各種農機の自動化・無人化に向けた開発も勢いを増している。

農機の自動運転技術は、オペレーター搭乗のもと運転の一部をアシスト・自動化する機能から、ほ場内、またはほ場周辺からの監視のもと無人状態で自動走行するもの、遠隔操作によって完全に自動走行するものまで研究が進められている。

技術的には、GPSや準天頂衛星(QZSS)などを用いたGNSS(Global Navigation Satellite System/全球測位衛星システム)と、機体に搭載したセンサー類で自己位置を特定し、自動走行する。あらかじめ定まった農地内を無駄なく走行するため、マッピング技術を用いるケースも多いようだ。

農林水産省は農機の自動運転における技術水準によって、以下の通りレベルを定義している。

- レベル0(手動操作):走行や作業、非常時の緊急操作など全てをオペレーターが手動で実施する「手動操作」

- レベル1(搭乗状態での自動操舵):慣性計測やGPSなどを備え、直進走行など操作の一部を自動化した「搭乗状態での自動操舵」

- レベル2(有人監視下での自動化・無人化):農機が無人状態で自動走行するが、オペレーターがほ場内やほ場周辺から常時監視し、危険の判断や非常時の操作を実施する「有人監視下での自動化・無人化」

- レベル3(完全無人化):オペレーターがモニターなどで遠隔監視するなか、自動走行を行う「完全無人化」

日本国内における取り組み

日本国内では、クボタ、ヤンマー、井関農機(ヰセキ)の大手3社が開発をリードしている。クボタは、直進キープ機能を内蔵した田植機やオートステアリング対応のトラクターを2016年にいち早く製品化・発売し、2017年には有人監視下で自動運転が可能なアグリロボトラクターを発売した。

2018年には、アグリロボコンバインの投入によりトラクター・田植機・コンバインの全3機種でGPS搭載農機の製品化を果たしており、引き続きコンバインや田植機における有人監視下自動運転の完成に向け開発を進め、制御システムの高度化や外周作業の無人化、ほ場内作業のさらなる自動化を進めていくこととしている。

【参考】クボタの取り組みについては「クボタが農機で展開する自動運転戦略まとめ 技術やラインナップは?」も参照。

ヤンマーは、無人運転が可能な「ロボットトラクター」と最小限の操作が必要な「オートトラクター」を2018年10月から順次発売する。タブレット端末を使用した操作や、2台のトラクターでの協調作業時における随伴・併走する無人トラクターの操作などが可能で、ロボットトラクターには、レーザーや超音波で物体との距離を計測するセンサーやセーフティブレーキも備えている。

なお、同社は自動航行が可能な「ロボティックボート」の基礎技術についても発表しており、研究開発成果の応用にも積極的なようだ。

【参考】ヤンマーの取り組みについては「ヤンマー、自動運転で航行可能な「ロボティックボート」の基礎技術開発」も参照。

井関農機はこれまでに、田植え時の運転をレバー1本でサポートする直進アシストシステムを搭載した田植え機を開発したほか、超音波センサーと電極センサーで土壌測定を行い、施肥量を自動コントロール可能な田植え機の実証実験も進めている。

2018年12月には、GNSSを活用したロボットトラクター「TJV655R」のモニター販売を開始した。自動操舵技術「ISEKI DREAM PILOT」やセンシング技術「ISEKI SENSING TECHNOLOGY」、営農管理システム「ISEKI AGRIMANAGEMENT SYSTEM」を搭載しており、有人監視下での遠隔無人自動運転作業を可能としている。

海外における取り組み

海外では、農機メーカー世界最大手のDeere & Company(ディア・アンド・カンパニー)が早くから自動操舵システムの開発など進めており、2017年に農業ロボット開発を手掛ける米「Blue River Technology(ブルーリバーテクノロジー)」を買収するなど、GPSやAI、画像解析技術などを次々と吸収しており、自動運転技術の開発を加速しているようだ。

自動運転技術とともに営農管理システムも進化しており、将来的には各農地の育苗や収穫量などあらゆる情報がビッグデータ化され、AIが天候や育成状況などを判断しながら完全自動で営農するシステムが構築されるかもしれない。

【参考】自動運転技術の農業への活用については「「無人農業」「スマート農業」で自動運転技術はどう貢献?」も参照。

相思相愛の「自動運転×農業」…クボタに到来する"農機バブル" イノベーションを畑で起こす https://t.co/Vqz6EGkLXy @jidountenlab #クボタ #自動運転 #農業機械

— 自動運転ラボ (@jidountenlab) January 30, 2019

自動運転ダンプ・建機:土木や建設分野でも導入進む

農業同様、土木や建設分野でも自動運転車の開発は着実に進んでいる。小松製作所などが開発・実用化している自動運転ダンプトラックをはじめ、特殊な作業を担う建設機器も、ロボティクス技術の発達により自動化や遠隔操作するタイプの開発が進むものと思われる。

雪国では、除排雪車の自動化に注目が集まる。多額の予算と人的労力が重荷となっている除排雪事業だが、自動運転技術によりオペレーターの作業量が激減し、人件費を相当減らすことができる。自治体としても開発や実証に力を入れるべき分野の1つとなるだろう。

【参考】小松製作所の取り組みについては「コマツ、米アリゾナ州で自動運転ダンプシステムの専門組織新設」も参照。

自動運転物流ロボット:爆増する需要に対する切り札

物流も自動運転の商用利用で大きな注目を浴びている分野だ。特に、宅配を担うラストワンマイル系の配送ロボットの試験運用が熱を帯び始めており、EC事業者や大手スーパー、物流事業者、スタートアップらが開発競争を繰り広げている。世界各国の宅配現場にロボットが導入される日もそう遠くないだろう。

国内における取り組み

国内では、ZMPの存在感が大きい。同社が開発を進める宅配ロボット「CarriRo Deli(キャリロデリ)」を活用した実証実験を2019年1月に慶應義塾大学湘南藤沢キャンパス内で実施したほか、韓国トップの宅配サービス企業であるWoowa Brothersと共同で同年春に韓国初となる屋外ロボット配送の実証実験を行ったようだ。

同年7月には、キャリロデリの最新機能やパートナー企業向けの商用プログラムなども発表しており、開発の手をいっそう進めている印象だ。

このほか、2018年5月に設立されたスタートアップのHakobotも、アドバイザーに堀江貴文氏を据え開発を進めている。同年11月に実証実験用端末初号機の開発が完了し、「ホリエモン祭 in 名古屋」の席でお披露目したほか、実証実験に備え開発体制を強化するため、株式会社三笠製作所と業務提携も行っている。

国も、宅配をはじめとした自動走行ロボットの社会実装を目指し、公道実証実験を可能にするためのガイドラインの作成を検討しており、自動走行ロボットを活用した配送の実現に向けた官民協議会などが2020年内の公道実証環境構築に向け議論を進めている。

【参考】ZMPのキャリロデリについては「【インタビュー】コンビニ実証を成功させたZMPの宅配ロボ「CarriRo Deli」、今後の開発計画は? 自動運転技術も搭載」も参照。国の取り組みについては「首相が喝!自動運転配送ロボの公道実証「2020年、可能な限り早期に」」も参照。

海外における取り組み

海外では、エストニアと米サンフランシスコに本社を構えるスタートアップのStarship Technologies(スターシップ・テクノロジーズ)が先行している。2018年4月に英国のミルトン・キーンズで自動運転ロボットによる商品配送を開始しているほか、2019年1月には米ジョージメイソン大学でもサービスを開始している。

ソフトバンクビジョンファンドから巨額出資を受けている米スタートアップのNuro(ニューロ)も有力だ。2018年6月に米スーパー大手のクローガーと協力し、人が乗れそうなサイズの配送用自動運転車「R1」を活用した無人配達プロジェクトを発表している。

2019年6月には、ピザ宅配大手の米ドミノ・ピザとタッグを組み、自動運転車両を使ったピザの無人配達事業を米テキサス州ヒューストンで開始することも発表している。

【参考】Nuroの取り組みについては「米Nuroの自動運転モビリティ、2019年内にドミノピザの配達開始へ」も参照。

EC(電子商取引)世界大手の米Amazon.comも開発・実用化に意欲を示している1社だ。同社が開発した配達ロボット「Amazon Scout(アマゾン・スカウト)」の宅配実証実験に着手することを2019年1月に発表し、以後、実験の場をアメリカ国内で拡大させている模様だ。

【参考】Amazonの取り組みについては「米Amazonの自動運転配達ロボ「Scout」、試験の場を拡大中」も参照。

中国でも、EC大手の京東集団が、同国で自動運転開発を手掛ける2017年創業のスタートアップ「Go Further AI」と共同で無人配送ロボット「超影」を開発し、配送ステーションで稼働させるなど取り組みは進んでいる。

同社は子会社などとともに物流倉庫全体を効率化する物流のスマート化に力を入れており、「5Gスマート物流モデルセンター」を上海に建設して2019年中にも運用を開始することを発表している。

将来、無人化された配送ステーションから宅配ロボが自動で荷物を配送するシステムがスタンダードになるのかもしれない。

【参考】京東集団の取り組みについては「京東グループ、中国初の「5Gスマート物流倉庫」建設 自動運転技術やAR眼鏡も導入」も参照。

ドローンを活用した空中宅配の取り組みも

宅配系ではこのほか、ドローン技術を活用した空中宅配の取り組みも進められている。楽天株式会社は2019年6月、離島の一般利用者を対象にドローンを使った商用配送サービスの開始を発表しており、思いのほか早く商用実用化に目途がつきそうだ。

【参考】楽天の取り組みについては「楽天、無人島の観光客へドローン配達 空のラストワンマイルサービス、西友と開始へ」も参照。

自動運転やロボット技術を活用した配送サービスは、コンタクトレスが求められるコロナ禍で大きな注目を集め、中国や米国などで導入を見据えた取り組みが活発化している。こうした時勢が後押しとなって社会実装が加速することもあるようだ。

【参考】コロナ禍における宅配ロボットの取り組みについては「自動運転の宅配ロボット(デリバリーロボット)取組事例まとめ!」も参照。

無人移動店舗:中国やアメリカで登場

自動運転技術は、店舗そのものを無人で移動することも可能にする。2017年設立の米スタートアップのロボマートは店舗型の自動運転無人車両をCES 2018で発表し、話題となった。

スウェーデンの企業Wheelysと傘下のHimalafy、及び中国の合肥工業大学が共同で開発を進めている無人コンビニ「Moby Mart」も、中国内で試験運用を進めており、すでに実用化の域に達しているようだ。

オンデマンドで利用者が店舗を呼ぶ方式や、オーナーの意向に沿って販売場所を自由に選ぶ方式など、さまざまな活用が進みそうだ。

【参考】無人移動店舗については「「無人コンビニ」の開発状況まとめ 自動運転技術で「移動式」も」も参照。

中国でブーム勃発!「無人コンビニ」最前線 AI自動運転技術で「移動式」も https://t.co/PgIO61QkRQ @jidountenlab #無人 #コンビニ #自動運転

— 自動運転ラボ (@jidountenlab) May 17, 2019

無人パトカーや無人ごみ収集車:「動く無人交番」が話題に

自動運転技術は、車両を用いるあらゆるサービス・業種に応用される可能性がある。ドバイ警察が2018年10月、AIを搭載した自動運転の「動く無人交番」を現地で開催された技術系イベントで披露し話題となったが、このような発想も絵空事ではない。

将来、防犯カメラを搭載した無人のパトカーがまちなかを動き回り、道路交通や不審者の監視を行う可能性も考えられる。あらかじめ定まったルートを走行するごみ収集車なども、自動運転により無人化可能な業種の1つになるだろう。

「自動車は人が運転するもの」という既成概念から脱却することで、あらゆるサービスが無人・自動化され、新たなサービスを生むのだ。

【参考】ドバイ警察の取り組みについては「ドバイ警察、AI自動運転技術で街をパトロールする「動く無人交番」をお披露目」も参照。

■自動運転の実現でどう変わるか?

自動運転の実現は人々のさまざまなライフスタイルや現在の常識を変える。その一例を紹介していこう。

運転タスクから解放され、移動時間が自由時間に

自動車での移動中、ドライバーだった人は運転操作から解放され、移動時間を自由に使うことができる。自動運転車は車内の設計・デザインも自由度を増すため、大画面のディスプレイや音響などの環境が整い、映画館さながらの映画鑑賞や動画コンテンツを楽しむことができるだろう。

自動運転車がプライベートな「移動ホテル」に

自動運転車は「移動ホテル」化するかもしれない。自動運転車で1人で移動するときも運転をしなくて良いため、車内に快適な寝室スペースさえ用意できれば、就寝しながら移動することができる。

夜行バスでは多くの人と就寝中も空間を共有するが、車という完全個室であれば睡眠もじっくりと取れそうだ。

自動運転車の車内がオフィス空間に

ウィズコロナ時代に突入し、リモートワークを推奨・実践する企業の割合が増えてきた。そしていずれリモートワークで働く場所としては、自宅やシェアオフィスに加え、オフィス環境を整えた車も候補に上がるかもしれない。人が運転に一切関与しなくてもよくなることが理由だ。

自動運転タクシーの普及で駐車場が不要に

自動運転タクシーは、いまのタクシーよりも料金が1/10以下になると言われている。そうすれば多くの人が自動運転タクシーを利用するようになり、自家用車を駐車するためのスペースがそもそも一軒家などから無くなっていくかもしれない。自動運転化は不動産にも影響を与えるわけだ。

■自動運転の実現で影響を受ける市場

数ある産業の中でも特に市場規模が大きい自動車産業。この自動車産業を一変する可能性を持つ自動運転は、さまざまな市場に影響を及ぼすことが予想される。以下、自動運転により変化が見込まれる業界をピックアップし、その内容を掘り下げてみる。

広告:アメリカ国内だけでも2030年に50兆円規模

年間6兆円を超える日本の総広告費の中で、鉄道やタクシーなど「交通」に関する媒体の広告費はおおよそ3~5%の割合で推移している。現在、デジタルサイネージの普及によりタクシー業界を中心に新たな広告媒体として存在感を増しているが、自動運転の普及によりさらに交通関連広告がシェアを拡大する可能性がある。

今後自動運転の実現により移動サービスが発展し、将来的にはマイカーを所有する必要性が低くなっていくことが予想され、代わりにシェアリングサービスや自動運転タクシー・バスなどの増加が見込まれている。こうなると、道路を走行する総車両数は減少するものの、商用の車両の比率が高くなっていく。商用車は「走る広告塔」となり得る存在で、車内に設置するデジタルサイネージをはじめ、ボディに施すラッピング広告なども再注目されていくことになる。

また、自動運転車は「ウィンドウ」の役目すら変えてしまう。従来、その役目はドライバーらの視認性を高めることが主目的だったが、自動運転においてはその役割は必須ではなくなり、車内向け・車外向けのディスプレイとして活用することもできるようになる。

こうした柔軟な利活用が、新たな広告媒体として存在感を増していくのだ。ちなみに自動運転向けの広告市場は、アメリカ国内だけでも2030年に4720億ドル(約52兆円)規模に達すると予想されている。

【参考】関連記事としては「自動運転の広告市場、年50兆円規模に googleシェア60%と試算」も参照。

メディア:運転から解放で生まれる「自由時間」に着目

自動運転の普及は、自家用車のドライバーを含め車内にいる乗客の移動時間をより自由にする。この移動時間に目を付け、移動という要素などと結び付けた新たなメディアの創出にも期待が持たれる。

車内は、デジタルサイネージをはじめ、ウィンドウの車内ディスプレイ化などによって映像などを表示する自由度も増す。広告需要が伸びる分野は当然メディアも発達しやすく、高速通信を活用したさまざまなサービスも生まれそうだ。

【参考】関連記事としては「運転時間の平均は1人80分、自動運転になったら代わりに何をする?」「移動ホテル、車の”可動産”化…自動運転社会で新たに登場しそうなビジネスは何?」も参照。

決済:自動運転車で提供されるさまざまなサービスで

LINE PayやPayPay、楽天ペイ、d払いなどさまざまなキャッシュレス決済サービスが続々と誕生しており、タクシー業界などでも配車アプリの浸透とともにキャッシュレス決済の機会が増加傾向にある。

今後、自動運転やコネクテッドサービスが本格化すると、安全性をはじめ快適性、娯楽性を追求するさまざまなサービスやビジネスの展開が予想される。特に、エンターテインメント分野は大きな可能性を持っており、運転から解放されたドライバーらへ音楽や映像、ゲームといったさまざまなコンテンツが高速・大容量通信によって提供されることになるだろう。

その結果、スマートフォンやパソコンのコンテンツで多くの決済機会が生まれたのと同様に、自動運転車においても決済機会が大幅に増加し、既存のIT系決済サービスをはじめ、トヨタのように自動車メーカー自らがキャッシュレス決済サービスに本格着手する可能性も高いものと思われる。

【参考】トヨタファイナンスの取り組みについては「「トヨタペイ」の衝撃 ”夢の車”と決済、手数料長者に誰がなる?」も参照。自動運転×決済については「自動運転化・コネクテッド化が金融業界にもたらす変化とは? 新サービス続々登場で決済機会が増加」も参照。

小売:自動運転車が配送コストを低下させる

自動運転の影響は、小売りにも大きく及びそうだ。現在、ウーバーが展開する「ウーバーイーツ」などの飲食デリバリー業が拡大傾向にあるが、自動運転車や宅配ロボを活用することで、その対象はスーパーや雑貨店などさまざまな小売業界にも広がっていくことが予想される。

普及に伴って配送コストが低下し、低価格の商品を気軽に通販できるようになる。また、需要の増加に伴って地方の配送拠点も充実していくことで、生鮮食品などをリアルタイムで注文することも可能になりそうだ。

店舗そのものが移動する無人移動店舗なども登場し、「店を構える」という従来当たり前の小売形態も徐々に様変わりしていくことになりそうだ。

ソフトウェア:自動運転車の開発で需要が増大する

自動運転開発に伴い、すでに需要が増大しているのがソフトウェア市場だ。自動運転では、カメラやLiDARといったセンサー類やAIなどにより、これまでドライバーが担っていた車両の制御が自動化されることになるが、そのコントロールを行うのがソフトウェアだ。

車両そのものの電動化・電子化も進んでおり、ダイナミックマップや通信設備なども含め、使用されるソフトウェアの数は今後も増大する一方だ。

【参考】ソフトウェア市場については「自動運転の車載向け開発で競争過熱 組込ソフトウェア、2030年に2兆円市場 専門エンジニアの求人・需要増も」も参照。

自動車修理・保険:修理の中身は大きく変わり、保険も転換点

車両を構成する重要要素が従来の部品からソフトウェアに移り代わる自動運転においては、当然、修理の中身も大きく質が変わることになる。

従来のメカニックな整備がなくなるわけではないが、コンピューターを用いたソフトウェア・プログラムの診断・解析のウェイトが高まるなど、整備士に求められる技術が多角化していく。車検やロードサービスにおけるソフトウェアエンジニアの需要も高まり、自動車整備・修理関連業に求められる人材も少しずつシフトしていくことになるだろう。

また、自動車保険もその中身を変えていくことになる。ドライバー不在の自動運転では、従来の「ドライバーの過失」というものがなくなり、システム開発者らが事故の際の責任を負うケースが多くなりそうだ。

システムの故障やソフトウェアの欠陥、ハッキング被害、所有者の管理状態、自動運転システムそのものの精度など、さまざまなケースに応じて責任の所在も変わっていくほか、事故そのものの発生件数が低下する可能性が高く、料金設定なども大きく変わっていくことになるだろう。

すでに、車両の運転状態をネット経由で反映させるテレマティクス保険も登場しており、自動車保険業界は大きな転換点を迎えているのだ。

【参考】保険業界の取り組みについては「三井住友海上、CASEやMaaSへの対応強化で2つの新部署」も参照。自動運転車の整備については「自動運転車の点検見据えた「特定整備」制度、4月1日スタート」も参照。

■自動運転業界における注目企業

自動運転ラボでは自動運転業界の勢力図をまとめた「業界マップ」を作成・公表している。詳しくは「自動運転業界マップ「2019年春 最新版」をリリース 全182企業・機関・ファンドを掲載」から読んでみてほしい。以下、各カテゴリについて説明する。

自動車メーカー(日本)

国内外ほぼすべての自動車メーカーが自動運転開発に注力しており、高度かつ効率的な開発体制の構築に向けグループ化を目指す動きも顕著になってきた。

トヨタの取り組み

「ショーファー(自動運転)」と「ガーディアン(高度安全運転支援)」という独自のアプローチ方法により、自動運転システムの技術開発を進めるトヨタ自動車は、モビリティサービス事業への注力も顕著で、ワールドワイドパートナーを務める「東京2020オリンピック・パラリンピック競技大会(2021年に延期)」でその技術の一端を披露する予定だ。

先進的な自動運転技術の開発は、主に米国に拠点を構えるトヨタ・リサーチ・インスティテュート(TRI)と、東京に本社を構えるトヨタ・リサーチ・インスティテュート・アドバンスト・デベロップメント(TRI-AD)が担っているが、2019年6月には、中国の百度が進めるアポロ計画への参加が一部メディアで報じられており、各国・各市場の状況を踏まえた多角的な開発体制の構築を進めている可能性もある。

モビリティサービス分野では、移動や物流、物販など多目的に活用できるモビリティサービスを目指したMaaS専用次世代EVコンセプトモデルとして「e-Palette(イーパレット)」を2018年1月に発表。同年10月には、新しいモビリティサービスの構築に向けソフトバンクと戦略的提携に合意し、新会社「MONET Technologies(モネテクノロジーズ)」の設立を発表した。

カーシェア事業の「トヨタシェア」、サブスクリプションサービス「KINTO」など、自家用車の概念を所有から利用へと転換していくサービス開発にも本腰を入れている状況で、MaaSアプリ「my route」の全国展開も進めている。

【参考】トヨタの取り組みについては「「トヨタ×オリンピック」!登場する自動運転技術や低速EV、ロボットまとめ」も参照。

日産の取り組み

仏ルノー、三菱自動車とアライアンスを組む日産自動車は、国内勢ではいち早くハンズオフ運転を可能にする先進運転支援技術「プロパイロット 2.0」を発表し、同技術を搭載した新型「スカイライン」を2019年9月に発売する予定だ。2020年までに交差点を含む一般道での自動運転技術を投入する計画も発表しており、今後の動向に注目が集まる。

コネクテッドカー領域では、2019年1月に「見えないものを可視化する」という新技術「Invisible-to-Visible」(I2V)を発表しており、高度自動運転に役立つ先進技術の研究も進んでいるようだ。

モビリティサービス分野では、DeNAと取り組むイージーライドのほか、2018年にスタートしたカーシェア事業「NISSAN e-シェアモビ」の拡大を図るなど、MaaSを見越した動きも加速している。

アライアンスでは、日産とルノーが2019年6月、ウェイモと無人モビリティサービスに関する独占契約を締結したことを発表しており、日本とフランスにおいて無人運転の乗客・配送向けサービスの提供を実現するため、3社でまず市場分析や共同調査を進めて可能性を探るようだ。

【参考】ウェイモとの提携については「日産とルノー、自動運転分野でグーグル系ウェイモと独占契約」も参照。

ホンダの取り組み

ホンダは、2020年に高速道路における自動運転技術を実現し、その後一般道に拡大していく方針を打ち出している。高速道路における自動運転については、ドライバーの指示なしで複数車線の自動走行を可能とする自動車線変更機能や、渋滞時にドライバーが周辺監視を行う必要がないレベル3相当の技術の実用化を目指す。パーソナルカーユースに向けた自動運転レベル4については 、2025年ごろをめどに技術的な確立を目指すこととしている。

2018年10月には、GMクルーズホールディングスLLC、及びGMと、自動運転技術を活用したモビリティの変革に向けて協業することを発表した。さまざまな使用形態に対応するクルーズ向けの無人ライドシェアサービス専用車の共同開発を行うこととし、協業に向け、クルーズへ7.5億ドル(約850億円)出資するほか、今後12年に渡る事業資金約20億ドル(約2200億円)を支出する計画だ。

2019年3月には、MaaS事業の価値向上とモビリティサービスユーザーへのサービス向上を図ることを目的に、モネテクノロジーズと資本・業務提携に関する契約を締結している。

レベル3に関しては、決算発表の場などで同社の八郷隆弘社長が言及する場面もあり、アイズオフが可能なシステムを搭載した車種を2020年内にも導入させたいとしている。

【参考】ホンダのレベル3については「ホンダ、自動運転レベル3「年内になんとか発売」 決算発表で八郷社長」も参照。

自動車メーカー(アメリカ)

米国では、自動運転で先行するウェイモをGM・クルーズが猛追する構図が続いていたが、2019年内を予定した自動運転タクシーの実用化を延期したこともあり、少しトーンダウンした形だ。なお、GM陣営は2020年初頭にレベル4相当の自動運転車「Origin」を発表している。

代わって気勢を上げるのがEV大手のテスラだ。2020年に100万台規模で自動運転タクシー事業を開始することをイーロン・マスク氏が2019年4月に発表した。リース契約したオーナーカーの活用策も盛り込まれており、新たな自動運転サービスとして注目が集まる。

フォードは2016年、自動運転レベル4を2021年までに実用化して配車サービス向けに供給し、モビリティサービス企業へと転換する計画を発表している。早期からレベル3を飛び越し、商用車向けのレベル4に特化した開発を進めているようだ。

開発に当たっては、2017年にAIシステム開発を手掛ける米スタートアップのArgo AIを買収したほか、2018年6月に独自動車大手のフォルクス・ワーゲングループと戦略的提携に向けた各書に調印。以後、両社の提携は着実に進んでいるようで、欧米大手の取り組みが業界の地図を大きく書き換える可能性がある。

【参考】GMの戦略については「GMと子会社クルーズの自動運転戦略を解説&まとめ 実現はいつ?」も参照。テスラの取り組みについては「米テスラ、2020年に100万台規模で自動運転タクシー事業」も参照。フォードとVWの提携については「VWとフォード、自動運転などの領域で提携拡大 Argo AIへの出資を対等に」も参照。

自動車メーカー(欧州)

欧州では、独最大手のフォルクス・ワーゲン(VW)が近年ネットワークを広げている。フォードとの提携のほか、2018年7月までに通信用半導体開発を手掛ける米アクアンティアやドイツ自動車部品大手のボッシュとコンチネンタル、米半導体大手エヌビディアの4社と業界団体「NAV Alliance」なども発足している。

自動運転に関しては、グループ全体の戦略「TOGETHER–Strategy 2025」の中で、高度に自動化された運転機能を2021年から競合他社を上回る形で市場に出すこととしており、アウディの指揮のもと、グループ全体の自動運転システムを開発する企業を設立しているという。

独ダイムラーAGとBMWグループは、戦略的提携の深化を進めたかと思いきや1年経たずに共同開発の停止を発表しており、今後の動向が気になるところだ。

両社は2018年3月、モビリティ・サービスの提供に向けて共同出資会社を立ち上げ、協力体制を構築していくことを発表した。2019年2月には、5つの合弁会社の設立を正式に発表し、カーシェア、ライドヘイリング、パーキング、チャージング(充電)、マルチモダリティの各領域で両社が展開するサービスを連携・統合することとしている。

また、同年3月までに、共同で自動運転開発を行うことも発表し、同年7月に戦略的長期提携に向けた契約を締結した。その後も、運転支援システムや高速道路における自動運転、自動駐車などの分野における開発も共同で進めることを発表したものの、2020年6月、協業を成功させる適切なタイミングではないとの結論のもと、それぞれの開発を個別に進めていくことを発表している。

なお、ダイムラーは自動運転レベル4相当の完全自動運転車を2020年代初めまでに市場導入することを目指すほか、市街地の走行が可能な「自動運転タクシー」のためのシステムの開発と量産準備も進めることとしている。レベル3に関しては、2021年後半にもメルセデス・ベンツのSクラスに搭載するとされている。

一方のBMWは、インテルやモービルアイなど強力なパートナーとともに2021年を目標に完全自動と手動運転を両立した技術の開発を進めている状況だ。ダイムラー同様、レベル3の市場投入は2021年を予定している。

このほか、イタリア・米国に拠点を持つ国際的自動車メーカーのフィアット・クライスラー・オートモービルズ(FCA)は、自動運転レベル3を2020~21年、レベル4を2023~25年に実現する計画を打ち出しているほか、ウェイモとの提携を年々強化している印象だ。

また、2019年10月にはグループPSAと経営統合に向け協議を進めていることを正式発表し、同年12月に覚書に署名している。新企業グループは「STELLANTIS(ステランティス)」となる。

【参考】VWの戦略については「VW(フォルクスワーゲン)の自動運転戦略とは? 開発の進捗やロードマップは?」も参照。ダイムラーとBMWの提携については「BMWとダイムラーが長期提携、自動運転や自動駐車など共同開発」も参照。

ソフトウェア・プラットフォーム系

自動車メーカー以外では、先行する米ウェイモの戦略に注目が集まる。2018年12月のレベル4技術を搭載した自動運転タクシーの実用化に始まり、一般車両を自動運転車へと進化させる工場の建設など、話題が尽きない。

自動運転システムそのものの汎用性を高め商品化を狙うのか。パソコンやスマートフォンなどで覇権を握るグーグル陣営としては、持ち前のプラットフォーム戦略で自動運転分野における覇権も狙っているはずだ。グーグルマップで培ったマッピング情報・技術など、自動運転分野に応用できる技術を多数持っている同社。業界を驚かせる新サービスの発表など、次の一手に注目が集まる。

中国・百度のアポロ計画

プラットフォーム系では、中国の百度が「Project Apollo(阿波羅)=アポロ計画」によって世界最多となるパートナーを集めている。

アポロ計画は、自動運転車向けのソフトウェア・プラットフォームをオープンソース化するプロジェクトで、2017年4月の発表後、世界の自動車メーカーやサプライヤーらが続々と参加。ゆうに100を超える企業群がパートナーとして名を連ねている。

すでに中国のバス車両メーカーの金龍客車がレベル4車両の量産化を進めているほか、大手自動車メーカーの第一汽車や米フォード、スウェーデンのボルボ・カーなどもレベル4システムの開発を進めており、続々と成果が上がっているようだ。

【参考】百度の戦略については「中国・百度(baidu)の自動運転戦略まとめ アポロ計画を推進」も参照。

ティアフォーのAutoware

国内では、名古屋大学発スタートアップの株式会社ティアフォーに勢いを感じる。同社は、オープンソースの自動運転ソフトウェア「Autoware(オートウェア)」の開発を手掛けており、2018年12月にはオートウェアの標準化を推進する国際業界団体「The Autoware Foundation(AWF)」の設立を発表するなど、世界展開を本格化している。

【参考】ティアフォーの戦略については「ティアフォーの自動運転戦略まとめ Autowareとは?」も参照。

このほか、自動運転システム開発を手掛けるスタートアップ勢では、米ZOOXや米Aurora Innovation、中国Pony.ai、中国WeRide.aiなどが有力だ。国内では、自動運転の制御開発を担うAZAPAや、高度なAI技術を誇るアセントロボティクスなども存在感を増していきそうだ。

ライドシェア企業の台頭も目立つ

配車サービスをはじめとしたプラットフォーム開発企業では、米ライドシェア大手のUber Technologies(ウーバー・テクノロジーズ)や米Lyft(リフト)、中国のDidi Chuxing(滴滴出行/ディディチューシン)、東南アジアのGrab(グラブ)など、ライドシェア事業者の台頭が際立っている。

ウーバーやリフト、ディディなどは自動運転開発にも力を入れており、自動運転車両を活用した次世代移動サービスの展開を視野に入れた取り組みが今後加速していくものと思われる。

国内ではタクシー配車・MaaSのプラットフォームの開発にも熱

国内では、タクシー配車プラットフォームとMaaSプラットフォームの開発が熱を帯びている。タクシー配車サービスでは、日本交通系のMobility Technologiesが運営する国内最大のアプリ「JapanTaxi」をはじめ、Mobility Technologies に統合されるDeNA系の「MOV(旧称:タクベル)」、2018年スタートのウーバーの「UberTaxi」とDiDiモビリティジャパンの「DiDi」、ソニーや東京都内のタクシー事業者による「S.RIDE」などが立ち上がり、熾烈な競争が繰り広げられている。

なお、Mobility TechnologiesのJapanTaxiとMOVは、2020年9月にリリースした新たなアプリ「GO」に統合していく。

MaaS関連では、JR東日本や小田急電鉄などがそれぞれ各事業者と共同しながら開発に臨んでいるほか、トヨタも西日本鉄道と手を組み、2018年11月からマルチモーダルモビリティサービス「my route」の実証を福岡県福岡市で行っている。

国土交通省が2019年度に公募した新モビリティサービス推進事業においても官民協働で取り組む全国各地の19事業が選定され、プラットフォームの構築やサービスの開発などに取り組んでいる。2020年度も公募が行われ、MaaSを意識した地域の取り組みはますます加速している。

【参考】タクシー配車プラットフォームについては「【最新版】タクシー配車アプリや提供企業を一挙まとめ 仕組みも解説」も参照。新モビリティサービス推進事業については「いざMaaS元年へ!決定した19の先行モデル事業の詳細 自動運転やライドシェアの導入も」も参照。

センサー・部品系(全般)

自動車部品を総合的に手掛けるサプライヤーの活躍も著しい。国内では、デンソーが開発体制の強化や効率化を図っており、社内の組織改革をはじめトヨタグループ内各社と新会社を設立するなど、開発体制を一新している印象だ。

海外では、独BOSCH(ボッシュ)やContinental(コンチネンタル)、仏Valeo(ヴァレオ)の取り組みが目立つ。ボッシュは、ダイムラーと共同で自動運転車両によるシャトルサービスの実証実験を米カリフォルニア州のシリコンバレーで2019年後半から行うこととしているほか、自動バレーパーキング技術の共同開発も進めており、実用化が始まっている。

また、フォルクスワーゲンらと自動運転車のネットワーキング・通信の標準化を目指す業界団体「NAV Alliance」を立ち上げるなど、各所で戦略的提携を結んでいる。

コンチネンタルは、モビリティソリューション開発を手掛ける仏スタートアップ「Easymile(イージーマイル)」と手を組み、自動運転タクシーの開発に着手しているほか、小型バスタイプの無人運転車両「CUbE」に犬型の配達ロボット「ANYmal」が複数搭乗する、ラストワンマイル向けの独創的な配送ロボットのコンセプトモデルなども発表している。

一方、ヴァレオは自社開発した自動運転車「Cruise4U」や「Drive4U」でフランス国内1周や米国1周、日本1周など実証を交えたデモを行っており、世界各地の多彩なデータを収集しながら自動運転技術の向上を図っている。

【参考】デンソーの取り組みについては「デンソーの自動運転・LiDAR戦略まとめ 開発・提携状況を解説」も参照。ボッシュの取り組みについては「ボッシュの自動運転・LiDAR戦略まとめ 日本や海外での取り組みは?」も参照。ヴァレオの取り組みについては「ヴァレオ(Valeo)の自動運転戦略まとめ LiDAR製品や技術は?」も参照。

半導体分野では、台頭著しい米NVIDIA(エヌビディア)に対し、大手の米Intel(インテル)がどのように存在感を発揮していくかに注目が集まる。ちなみに半導体設計企業として注目される英Arm(アーム)については、ソフトバンクグループがNVIDIAに売却することが発表されている。国内では、ルネサスエレクトロニクスの活躍に期待したい。

【参考】NVIDIAの取り組みについては「エヌビディア(NVIDIA)の自動運転戦略まとめ 半導体開発や提携の状況は?」も参照。ルネサスの取り組みについては「ルネサス、自動運転開発を加速させる「認識用クイックスタートソフトウェア」の提供開始」も参照。Armについては「自動運転の「欧州vs米国」に影響?英Arm、ソフトバンクGからNVIDIAへ」も参照。

センサー・部品系(LiDAR)

LiDAR開発では、自動運転レベル3搭載で話題となった「Audi A8」に自社LiDARが採用された仏ヴァレオをはじめとした部品大手メーカーがしのぎを削るほか、2005年に世界初の3DリアルタイムLiDARセンサーを発明し市場をけん引する米Velodyne LiDAR(ベロダイン・ライダー)も健在だ。

また、低価格タイプの製品開発を進める米Luminar Technologies(ルミナーテクノロジーズ)、ベロダインの元エンジニアが立ち上げた米Cepton Technologies(セプトンテクノロジーズ)、独Blickfeld、イスラエルのInnoviz Technologies(イノヴィズ・テクノロジーズ)といったスタートアップの活躍も目覚ましく、自動車メーカーらによる大型買収や出資などの話題も後を絶たない。

国内では、デンソーやパイオニア、リコー、東芝、富士通、日本信号、コニカミノルタ、小糸製作所などが開発を進めているようだ。経営危機に瀕しているパイオニアは、開発中の3D-LiDARで巻き返しを狙う。東芝グループの東芝デバイス&ストレージは、200メートルの長距離測定性能と高解像を実現する車載用LiDAR向けの計測回路技術の開発を進めており、2020年度までに実用化技術を確立することとしている。

【参考】LiDAR開発企業については「【最新版】LiDARとは? 自動運転車のコアセンサー 機能・役割・技術・価格や、開発企業・会社を総まとめ」も参照。

センサー・部品系(カメラ)

カメラ開発では、インテル傘下のモービルアイの単眼カメラの評価が高く、ADASシステムなどで多く採用されている。現在は、これまでの単眼カメラからサラウンド・カメラをはじめレーダー、LiDARのフルセットを処理することができる画像チップの開発を進めており、自動運転レベル4~レベル5をサポートする製品の実用化を図っている。

国内では、デンソーをはじめパナソニック、京セラ、日立製作所、クラリオン、ITD LAB、Revatronなどが開発を進めている。

ITD Labは、スバル・アイサイトで使用されているステレオカメラの発明者である元東工大准教授の実吉敬二氏が2016年5月に立ち上げた新興企業だ。

画像を処理する画像センサーではソニーが高い技術を持っており、新たな成長分野として部門強化に向け設備投資を進めるようだ。

【参考】モービルアイの取り組みについては「モービルアイ(mobileye)の自動運転戦略 インテル傘下、製品や技術は?」も参照。ITD Labについては「立体認識技術者、創業2年で6億円調達 自動運転向けステレオカメラ開発」も参照。

サービス系・EC系・保険系

サービス系では、ラストマイル配送を担う宅配ロボの開発が過熱しているほか、米アマゾンや楽天といったEC系、ウォルマートやクローガーなどのスーパー、セブンイレブンやローソンといったコンビニなども将来的に自動運転技術を活用した新サービスを導入しそうだ。

自動車保険では、損害保険ジャパン日本興亜や三井住友海上火災保険、あいおいニッセイ同和損害保険、東京海上日動火災保険など各社がテレマティクス自動車保険サービスの開発を進めているほか、新しい移動サービスの開発や実用化に向けた保険商品も次々と開発されているようだ。

損保ジャパンは、自動運転サービス実証向けのインシュアテックソリューション「Level IV Discovery」の共同開発に向け、ティアフォーとアイサンテクノロジーと業務提携契約を締結したほか、関西電力と低速自動運転モビリティサービス「iino(イーノ)」を活用した実証実験を行うことなども発表している。

東京海上日動は、空飛ぶクルマを開発する企業向けの保険を開発したほか、東京海上ホールディングスがイスラエルの保険グループHarel Insurance Investments and Financial Servicesと業務提携を結ぶなど、グローバルベースで商品・サービスの高度化を図っていく構えだ。

あいおいは、販売中のテレマティクス保険サービスを拡張し、2020年10月から自動運転に対応した保険を販売する予定だ。

【参考】損保ジャパンの取り組みについては「損保ジャパン、自動運転実証向けに新ソリューション「Level IV Discovery」開発 ティアフォーやアイサンと提携」も参照。東京海上日動については「東京海上日動、「空飛ぶクルマ」の試験向け保険を提供」も参照。あいおいについては「自動運転中は保険料無料!あいおい、国内初の保険を10月から提供」も参照。

サービス系ではこのほか、独アウディが車内におけるエンターテイメントメディアの開発で米ディズニーとパートナーシップを結んだほか、ソフトウェア開発の株式会社ACCESSがコネクテッドカーなどに対応するコンテンツ配信インフォテイメントプラットフォームの活用により車載機器の操作性を向上させる協業拡大や、組込ソフトウェアの受託開発などを手掛けるブライソンが「The Autoware Foundation」や「MONETコンソーシアム」に参画するなど、さまざまな動きを見せている。

【参考】アウディとディズニーの協業については「独アウディ、ディズニーと協業 自動運転車向けのエンタメコンテンツ制作へ」も参照。ACCESSの取り組みについては「声でホテル予約、車の走行中に可能に!ACCESS車載サービスでコネクテッドカー向け新機能」も参照。ブライソンの取り組みについては「MONETコンソーシアムにブライソン社が加入 車載インフォテイメントの開発企業」も参照。

インフラ系(通信系)

インフラ分野では、5Gをはじめとした通信技術開発分野でソフトバンクやNTTグループ、KDDI、NEC、富士通らがしのぎを削っている。

ソフトバンクは2019年6月、5GによるV2V技術を活用した高速道路におけるトラック隊列走行の車間距離自動制御の実証実験に成功したことを発表。NTTデータは、5Gの無線ネットワーク設計用に最適化された3D地図「AW3Dテレコム for 5G」の販売を開始するなど、次世代向けの開発が着々と進められている。

海外でも同様に開発は進められており、韓国では携帯電話事業者であるLGユープラスと私立・漢陽大学が2019年3月までに、5Gを使った自動運転車の実証実験をソウルの公道で成功したと発表したほか、通信最大手のSKテレコムが2019年4月までに、仁川経済自由区域内で自動運転レベル4以上の車両走行に向け、5Gを使った高精度マップを作成すると発表している。

【参考】ソフトバンクの5Gに関する取り組みについては「ソフトバンク、トラック隊列走行で5Gを使った車間距離自動制御に成功」も参照。

インフラ系(地図・位置情報)

マップや位置情報の分野では、オランダの位置情報サービス大手ヒア・テクノロジーズがプラットフォーマー的な動きを見せている。2018年5月、パイオニアの子会社であるインクリメントP、中国のナビインフォ、韓国の通信事業大手SK Telecomと「OneMap Alliance」の結成を発表し、ヒアが提供する自動運転向けの高精度地図「HD Live Map」の規格と仕様に適合した地図を用いることで、各地域の自動車メーカーらが地域の制約を受けることなく、各市場で同一の地図情報を自動運転などで利用できるよう進めている。

国内では、自動車各社や産業革新機構、三菱電機、ゼンリン、パスコ、アイサンテクノロジー、インクリメント・ピー、トヨタマップマスターなど地図や測位に関わる各社が一堂に出資するダイナミックマップ基盤株式会社が高精度3次元地図データの協調領域の確立を進めている。

また、TRI-ADが自動地図生成プラットフォーム「AMP(Automated Mapping Platform)」の開発を進めており、より効率的な地図作成や更新技術の実用化に期待が寄せられている。

【参考】ダイナミックマップの開発については「自動運転向けの地図、世界と日本の開発企業まとめ ダイナミックマップの業界動向」も参照。AMPについては「AMPとは?トヨタTRI-ADの自動運転向け自動地図生成プラットフォーム」も参照。

インフラ系(実証実験・シミュレータ)

インフラ系ではこのほか、実証実験を効果的にサポートする分野も発展している。埼玉工業大学発ベンチャーのフィールドオートは、自動運転技術の研究・開発を産学連携で推進し、総合プロデューサーの役割を担って実証実験をサポートしている。

近距離無線システムなどの開発・販売を手掛ける株式会社OTSLは、赤外線やカメラ、超音波の各センサーに対応した自動運転向けのシミュレーター3製品の販売を手掛けるほか、2019年7月には、自動運転向け3次元リアルタイム・センサ・シミュレータ製品群「COSMOsim(コスモシム)」のエコシステムを強化することなども発表している。

また、実証実験に際し必要となる被験者募集や実験受託などの支援サービスを行うエイジェックマーケティングリサーチなど、さまざまな観点から実証をサポートする新サービスが生まれているようだ。

【参考】フィールドオートの取り組みについては「【インタビュー】「自動運転実証実験の総合プロデューサー」に フィールドオート渡部社長 埼玉工業大学発ベンチャー、ティアフォーとも連携」も参照。OTSLの取り組みについては「OTSL、「COSMOsim」のエコシステム強化 自動運転向け3Dリアルタイム・センサ・シミュレータ製品群」も参照。エイジェックマーケティングリサーチの取り組みについては「自動運転の実証実験をトータルサポート!「縁の下の力持ち」のエイジェックマーケティングリサーチ社(特集:自動運転の進化、鍵は実証実験!第1回)」も参照。

ファンド・ベンチャーキャピタル

スタートアップを強力に支援するファンドの分野では、ソフトバンク・ビジョン・ファンド(SVF)を率いるソフトバンクグループが圧倒的な存在感と実績を誇っている。

ウーバー、ディディ、グラブといったライドシェア事業者全般から、GMクルーズやNuro、次世代イメージング技術を研究開発するLight、画像認識技術やAIアルゴリズム開発を手掛けるNautoなど数々のスタートアップに出資しており、グループ全体の営業利益に占める投資利益の割合が増加するなど、成果も上々だ。

トヨタも、系列の未来創生ファンドやトヨタAIベンチャーズなどを通して各社への出資を強めている印象だ。ティアフォーやWHILL、JapanTaxi、ビッグデータを取り扱うアルベルトといった国内企業から、自動運転バスの開発を手掛ける米May Mobilityや電動垂直離着陸機を開発する米Joby Aviation、ウーバーなど、将来のイノベーションに向け支援の手を広げている。ちなみにトヨタは2020年9月には運用総額8億ドルのグローバル投資ファンドとして「Woven Capital」(ウーブン・キャピタル)の設立についても発表している。

このほか、ルノー・日産自動車・三菱自動車工業が設立したオープンイノベーションを支援する企業ベンチャーキャピタル(VC)ファンド「アライアンス・ベンチャーズ」や、百度による自動運転事業向けの「アポロファンド」なども近年設立されている。

【参考】SVFについては「ソフトバンクビジョンファンドの自動運転・MaaS領域の投資まとめ」も参照。トヨタの投資については「トヨタの自動運転領域における投資まとめ」も参照。関連記事としては「自動運転ベンチャーに資金調達の大チャンス!トヨタが8億ドル規模「Woven Capital」発表」も参照。

大学・研究機関・研究センター

米国のスタンフォード大学やミシガン大学、マサチューセッツ工科大学、英ケンブリッジ大学など、世界に名だたる大学が自動運転開発を進めており、多くの優秀な技術者を輩出してスタートップの誕生や成長を促している。

国内では、名古屋大学や埼玉工業大学、群馬大学、金沢大学などの取り組みが目立っている。名古屋大学はティアフォーやAIによる物流配送最適化を図るオプティマインドといった大学発ベンチャーの活躍が顕著だ。

群馬大学は2016年に「次世代モビリティ社会実装研究センター」を設置。埼玉工業大学も、2019年5月に自動運転技術の全学的な研究組織「自動運転技術開発センター」の新設を発表するなど、次世代に向けた取り組みを加速している。

また2020年7月には大学発ベンチャー企業「日本モビリティ」を設立した。無人移動サービス導入パッケージにより自動運転の導入計画から実装後までをワンストップで支援するなど、自動運転技術の社会実装をバックアップしていく構えだ。

【参考】自動運転を研究する国内の大学については「自動運転を研究する日本の大学まとめ 名古屋大学など8大学紹介」も参照。

■LiDAR開発企業の上場ラッシュが始まる

Velodyne Lidar(米国):2020年9月に米ナスダック市場に上場

「自動運転の目」と呼ばれるLiDAR。そのLiDARにおいてリーディングカンパニーともいえるVelodyne Lidar(ベロダイン・ライダー)は2020年9月、ナスダック市場へ上場した。ティッカーシンボル(証券コード)は「VLDR」だ。

Velodyne Lidarは、サブウーファーを開発するオーディオ会社「Velodyne Acoustics」からスピンオフする形で、2015年に設立された。Velodyne Acoustics社において2005年に、世界初の3DリアルタイムLiDARセンサーを発明している。

【参考】関連記事としては「ベロダインライダー(Velodyne LiDAR)を徹底解説! 「自動運転の目」で世界大手」も参照。

音響企業ベロダインが「自動運転の目」で世界に君臨できたワケ https://t.co/Au1E0IANHG @jidountenlab #自動運転の目 #LiDAR #ベロダイン

— 自動運転ラボ (@jidountenlab) January 23, 2019

Luminar Technologies(米国):2020年12月に米ナスダック市場に上場

同じくLiDARを開発する米Luminar Technologies(ルミナー・テクノロジーズ)は2020年12月、SPACとの合併によって米ナスダック市場に上場した。ティッカーシンボルは「LAZR」。

Luminarは、1995年生まれのオースティン・ラッセル氏がスタンフォード大学を中退して2012年に設立した企業だ。2020年5月にはスウェーデンのボルボ・カーズがLuminarと提携し、ボルボは同社のLiDARを搭載した車両を2022年に発売する予定となっている。

【参考】関連記事としては「LiDAR企業のLuminar上場!株価急上昇、自動運転の「目」を開発」も参照。

LiDAR企業のLuminar上場!株価急上昇、自動運転の「目」を開発 https://t.co/LLMilXggXb @jidountenlab #自動運転 #LiDAR #Luminar

— 自動運転ラボ (@jidountenlab) December 8, 2020

Ouster(米国):2021年前半にもニューヨーク証券取引所に上場予定

LiDAR開発を手掛ける米スタートアップOuster(オースター)は2020年12月、SPACであるColonnade Acquisition Corpと合併契約に合意したことを発表した。ティッカーシンボルは「OUST」となる予定で、2021年前半には合併・上場を完了するとしている。

Ousterは2015年に創業した米カリフォルニアのスタートアップ企業だ。自動車メーカーをはじめ、ロボットやドローン、農業など多岐にわたる分野の企業にLiDARを販売し、現在では約800のクライアントを抱えているとされている。

Innoviz Technologies(イスラエル):2021年第1四半期に米ナスダック市場に上場予定

LiDAR開発を手掛けるイスラエルのスタートアップ企業Innoviz Technologies(イノヴィズ・テクノロジーズ)は、2021年第1四半期に米ナスダック市場でのSPAC上場を目指している。SPACはCollective Growth Corpで、ティッカーシンボルは「INVZ」となる予定だ。

Innovizは2016年、イスラエル国防軍やSTマイクロエレクトロニクスなどでエンジニアとしてキャリアを重ねた現CEO(最高経営責任者)のOmer David Keilaf氏らが設立した企業だ。同社のLiDARは、独BMWが2021年に発売予定のEV(電気自動車)フラッグシップモデル「iX」へ採用することが決まっている。

【参考】関連記事としては「イノヴィズ(Innoviz)とは?自動運転向けLiDARを開発するイスラエル企業」も参照。

イノヴィズ(Innoviz)とは?自動運転向けLiDARを開発するイスラエル企業 https://t.co/I6uxXnQiH8 @jidountenlab #自動運転 #LiDAR #Innoviz

— 自動運転ラボ (@jidountenlab) January 4, 2021

Aeva(米国):2021年第1四半期にニューヨーク証券取引所に上場予定

世界初の4D-LiDAR開発などを手掛ける米スタートアップAeva(エヴァ)は、2021年第1四半期にニューヨーク証券取引所でのSPAC上場を目指している。SPACはInterPrivate Acquisition Corpで、ティッカーシンボルは「AEVA」となる予定だ。

Aevaは、米Appleで自動運転プロジェクト「タイタン(Titan)」に携わっていたエンジニア2人が2017年に立ち上げた企業だ。これまでポルシェSEから投資を受けているほか、2021年1月にはデンソーと次世代LiDARを共同開発することも発表されている。

【参考】関連記事としては「デンソー、米Aevaと次世代LiDARの実用化へ共同開発 自動運転向けに」も参照。

デンソー、米Aevaと次世代LiDARの実用化へ共同開発 自動運転向けに https://t.co/3mf0zlI2CK @jidountenlab #Aeva #LiDAR #自動運転 #Denso

— 自動運転ラボ (@jidountenlab) February 2, 2021

AEye(米国):2021年第2四半期中にナスダック市場に上場予定

LiDAR開発のスタートアップ企業である米AEye(エーアイ)は2021年2月、ナスダック市場へのSPAC上場について発表した。2021年第2四半期中にSPACのCF Finance Acquisition Corp. IIIと合併し、上場を完了する見込みだ。

AEyeは戦闘機のシステム設計の経験を有するLuis Dussan氏が2013年に創業した。同社は2020年11月、ドイツの自動車部品メーカー大手のコンチネンタルから出資を受けることを発表している。

【参考】関連記事としては「LiDAR開発企業の米AEyeがSPAC上場へ 「自動運転の目」を開発」も参照。

LiDAR開発企業の米AEyeがSPAC上場へ 「自動運転の目」を開発 https://t.co/qWizdO4tVH @jidountenlab #LiDAR #AEye #上場

— 自動運転ラボ (@jidountenlab) February 23, 2021

Hesai Photonics Technology(中国):スターマーケットへの上場を目指す

LiDAR開発を手掛ける中国スタートアップのHesai Photonics Technology(禾賽科技)は、中国版ナスダックといわれる「科創板」(スターマーケット)への上場を目指している。

Hesaiは2013年に米シリコンバレーで設立された企業で、2014年に上海へ拠点を移している。同社によると、中国の上汽集団やWeRide、AutoX、ボッシュ、Lyft、Nuro、Navyaなどが同社製LiDARを使用しているという。

【参考】関連記事としては「京都の光響、中国Hesai Photonics製LiDARの販売開始 「自動運転の目」であるコアセンサー」も参照。

光響、中国Hesai Photonics製LiDARの販売開始 「自動運転の目」であるコアセンサー https://t.co/rapKAqRsAV @jidountenlab #LiDAR #自動運転の目 #コアセンサー

— 自動運転ラボ (@jidountenlab) May 14, 2019

■【まとめ】日進月歩で開発進む自動運転 2020年が大きな転換点に

掲載した自動車業界の動きの大半はここ数年のもので、この1年間だけでも大きく業界の構図は変わり、新たな技術やサービスが誕生している。まさに日進月歩の世界だ。

まだ自動運転の実現に対して半信半疑に感じている方も多いかもしれないが、1年後にはそのイメージが覆っている可能性が高い。それほどのスピードで技術開発は進んでいるのだ。

2021年に延期されたものの、東京五輪の開催は国内においても大きな転換点となり、自動運転を目耳にする機会が急増することが予想される。今のうちに自動運転に関する情報をしっかりと身に着け、近未来に到来する自動運転社会の生き方を模索しておこう。

【参考】関連記事としては「【最新版】自動運転車の実現はいつから?世界・日本の主要メーカーの展望に迫る|自動運転ラボ」も参照。

(初稿:2019年8月25日/最終更新日:2021年2月26日)

は?ロボタクシー実用化の恩恵は?")

」を紹介【2026/8最新】月額料金・対応車種・中古車サブスクも")

の意味・読み方は?自動車業界の新潮流を示す")

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")