日進月歩の成長を続ける自動運転業界。自動運転レベル3の市販車をホンダやメルセデスがすでに発売し、アメリカや中国ではレベル4の自動運転タクシーが街中を走行し始めている。テスラも実質レベル2状態ながらロボタクシー事業を開始し、大きな注目を集めている。

このように自動運転市場が黎明期から実用化のフェーズへと移行する中、日本そして世界における自動運転技術の水準、将来有望な企業などを整理して理解したいと考えている人も少なくないはずだ。市場が拡大しているだけに、包括的に現状を理解するのは簡単ではない。

この記事では、自動運転に関する基礎知識のほか、最新情報をもとに、ADAS(先進運転支援システム)に相当する「自動運転レベル1」と「自動運転レベル2」を含め、「海外」と「日本」における自動運転各レベルの開発・実装状況を解説する。

また、現行の自家用車において最高水準となるレベル2+(ハンズオフ)とレベル3(アイズオフ)搭載車種についても紹介する。記事の後半では自動運転に関する事故のほか、自動運転配送ロボットの開発状況についても国別に説明する。

リースナブルに仮審査を申し込む

(PR)

\最短30秒で無料診断できる! /

■「自動運転」とは何?わかりやすく言うと?

自動車・モビリティ業界において「自動運転」というワードを使った場合、それはわかりやすく言うと、自動車(一般車・シャトル・バスなど含む)の無人走行や配送ロボットの無人稼働などのことを指す。「自律走行」「無人走行」などを言う言葉で表現されることもある。

■「自動運転」を英語で表現すると?

英語では「Autonomous」「Self-driving」などのワードが使われる。自動運転タクシーは「Autonomous Taxi」と表現されることが多いが、各社がサービスブランド的に「Robot Taxi」といった呼称を使うケースもある。

【参考】関連記事としては「自動運転、英語で何と書く?技術用語はどう表記?」も参照。

■自動運転の2つの技術的アプローチ

センサーフュージョンや高精度3次元地図の使用が王道路線

自動運転システムは、車載センサーが取得した映像をもとにAIが周囲の状況を把握・分析し、自動車を安全に走行させる判断を行うことが基本となる。センサーが「目」、AIが「脳」の役割を担い、人間のドライバーを代替する仕組みだ。

GPSなどの衛星測位システムも欠かせない。GPSがなくても自律走行そのものは可能だが、現在地や目的地を認識するための情報がなければ意味をなさないためだ。

ただ、現状の技術水準ではこうした仕組みだけで自律走行を行うことは難しく、これを補完する技術を併用するのがスタンダードであり、王道と言える。

まず、センサー類には、人間の目にほど近い機能を持つカメラに加え、3Dスキャン機能を持つLiDARやミリ波レーダーなどの各種センサーを併用する。それぞれ特性の異なるセンサーデータを統合(フュージョン)することで、認識技術を向上させるのだ。

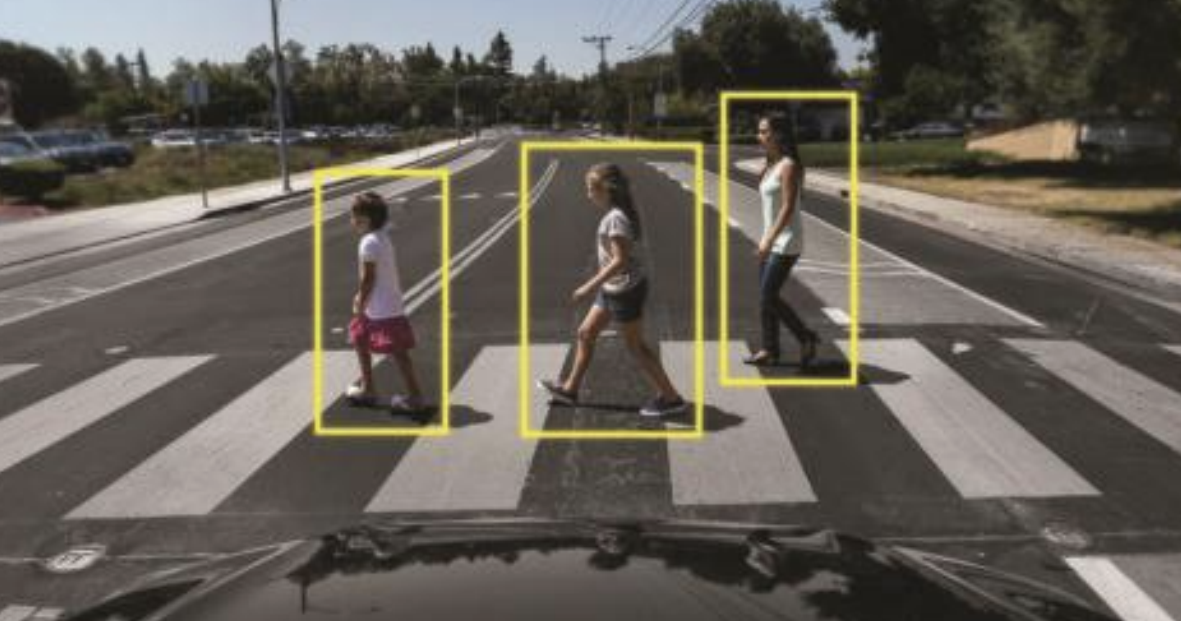

例えばカメラは、歩行者や自転車などさまざまな対象物を識別するのが得意だ。複眼であれば対象物までの距離も測定できる。その一方、夜間や逆光環境下、雨天などの悪天候時は認識精度が落ちる。人間の目と同じだ。

一方、LiDARは無数のレーザー光を照射し、対象物にぶつかった光が反射して戻ってくるまでの時間を計測することで、周囲の対象物までの距離を正確に算出することができる。車両の周囲すべてを「点描」の要領で描写することができるのだ。しかし、カメラ同様光に影響を及ぼす雨などは苦手だ。

天候や光の影響を受けにくいミリ波レーダーなども加え、異なる特性を持つセンサーを併用することで車両の周囲の状況をより正確に認識しやすくなる。センサーそのもののコスト増やより高い情報処理能力が求められることになるが、絶対的な安全を担保するため、この領域への投資を惜しまない開発事業者は非常に多い。

さらに、自動運転の精度を高めるために用いられるのが高精度3次元地図だ。事前に走行ルートの道路や周囲の対象物を細かくマッピングして置き、そのデータと走行中の車両がリアルタイムで認識したデータを突合させることで、より正確に自車位置を把握することが可能になる。

この複数センサー×AI×高精度3次元地図の組み合わせが、現在における自動運転の王道パターンだ。加えて、日本では磁気センサーなどを併用したモデルなども存在する。いかに正確に周囲の状況を認識するか、自車位置を把握するかが何よりも重要なのだ。

カメラ×AIで人間を代替可能

一方、こうした流れに巻かれることなく、カメラとAIを主体としたシンプルな構成で自動運転実現を図る動きもある。

米テスラが代表的で、同社CEOを務めるイーロン・マスク氏は、カメラで目を、AIで脳を代替することで、人間と同様の運転を行うことができると豪語する。実証用途でテスラもLiDARを使用しているが、かねてからマスク氏は高額なLiDAR導入には否定的で、自動運転車両の実車には搭載しないという。近年は、市販車からミリ波レーダーなどのセンサーも外す徹底ぶりだ。

カメラやAIの進化によりどこまで人間の能力に近づくことができるかが試されるが、決して不可能ではない開発領域と言える。

視界が遮られがちな多少の降雨や降雪下でも人間が運転できることを踏まえれば、カメラとAIでもそれは可能となるはずだ。

レベル5に近づきやすいのは後者?

王道パターンに比べ困難な道に違いないが、メリットもある。他の要素に依存しないため、レベル5(完全自動運転のこと ※詳しくは後述)開発に近づきやすい点だ。

高精度3次元地図を使用する自動運転システムは、当然地図が事前に整備されているエリアでしか走行できないが、カメラとAIに特化したシステムであれば、こうした走行エリアに関する条件は本質的に設ける必要がない。

例えば、東京都内のあらゆる道路を走行可能な領域に達すれば、その技術は原理的に神奈川県でも大阪府でも走行可能な技術となる。初めて走行する道でも自律走行可能な自動運転システムとなるのだ。こうした点も、マスク氏がこだわる理由の一つだ。

テスラ以外では、イスラエルのMobileyeもカメラ主体の自動運転システムを構築している。LiDARも扱っているが、同社はもともと単眼カメラによるコンピュータビジョンの研究開発に力を入れていたため、カメラ主体のシステムとLiDAR主体のシステムの両方を開発し、冗長性を高めている。ただ、高精度3次元地図を用いている点でテスラとは異なる。

国内では、Turingがテスラと同じ道を歩んでいる。「シンプルさは複雑さに勝る」を技術的信念に掲げ、AIの力でレベル5実現を目指している。

【参考】テスラの開発については「地図はいらない!テスラ流の「人間的」自動運転とは?」も参照。

■「自動運転レベル」とは?

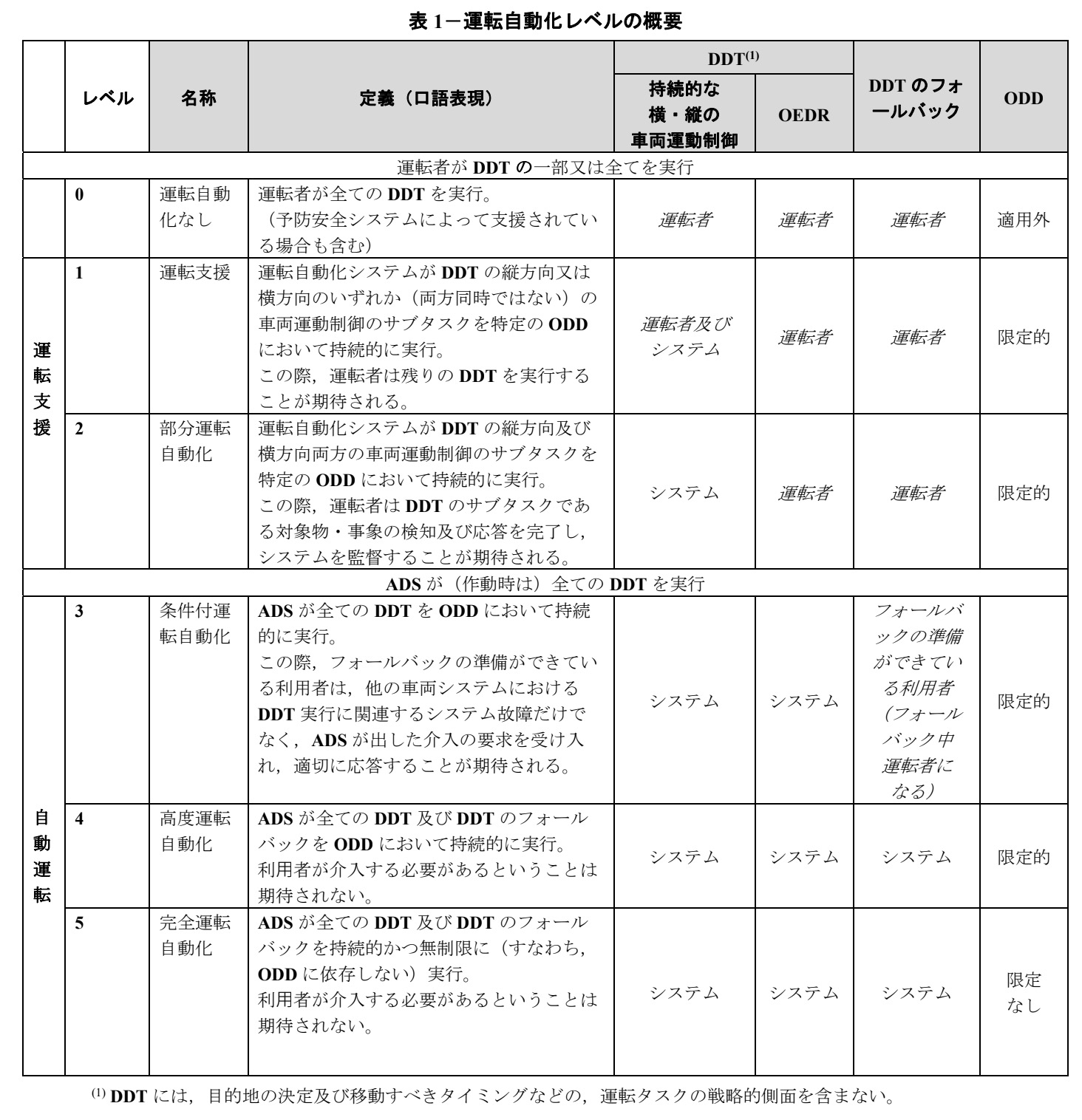

自動運転レベルは0〜5の6段階に分類され、手動運転に相当する「レベル0」から、完全自動運転を示す「レベル5」に進むに従って運転支援・自動運転の程度が上がる。

自動運転レベルは、アメリカの「自動車技術会」(SAE)が示した基準が使われており、国土交通省の公式サイトでもレベル分けについての解説を読むことが可能だ。

レベルごとの呼称は複数あるが、自動運転ラボで主に用いている呼称は以下の通りだ。SAEの基準の日本語訳に相当する。

- 自動運転レベル1:運転支援

- 自動運転レベル2:部分運転自動化

- 自動運転レベル3:条件付き運転自動化

- 自動運転レベル4:高度運転自動化

- 自動運転レベル5:完全運転自動化

なおこのほか、「自動運転レベル2+」や「自動運転レベル2++」といった表現も最近では見かけるようになった。

- 自動運転レベル2+:一定条件化でハンズオフが可能

- 自動運転レベル2++:条件が限りなく少ない状態でハンズオフが可能

▼自動運転のレベル分けについて|国土交通省

https://www.mlit.go.jp/common/001226541.pdf

SAEが示した基準の元データ

SAEが示した基準の内容は、以下のURLから確認できる。内容は2021年4月にアップデートされている。

▼SAE Levels of Driving Automation Refined for Clarity and International Audience

https://www.sae.org/blog/sae-j3016-update

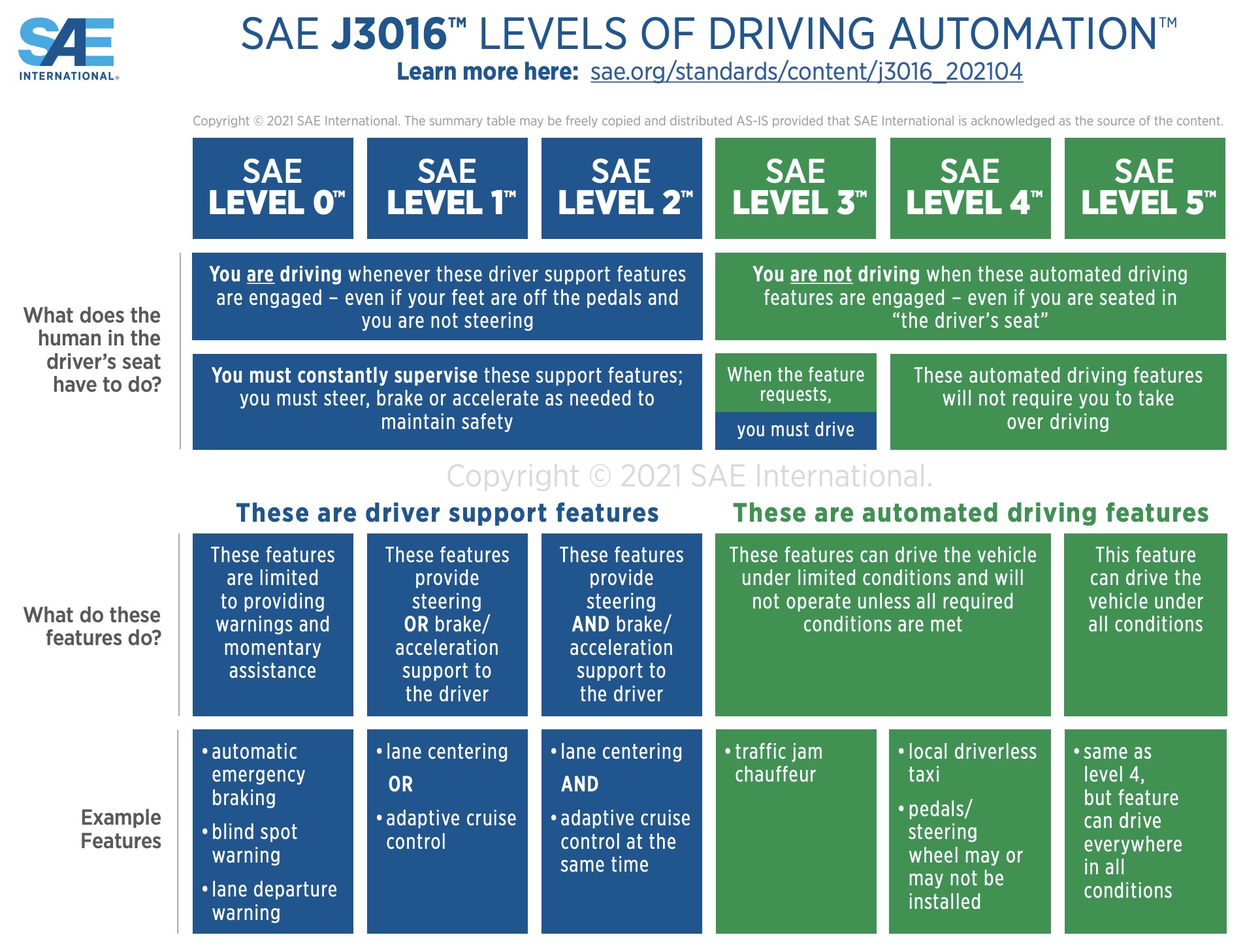

自動運転レベルのビジュアルチャートも合わせて公開されている。以下がその画像だ。

なお、原文の日本語参考訳として2022年3月18日に改訂されたものが、ウェブサイトにて無償公開されている。以下からアクセスできる。

▼翻訳版のダウンロード(※アンケートへの回答が必要)

https://questant.jp/q/8ZJW8X8K

【参考】関連記事としては「自動運転レベル、誰が決めた?」も参照。

■自動運転レベル1

レベル1は市販車でスタンダード化

自動運転レベル1(運転支援)は、車両制御のうち「縦方向」または「横方向」いずれかのサブタスクをシステムが限定領域において実行する。言い換えると、アクセル・ブレーキ操作による「前後(加速・減速)」の制御、もしくはハンドル操作による「左右」の制御のどちらか一方の操作補助をシステムが担う。

代表例としては、前走車に追従するACC(アダプティブ・クルーズ・コントロール)や衝突被害軽減ブレーキ、LKA(レーン・キープ・アシスト)などの個々の機能が相当する。

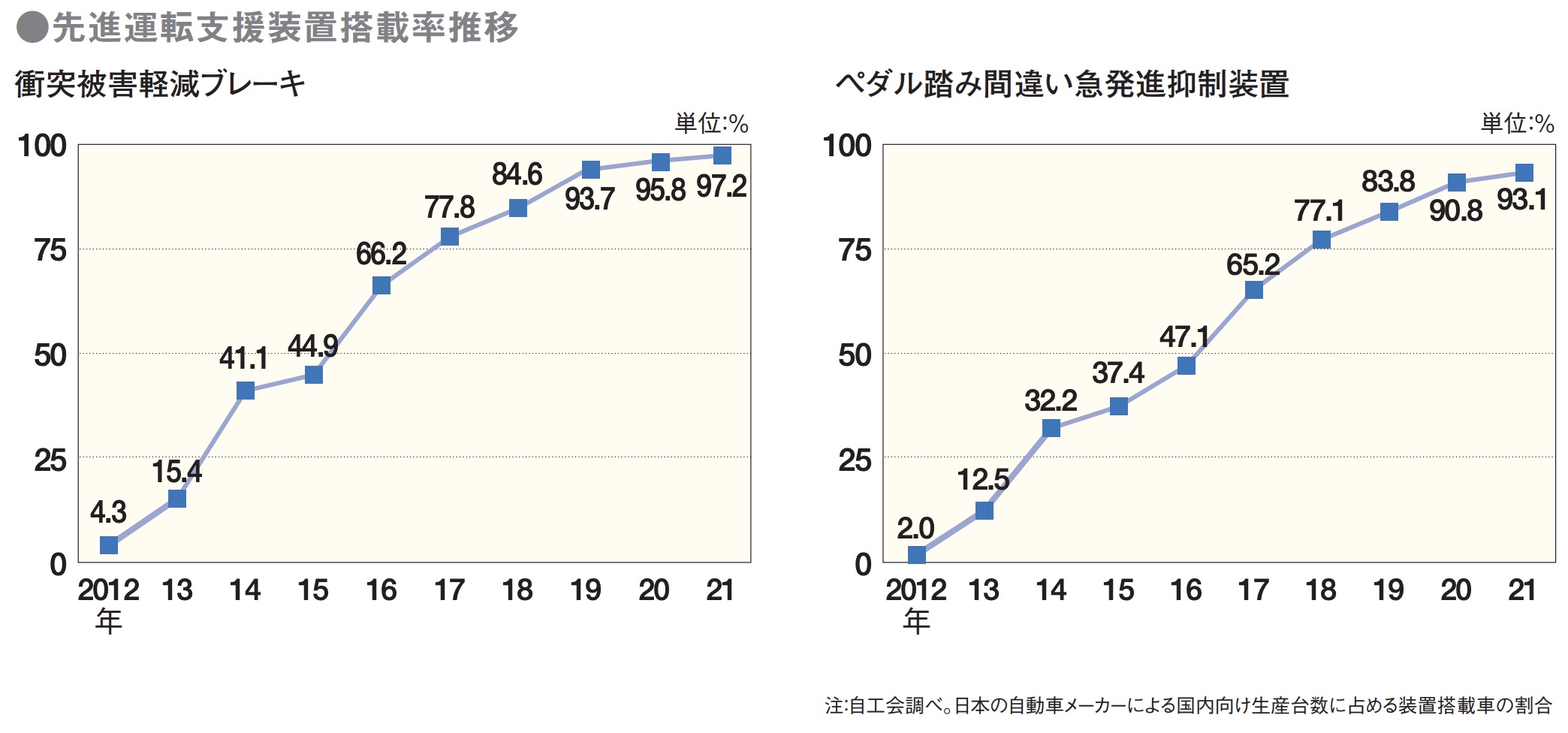

衝突被害軽減ブレーキは、軽トラックや輸入車など一部を除く新型車への搭載義務化が始まっており、ほぼ標準装備となっている。日本自動車工業会の統計資料「2022 日本の自動車工業」によると、衝突被害軽減ブレーキとペダル踏み間違い急発進抑制装置の搭載率は以下のように推移している。

■自動運転レベル2

市販車における主力製品に

自動運転レベル2(部分運転自動化)は、車両制御のうち縦及び横方向両方のサブタスクをシステムが限定領域において実行する。レベル1では縦と横方向どちらか一方だったが、両方可能とするのがレベル2だ。

例えば、ACCで縦方向の制御を支援しつつ、LKAで横方向の制御も支援し、同一レーン上での走行をトータルで支援する――といった感じだ。

【参考】レベル2については「自動運転レベル2の要件や定義、機能を解説」も参照。

この機能が高度化すると、一定条件下で運転中にハンドルから手を離す「ハンズオフ」(※「ハンズフリー」という呼ばれ方がすることもある)運転が可能になる。あくまで運転支援機能であり、自動車制御に関わる責任は依然ドライバーが担うものだが、運転における負担を軽減することができる技術だ。

ハンズオフ機能はレベル2における1つの到達点であり、従来のレベル2と区別して「高度レベル2」「レベル2+」「レベル2.5」などと表現されることもある。

【参考】ハンズオフ機能搭載車については「「手放し運転」が可能な車種一覧 ハンズオフ機能とは?」も参照。

ハンズオフ搭載車は、国内メーカーでは日産の「ProPILOT2.0」をはじめ、ホンダ「Honda SENSING Elite」、トヨタ「Advanced Drive」、スバル「アイサイトX」など、出揃い始めている。今後、搭載車種も徐々に拡大していく見込みだ。

<各社の自動運転レベル2の例>

・トヨタ:Advanced Drive

・ホンダ:Honda SENSING Elite

・日産:ProPILOT2.0

・スバル:アイサイトX

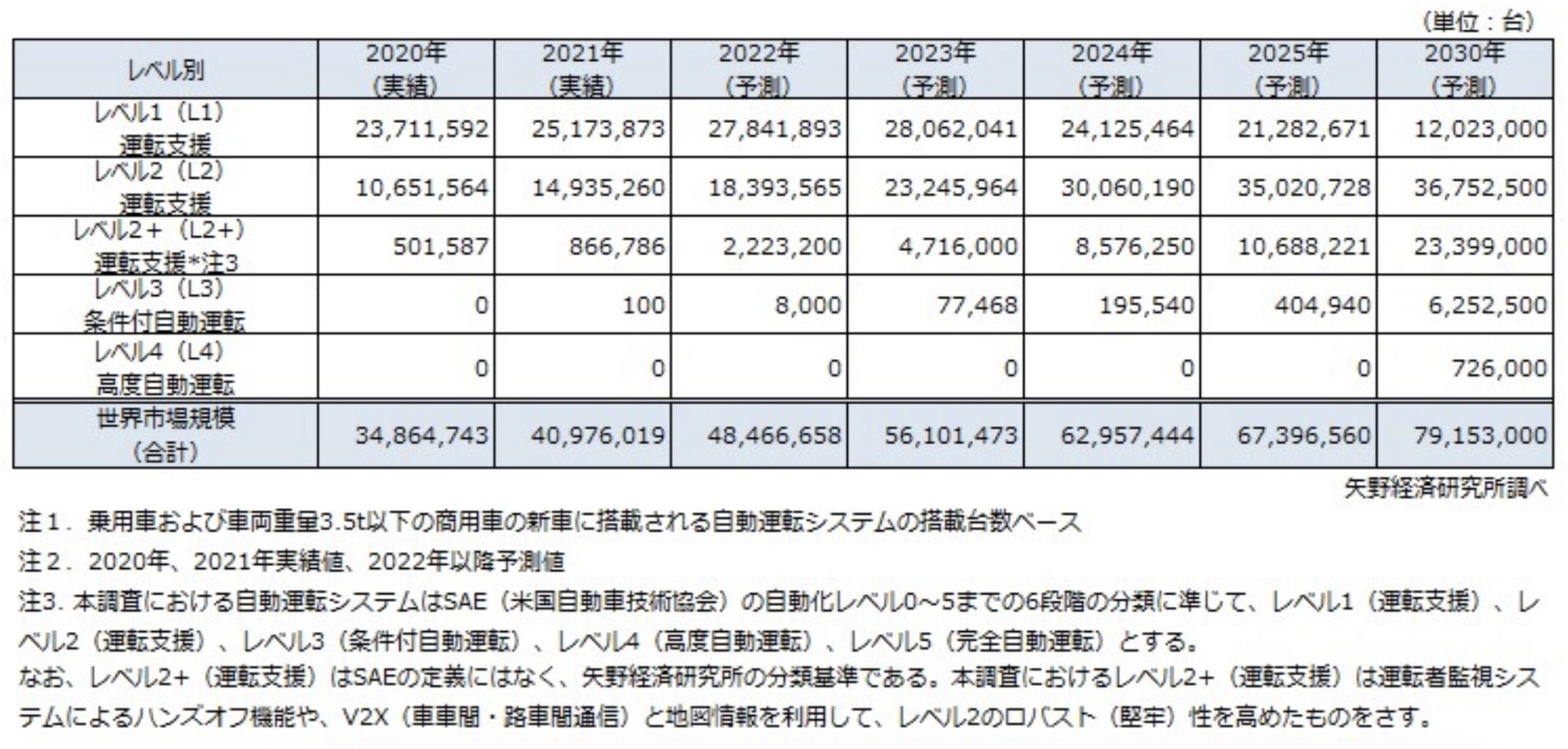

なお矢野経済研究所が2022年8月に発表した「自動運転システムの世界市場に関する調査」によれば、2021年の実績ベースにおいて、自動運転レベル2の技術を搭載した車両台数は約1,493万台、ハンズオフなどレベル2を高度化したレベル2プラスは約86万台となっている。レベル2の搭載車は2030年には約3,675万台まで増える見込みだという。

【参考】矢野経済研究所の調査結果については「ADASか自動運転技術の搭載車、2030年には3.4倍の8390万台に 「レベル2/2+が市場牽引」」も参照。

ハンズオフ機能:トヨタ「アドバンストドライブ(渋滞時支援)」

トヨタは、高度な運転支援技術「Toyota Teammate(トヨタチームメイト)・Lexus Teammate(レクサスチームメイト)」の中で、ハンズオフ機能「アドバンストドライブ(渋滞時支援)」を提供している。

一部の高速道路・自動車専用道路でレーダークルーズコントロールとレーントレーシングアシストを作動させたレベル2での運転中、渋滞を検知し、時速40キロ以下になるとマルチインフォメーションディスプレイに「アドバンストドライブ(Advanced Drive)」と表示され、ハンズオフ運転が可能となる。

渋滞解消時などアドバンストドライブが終了する際は、ドライバーにハンドル操作を促すためにディスプレイ表示とブザーで通知される。

2025年12月現在、アルファード、ヴェルファイア、ヴォクシー、ノア、クラウン、クラウン(エステート・クロスオーバー、スポーツ)、ランドクルーザー250、センチュリー、新型RAV4にオプション設定されている。レクサスでは、RX、RZ、LBX、LS、LMなど主要モデルに設定されている。

なお、トヨタは2021年、新型MIRAIとレクサスLSに初めて「Advanced Drive」を搭載した際、渋滞時限定ではないハンズオフ機能を実装していた。理由は不明だが、この通常走行時向けの機能は現在提供されておらず、渋滞時限定に置き換わっているようだ。

【参考】関連記事「トヨタの自動運転レベル1・レベル2の車種は?」も参照。

ハンズオフ機能:ホンダ「Honda SENSING 360+」

ホンダは2021年に限定販売した新型レジェンドに「Honda SENSING Elite」を搭載し、渋滞時限定のレベル3機能「トラフィックジャムパイロット」とともにレベル2+のハンズオフ走行も可能にしている。ただ、Honda SENSING Eliteは今のところレジェンドのみで、すでに販売は終了している。

代わってハンズオフ機能を盛り込んだのが、最新ADAS「Honda SENSING 360+(サンロクマルプラス)」だ。

ドライバーの状態確認機能や周辺の道路環境を検知するデバイスを新たに追加するなどし、ハンズオフ機能付高度車線内運転支援機能やレコメンド型車線変更支援機能、ドライバー異常時対応システム、降車時車両接近警報、カーブ路外逸脱早期警報といった新機能を提供している。

ハンズオフが可能となるODD(運行設計領域)は不明だが、渋滞時限定ではなく全車速に対応しているようだ。

国内での実装は2025年に始まったばかりのため、搭載車種は「アコードe:HEV Honda SENSING 360+タイプ」に限られるが、今後の展開に注目したい。

【参考】関連記事「ホンダの自動運転・運転支援技術(ADAS)、現状と戦略は?」も参照。

ハンズオフ機能:日産「ProPILOT2.0」

日産は、国内メーカーに先駆けてハンズオフ可能なADAS「ProPILOT2.0」を2019年に実装開始した。最も早く開発されたにもかかわらず、全車速に対応した優秀なハンズオフ機能だ。国内の自家用車として初めて高精度3次元地図を導入した点もポイントだ。

ナビシステムで目的地を設定し、高速道路の本線に合流するとナビ連動ルート走行が始まる。追い越しや分岐を含めシステムが高速道路出口までの走行を支援し、ドライバーが常に前方に注意して直ちにハンドルを確実に操作できる状態にあることを条件に、同一車線内でのハンズオフが可能になる。

車速は、高精度3次元地図データに基づいて速度検知機能で検出した法定速度からマイナス10~+10キロの範囲で設定できる。つまり、全車速対応だ。

ProPILOT2.0は当初スカイラインに設定されていたが、現在はアリアとセレナ、リーフに設定されている。

【参考】関連記事「日産の自動運転技術まとめ!ProPILOT(プロパイロット)の機能は?」も参照。

ハンズオフ機能:スバル「EyeSight X」

スバルは、EyeSight の上位バージョン「EyeSight X(アイサイトX)」でハンズオフ運転を可能にしている。

高速道路渋滞時(時速0~50キロ)において一定の条件を満たすとハンズオフ運転を行うことができ、渋滞時発進アシストや料金所前速度制御、アクティブレーンチェンジアシストなど、付随する各種機能も搭載している。

アイサイトXは2025年10月現在、フォレスター、レイバック、クロストレック、レヴォーグ、WRX S4に設定されている。

同社は一般道におけるレベル2技術の開発にも力を入れており、2020年代後半の実用化を目指す構えだ。こうした動向にも注目したい。

【参考】関連記事「「スバルが一般道で自動運転」の違和感 メディアの表現は適切?」も参照。

ハンズオフ機能:テスラ「FSD Supervised」

オールド自動車メーカーが高速道路におけるハンズオフを実現した一方、一部の新興勢は一般道におけるハンズオフも実用化し、業界に新風を吹かせている。

その筆頭が米テスラだ。テスラは、バージョンアップを重ねて最終的に完全自動運転を実現するソリューションとして「Full Self-Driving Supervised(FSD Supervised)」を展開している。

精度はともかく、テスラは早い段階で一般道におけるレベル2を実現していたが、ドライバーモニタリングの観点からハンドルに検知システムを搭載し、ハンドルに手を添えることがFSD作動の必須条件としていた。運転中、周囲の監視を怠るドライバー対策だ。

しかし、2024年のFSD.Ver.12.4のアップデートで、車内カメラによるドライバーモニタリングシステムで代替するシステムの導入を開始した。これにより、ハンドルを握っていなくても車内カメラでドライバーの状態が正しく確認されればレベル2走行が可能になった。つまり、ハンズオフ運転が可能になったのだ。

特段ODDを設けていないため、市街地を含む広範囲でハンズオフ運転を可能としており、その精度も着実に向上している。

イーロン・マスクCEOは早期自動運転化を掲げているが、段階を経る形でODDを設定しない限り規制当局の許可はなかなか下りないものと思われる。その間、レベル2+としてどこまで機能を向上させることができるのか、要注目だ。

【参考】関連記事「ハンドルに「手を添えてます」詐欺、海外で横行!日本人ならしない?」も参照。

ハンズオフ機能:Huawei「Huawei ADS 3.3.2」

中国Huawei(ファーウェイ)のADAS「Huawei ADS 3.3.2」も一般道におけるハンズオフを可能にしているようだ。

同ADASも、高速道路や自動車専用道はもちろん、一般道にも対応しているようで、YouTubeなどにハンズオフ状態で走行する様子が多数アップされている。その精度は、テスラのFSDにも引けを取らないものと思われる。

同社が自動運転開発に本格着手したのは2019年で、わずか5~6年でこの領域に達したと考えれば、その開発力の高さをうかがい知れるだろう。

テスラと異なる重要ポイントは、他社との協業を前提としている点だ。上海汽車や奇瑞汽車、北京汽車などとそれぞれ独自ブランドを立ち上げ、ファーウェイ製OSやADASを搭載したモデルを展開しているのだ。BYDも一部ブランドのモデルにファーウェイ製ADASを採用することが発表されている。

他メーカーに柔軟に対応できる点は、技術の普及において大きなアドバンテージとなる。データも集めやすく、さらなる技術向上にもつながる。

同社は2025年4月にレベル3に対応した「ADS4.0」も発表しており、一部搭載車種が同年12月に公道走行試験ライセンスを取得している。テスラ超えの最有力候補と言えそうだ。

■自動運転レベル3

レベル3ではアイズオフが可能に

自動運転レベル3(条件付き運転自動化)は、一定条件下において全ての運転操作をシステム側が行うが、システムが作動継続困難と判断し、ドライバーに運転交代要求(テイクオーバーリクエスト/TOR)を発した際は、ドライバーは速やかに運転操作を行わなければならない。

【参考】テイクオーバーリクエストについては「自動運転とTOR」も参照。

自動運転の初歩の段階で、自動運転システムと手動運転が混在するレベルとなる。自動運転システム作動時は、ドライバーは周囲の監視義務を免れることができ、ハンドルから手を離すハンズオフをはじめ、車両前方から目を離すアイズオフ運転(※アイズフリーという呼ばれ方がすることもある)も可能になる。

【参考】関連記事としては「「アイズオフ」とは?自動運転レベル3の段階」も参照。

自動運転システムが作動可能な「ODD」(運行設計領域)はシステムごとに異なり、例えば「晴天下における高速道路上において時速80キロ以下で走行中」などそれぞれ設定される。

【参考】関連記事としては「自動運転とODD」も参照。

ODDから外れる際や、ODD内であっても何らかの理由でシステムが作動継続困難と判断した際、システムからドライバーにテイクオーバーリクエストが発される。ドライバーはこのリクエストに迅速に応答しなければならないため、自動運転中であっても睡眠などの行為は厳禁となる。

【参考】関連記事としては「自動運転レベル3とは?定義は?ホンダ、トヨタ、日産の動きは?」も参照。

セカンダリアクティビティには議論の余地あり

自動運転中にドライバーに許容される行為「セカンダリアクティビティ」については、道路交通法上は「第71条第五号の五」に定められた携帯電話用装置などの利用を制限する条項を適用しないこととされている。カーナビやスマートフォンなどの操作が認められる一方、法的に明確に許容されたセカンダリアクティビティはこの範囲にとどまる。

おそらく、実用化が始まったばかりのレベル3を運用する上で、安全性を重視してその他のセカンダリアクティビティについてはしばらく明示せず、知見を積み重ねてから一定の指針を明示するものと思われる。

読書や簡単な食事・仕事など、問題ないと思われる行為も、現場の判断で違反となる可能性があるため、しばらくは注意が必要だ。

【参考】レベル3のセカンダリアクティビティについては「自動運転レベル3でできること」も参照。

レベル3に関する法的動向

日本では、レベル3走行を可能とする改正道路交通法と改正道路運送車両がそれぞれ2020年4月に施行され、公道走行が可能となった。世界でも、ドイツや韓国などが法改正済みで、日本同様レベル3が認められている。米国は各州の判断による。

▼道路交通法

https://elaws.e-gov.go.jp/document?lawid=335AC0000000105

▼道路運送車両法

https://elaws.e-gov.go.jp/document?lawid=326AC0000000185

国連関係では、自動車基準調和世界フォーラム(WP29)で2020年6月、レベル3に関する自動運転システムの要件について国際基準が成立した。自動運転システムは「高速道路などにおける時速60キロ以下の渋滞時などにおいて作動する車線維持機能に限定」とされ、対象も乗用車限定となっている。また、付随要件としてミニマルリスクマヌーバーやドライバーモニタリング、サイバーセキュリティ確保の方策、作動状態記録装置の搭載などが求められている。

この基準は順次改正されており、2021年11月に対象車種がバスやトラックなどにも拡大されたほか、2022年6月には上限速度が時速130キロに引き上げられ、乗用車に限り車線変更も可能とすることとされている。

【参考】レベル3の国際基準については「自動運転、国連が上限時速130キロに緩和!車線変更も容認」も参照。

レベル3の市場規模は?

前出の矢野経済研究所の調査によると、レベル3の搭載車種は2021時点の実績で100台となっており、2025年には40万台、2030年には625万台まで規模が増えるという。

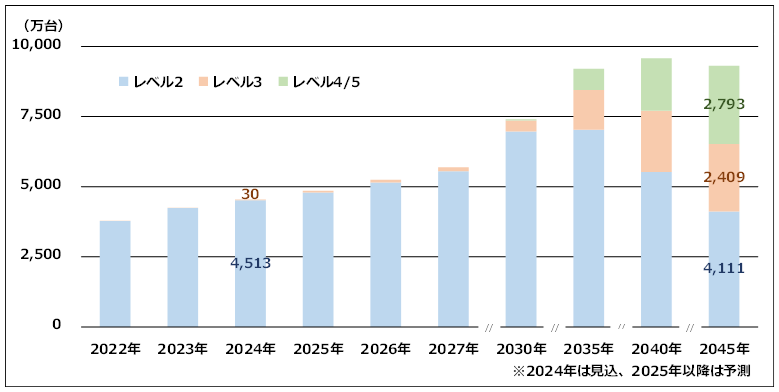

市場調査会社の富士キメラ総研が発表した「2024年 自動運転・AIカー市場の将来展望」によると、レベル3の自動運転車の生産台数は徐々に増加し、2024年には2,409万台の規模にまで達するとされている。

【参考】関連記事としては「車生産、2045年に「過半数」が自動運転車に!世界で5,200万台規模へ」も参照。

レベル3搭載車種①:ホンダの「新型LEGEND」

一般乗用車へのレベル3搭載は、ホンダが2021年3月にリース販売を開始した新型「LEGEND」で幕を開けた。LEGENDに搭載されるトラフィックジャムパイロットは、高速道路渋滞時において最大時速50キロ以下の範囲で自動運転を可能としている。

▼Honda SENSING Elite|新機能詳細|トラフィックジャムパイロット(渋滞運転機能)/緊急時停車支援機能

https://www.honda.co.jp/factbook/auto/LEGEND/202103/P07.pdf

▼トラフィックジャムパイロット(渋滞運転機能) エンジニアトーク|Honda

https://www.honda.co.jp/tech/articles/auto/EngineerTalk_TJP/

またホンダに関しては、2024年10月、新たなEV「Honda 0シリーズ」への搭載を予定している次世代技術について発表し、自動運転とADAS(先進運転支援システム)については、新型LEGENDに搭載した自動運転技術を採用するとした。

また、高速道路での「渋滞時アイズオフ技術」、そしてOTAによる機能アップデートによって、運転支援・自動運転レベル3適用(アイズオフ)範囲の拡大を可能とするシステムを搭載するとしている。

また、LiDARによる高精度で信頼性の高いセンシングや、全周囲の高精細カメラセンシングについてもアピール。独自のAIのほか、センサーフュージョンに対応可能なハイパフォーマンスECUの装備などにも取り組んでいくという。

▼Honda 0 Tech Meeting 2024でHonda 0シリーズに搭載予定の次世代技術を公開

https://global.honda/jp/news/2024/c241009.html

レベル3搭載車種②:メルセデスの「Sクラス」「EQS」

ホンダに続いたのが、メルセデス・ベンツだ。同社は2022年5月までに「Sクラス」とSクラスのEV(電気自動車)版「EQS」に有料オプションの形でレベル3システム「DRIVE PILOT」を搭載可能にした。最初にドイツ国内で展開し、アメリカの一部州でも搭載に関する認可が下りている。

【参考】関連記事としては「自動運転レベル3、マスク氏負ける!メルセデス、米ですでに65台販売」も参照。

レベル3搭載車種③:BMWの「7シリーズ」

ホンダとメルセデスに続いたのが、ドイツの自動車大手BMWだ。2023年11月、自動運転レベル3機能を搭載した車種を2024年3月からリリースすることを発表。同社の新型「7シリーズ」にオプションとして搭載され、まずはドイツ国内限定で提供されることになった。

【参考】関連記事としては「自動運転レベル3機能、「世界3番目」はBMW濃厚 来年3月から提供」も参照。

レベル3搭載車種は今後さらに増加へ

ボルボ・カーズは、条件付自動運転機能「ライドパイロット」を米カリフォルニア州で先行導入する計画を発表している。近い将来発売するBEV(完全電気自動車)にサブスクリプションとして提供する予定で、正式な時期は未定だ。

韓国の現代(ヒョンデ)もレベル3の展開に積極姿勢を示している。今後、続々とレベル3搭載車が市場投入され、世界各地で乗用車における自動運転レベル3が実現していくことは確実だ。

ちなみにホンダに関しては、ソニーとの合弁会社のソニー・ホンダモビリティが、2025年前半から受注を開始するEVに自動運転レベル3を搭載させることを目指している。

【参考】ホンダのレベル3については「ホンダの自動運転戦略」も参照。

■自動運転レベル4

レベル4はドライバーレスを実現

レベル4(高度運転自動化)は、一定条件下において全ての運転操作をシステム側が行い、作動継続が困難な場合もドライバーやオペレーターなどの介入に期待しないレベルを指す。ODD内においてドライバーを必要としない自動運転を実現させ、万が一ODDを外れる際も安全に車両を停止させるなどドライバーを必要としない高度な自動運転となる。レベル4については「ドライバーフリー」という呼ばれ方をすることもある。

【参考】関連記事としては「自動運転レベル4は「ドライバーフリー」!国交省が呼称明記」も参照。

ドライバーが不要となるメリットを生かし、移動サービスや輸送サービス用途に導入を図る動きが活発だ。開発車両は、手動運転装置を備えたモデルや同装置を備えず自動運転に特化したモデルなどさまざまだ。

なお、現実的には多くのレベル4サービスでオペレーターが遠隔監視・操作システムなどを活用して適時監視や操作介入を行っている。技術的に発展途上であることと安全面を重視しているためだ。このため、多くのレベル4サービスは実質レベル3~3.5といった感じだが、ここではレベル4として取り扱う。

【参考】関連記事としては「自動運転レベル4、いつから解禁?」も参照。

Waymoを筆頭に自動運転サービスが続々誕生

レベル4サービスはすでに実用化されている。公道においては、米Waymoが米アリゾナ州で2018年12月、セーフティドライバーを同乗する形で有償の自動運転タクシーサービスを開始したのがはじまりだ。翌年にはセーフティドライバーが乗車しない完全無人化を達成し、名実ともにレベル4を達成している。

米国では、カリフォルニア州でもWaymoとGM・Cruiseが自動運転タクシーのサービス実証を始めるなど、エリア拡大が活発化し始めている。

中国では、百度(Baidu)を筆頭にWeRide、AutoX、Pony.aiなどの開発企業が北京や上海、深センなどの都市でサービスを開始している。一部サービスでは無人化・有料化も実現している。

自動運転シャトル関連では、仏NavyaとEasyMileが大きく先行しており、世界各地で高い導入実績を誇る。

米国、中国では自動運転トラックの開発も盛んで、Waymoをはじめ、TuSimple、Plusといった新興勢が続々と台頭し、量産化を視野に入れた取り組みを加速している。

【参考】自動運転トラックについては「自動運転トラックの開発企業・メーカー一覧(2022年最新版)」も参照。

また、イスラエルのMobileyeは、コンシューマー向けのレベル4車両を2024年にも中国で発売する計画を明かしている。一般自家用車におけるレベル4がどのように導入されるのか、要注目だ。

【参考】Mobileyeの取り組みについては「自動運転で未知の領域!「市販車×レベル4」にMobileyeが乗り出す」も参照。

なお、米コンサルティング企業のMarketsandMarketsの調査によると、2021年の自動運転タクシーの市場規模は617台という。現在、100台規模のフリートを構想する企業も出始めており、こうした数字は今後飛躍的に伸びていくことが予想される。

レベル4に関する法的動向

国内では、レベル4によるドライバーなしの運行を「特定自動運行」と定義し、従来の「運転」と区別する内容を含んだ道路交通法の改正案が2022年の通常国会で可決され、2023年4月に施行された。この特定自動運行に関する運用ルールを細かに整備されたことで、レベル4の社会実装が可能になった。

ちなみにこの法改正を受けて、福井県永平寺町で自動運転レベル4の移動サービスの展開が始まっている。無人を前提としたモビリティが移動サービスを提供しているが、電磁誘導線に沿って自動運転を行う「誘導型」の仕組みであるため、WaymoやCruiseと同水準のレベル4とはまだ言えない。

【参考】関連記事としては「自動運転、日本でのレベル4初認可は「誘導型」 米中勢に遅れ」も参照。

ドイツも、世界に先駆けてレベル4に対応した法案が2021年5月に連邦議会で可決されている。この動きは今後世界各国に広がっていくことは間違いない。早期にレベル4環境を整えた国には、世界の開発企業が集結する可能性があり、こうした点からも今後の動向に注目したいところだ。

【参考】レベル4に関する法整備については「自動運転、2022年は世界で「レベル4」の法整備加速」も参照。

レベル4の市場規模は?

前出の矢野経済研究所の調査によると、前述の矢野経済研究所の調査データによれば、レベル4の搭載車両数は2030年に約72万台に達すると予想されている。2025年までは0台という予想だ。これは、移動サービスとしてはレベル4の車両が使われても、市販車として一般向けに展開される車両ではレベル4の展開は遅くなる、といった将来予測と言えよう。

■自動運転レベル5

レベル5は高い壁、一部企業が果敢に実現目指す

レベル5(完全運転自動化)は、ODDに限定されることなくあらゆる状況下で無人運転を実現するレベルを指す。道路の種別や速度、エリアなどに捉われず、手動運転が可能な状況をすべて自動運転がカバーすることになる。

【参考】レベル5については「【最新版】自動運転レベル5とは?定義などの基礎知識まとめ」も参照。

突発的な悪天候や道路工事・事故などで一時的に走行できなくなった際も、状況が回復するまで安全に停止したり、走行可能な別ルートを探したりして運行を継続する。原則として、遠隔監視含め人間の手を煩わせない仕様となる。

現在の技術水準では一般的に達成は困難とされており、レベル5開発を公言する企業は少ない。米国では、EV大手テスラのイーロン・マスクCEO(最高経営責任者)が完全自動運転実現を早くから公言している。テスラの場合、デジタルマップを使った完全自動運転ではなく、人間のように「目」の役割を果たすセンサーだけで完全自動運転を実現しようとしている。

ちなみに国内では、2021年設立のスタートアップTURINGがテスラ超えを掲げ、2025年を目標にレベル5のEV開発を進めている。

「限りなくレベル5に近づいたレベル4」で十分という考え方も

ただレベル5に関しては、実際に完全自動運転サービスを展開する際、「限りなくレベル5に近づいたレベル4」で十分という考え方もある。レベル4は「特定エリア」限定の完全自動運転であり、この特定エリアがどんどん広がっていき、人がほぼ走行しない場所以外さえカバーしてしまえば、自動運転に支障が出ることがないからだ。

【参考】TURINGについては「レベル5自動運転の「国産EV」を世界へ!TURINGが10億円調達」も参照。

■いずれは「レベル6」の世界もやってくる?

ちなみに、現時点で自動運転レベルは0〜5の6段階で定義されるが、もしかすると「レベル6」もいずれは定義されるかもしれない。自動運転ラボは以下の記事でその予測について触れた。

【参考】関連記事としては「誰も知らない「自動運転レベル6」の世界 管制センターが全車両をコントロール」も参照。

自動運転レベル5では「自動車」が完全自動運転を実現するが、レベル6では「管制センター」が全ての車両を遠隔で自動運転させることがあり得るかもしれない。そうすれば、「個」の自動車が完全自動運転をするよりも、交通全体を最適化し、より渋滞などを少なくしていけるはずだ。

ただし、こうした世界の実現には、莫大な計算が可能なスーパーコンピュータ、そして超高速な通信が可能なネットワークが必要不可欠になる。

■自動運転関連の事故

自動運転車の販売は自動運転タクシーの実用化が進む中で、自動運転関連の事故に関するニュースも増えてきた。商用化が進むと社会で活躍する自動運転車の絶対数が増えるため、事故件数も増える。ただ、事故の絶対数が増えても「事故率」はまた別の話だという考え方をもって、事故に関するニュースに触れたいところだ。

日本国内での自動運転車の2023年の事故としては、「日本初のレベル4」として注目を集めている自動運転レベル4の無人移動サービスが起こした接触事故が注目を集めた。4人が乗っている自動運転モビリティが無人の自転車に接触したという事故で、けが人はいなかったものの、原因究明などのために運行が一時停止された。

11月には、ソフトバンク子会社のBOLDLYが委託を受けて運行していた自動運転シャトル「MiCa」が、接触事故を起こした。負傷者はいなかった。

【参考】関連記事としては「2023年は自動運転の「事故元年」に?ソフトバンク系も接触事案」も参照。

アメリカにおける事故としては、GM傘下Cruiseの自動運転タクシーが、女性を下敷きにして引きずるという事故が2023年に起きた。この事故の前にもCruiseの自動運転タクシーはたびたびトラブルを起こしており、Cruiseは自社の全車両をリコールし、米国内で展開している自動運転タクシーの運行を全て停止した。(カリフォルニアでは当局から運行停止命令が出た)

海外での事例

- 2016年2月:Googleの自動運転車が路線バスと衝突

- 2016年5月:Uberの車両で部分自動運転モード中に死亡事故

- 2018年3月:Uberの車両が自動運転中に歩行者と死亡事故

- 2018年3月:TeslaのEVが2件目の自動運転モード中の死亡事故

- 2023年10月:Cruiseが女性を下敷きにする事故

- 2023年11月:テスラ車が道路脇で交通整理中の人に衝突

- 2023年12月:Waymoの自動運転タクシーが牽引車両に接触

- 2024年2月:Waymoの自動運転タクシーが自転車と接触

- 2024年4月:FSD作動中二輪車に追突

- 2024年5月:Waymoの自動運転タクシーが電柱に衝突

- 2024年7月:百度の自動運転タクシーと電動バイクが衝突

- 2024年12月:自動運転車と配送ロボットが交差点で衝突

- 2025年1月:Waymo車が多重事故に巻き込まれ1人死亡

- 2025年4月:Zoox車が乗用車と衝突

- 2025年5月:交差点でZoox車がオートバイと接触

- 2025年6月:テスラのロボタクシーが駐車場で接触

- 2025年7月:Waymoの自動運転タクシー同士が衝突

- 2025年8月:Baiduの自動運転タクシーが工事現場の穴に落下

- 2024年9月:Avrideの自動配送ロボットが自転車と衝突

- 2025年6月:香港国際空港で自動運転バス同士が衝突する事故

- 2025年9月:Waymo車に追突したオートバイドライバーが死亡

- 2025年12月:ハローの自動運転タクシーが重傷事故

- 2026年1月:Waymoの自動運転タクシーが児童と接触

国内での事例

- 2019年8月:名古屋大学が所有する「ゆっくり自動運転」車両が接触事故

- 2020年3月:BOLDLYの自動運転バスが都内で物損事故

- 2020年8月:産総研の実証実験で接触事案、運転手の判断ミスが要因

- 2020年12月:再起動忘れが原因で自動運転バスがガードレールに接触

- 2021年8月:東京五輪の選手村でトヨタのe-Paletteが接触事故を起こす

- 2023年1月:大津市内で乗客が座席から滑り落ちる事故が発生

- 2023年10月:「日本初のレベル4」の移動サービスで接触事故が発生

- 2023年11月:福岡市で実証運行中の「MiCa」が接触事故

- 2024年1月17日:常滑市で自動運転バスがラバーポールに接触

- 2024年3月7日:千葉県横芝光町では手動運転中に遮断機に接触

- 2024年3月27日:岐阜市で自動運転バスと路線バスが接触

- 2024年6月11日/8月20日:弥彦村では物損事故が2回発生

- 2024年10月10日:中津川市内を走行中の自動運転バスが停車車両のサイドミラーに接触

- 2025年4月28日:万博駐車場待機場で回送中のシャトルバスが接触事故

- 2025年1月30日:熊本市でも自動運転バスに路線バスが接触

- 2025年3月6日:森之宮・京橋周遊バスが歩車道安全柵に接触

- 2025年7月21日:舞洲万博P&Rシャトルバスが縁石に接触

【参考】関連記事としては「自動運転車の事故一覧 日本・海外の事例まとめ」も参照。

■自動運転市場の今後は?

続いて、自動運転市場の今後に関するレポートを紹介する。ちなみに自動運転バスと自動運転タクシーについては、それぞれ以下の記事で個別に詳しく紹介しているので、参考にしてほしい。

▼自動運転タクシー、最新の市場規模予測まとめ【国内・世界市場別】

https://jidounten-lab.com/u_48902

▼自動運転バス・シャトル、最新の市場規模予測まとめ【国内・世界市場別】

https://jidounten-lab.com/u_48839

矢野経済研究所:2030年にレベル4は70万台超に

矢野経済研究所が2022年8月に発表した「自動運転システムの世界市場に関する調査」によると、ADASと自動運転システムの世界搭載台数は2021年に4,097万6,019台で、レベル2が1,493万5,260台、レベル2+が86万6,786台、レベル3が100台の状況だった。

レベル1は2023年にピークを迎え、以降減少する。代わってレベル2が主役に躍り出て、2030年には3,675万2,500台まで増加する。2030年には、レベル2+が2,339万9,000台、レベル3が625万2,500台、レベル4も72万6,000台までそれぞれ増加すると予測している。

▼自動運転システムの世界市場に関する調査を実施|矢野経済研究所

https://www.yano.co.jp/press-release/show/press_id/3043

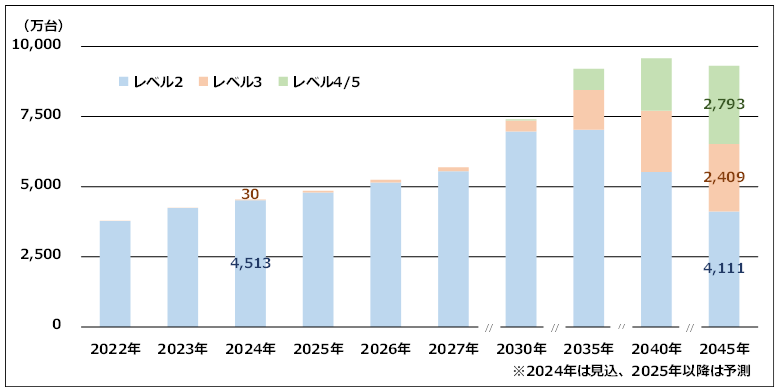

富士キメラ総研:2045年に生産台数の過半数がレベル3以上に

富士キメラ総研が2024年8月に発表した最新レポート「2024年 自動運転・AIカー市場の将来展望」によると、自動運転車の世界生産台数は2045年にレベル3が2,409万台(2024年見込比80.3倍)、レベル4/5車両が2,793万台に達するという。

自動運転車の生産台数は、2024年にレベル2が4,513万台、レベル3が30万台と見込まれている。2020年代はレベル2が主流となって数を伸ばし続けるが、2030年代には減少に転じる。代わって、レベル3やレベル4が数を伸ばし、2035年以降普及が本格化して2045年には自動車生産台数の過半数がレベル3以上になると予測している。

▼『2024年 自動運転・AIカー市場の将来展望』まとまる(2024/8/9発表 第24075号)|富士キメラ総研

https://www.fcr.co.jp/pr/24075.htm

Victoria Transport Policy Institute:2045年に新車の半数が自動運転車に

Victoria Transport Policy Instituteが2024年10月に発表したレポート「Autonomous Vehicle Implementation Predictions Implications for Transport Planning」によると、楽観的に言えばレベル5の自動運転車は2025年までに安全で信頼できるものになるという。

レベル5は2020年代後半までに一部の地域で市販され、合法的に使用できるようになる可能性があるが、当初はコストが高くパフォーマンスが限られるとしている。

新車の半数が自動運転になるのはおそらく2045年、市場における全車両の半数が自動運転になるのは2060年で、技術的な課題や消費者の好みにより、さらに時間がかかる可能性があるとしている。

顧客は、年間走行距離が長い裕福なドライバーや、機器や商品の輸送に車両を使用する企業が含まれる。当面は、ほとんどの中低所得世帯が手動運転車を使用し続け、中低所得ドライバーにとって自動運転車が手頃な価格になるのは、おそらく2050年代とみている。

▼Autonomous Vehicle Implementation Predictions Implications for Transport Planning|Victoria Transport Policy Institute

https://www.vtpi.org/avip.pdf

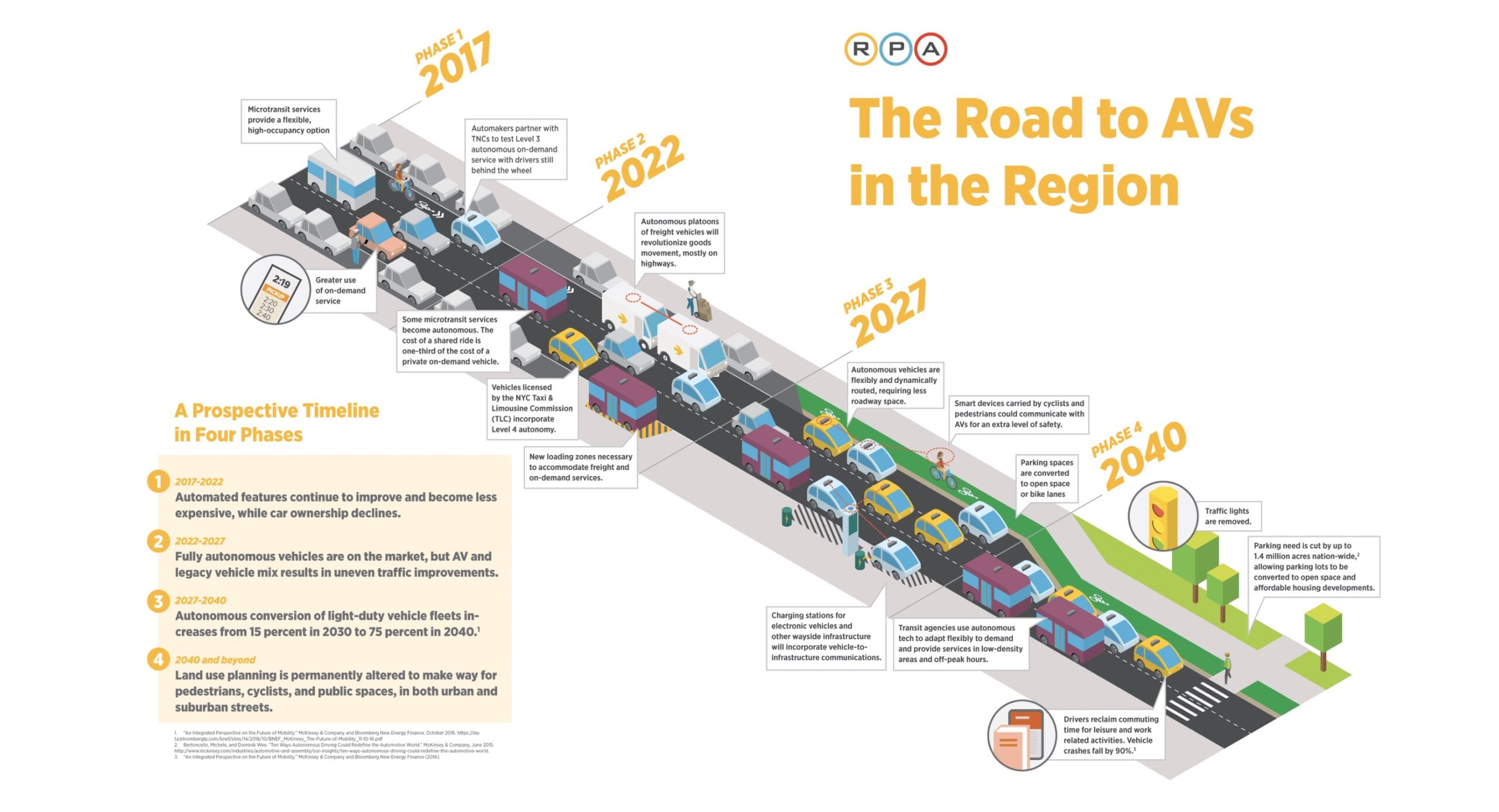

Regional Planning Association:小型自動運転車両は2040年に75%を占める

やや古いが、Regional Planning Associationが2017年に発表したレポート「New Mobility; Autonomous Vehicles and the Region」によると、2022年までに自動運転技術の改善と低価格化が進み、自動車保有台数の減少が始まる。

2022年から2027年にかけては、レベル4以上の自動運転車が市場に投入され、自動運転タクシーや高速道路などにおけるトラックの自動追従走行などが行われるという。

小型の自動運転車両は2030年の15%から2040年には75%に達し、効率的な移動が確立する2040年以後は、車道を減らし新たな公共空間を生み出せるようになるとしている。

▼New Mobility; Autonomous Vehicles and the Region|Regional Planning Association

http://fourthplan.org/reports/new-mobility

Report Ocean:2028年に63億ドルまで拡大

Report Oceanが2022年11月に発表した最新予測によると、世界の自動運転車市場は2021年に約17.4億ドルとなり、2022〜2028年のCAGR(年平均成長率)は20.3%以上になるようだ。2028年の市場規模は、63.4億ドルに達すると予測している。

アジア太平洋地域において、厳しい安全規制の実施や安全で効率的で便利な運転体験に対する需要の高まりにより、市場シェアにおいて世界の主要地域になるという。新興国における可処分所得の増加や技術的進歩などにより、アジア太平洋地域全体の自動運転車市場に有利な成長見通しを生み出し、同地域が最も高い成長率を示すと予想している。

▼自動運転車の市場規模は2028年に63.4億米ドルに達する見込み-最新予測|Report Ocean

https://newscast.jp/news/8474254

リサーチステーション:自動運転列車の世界市場規模は2030年に123億ドル

自動運転列車についての市場調査レポートも発表されている。リサーチステーションのレポートによると、世界市場規模は2022年に83億ドル、2030年に123億ドルとなり、CAGRは5.1%に達する見込みだという。

自動運転に関して、クルマだけでなく列車でも開発が進んでいることが分かる。

▼自動運転列車(Autonomous Train)の世界市場規模、2030年に123億ドルに達する見通し【市場調査レポート】|リサーチステーション合同会社

https://www.dreamnews.jp/press/0000273306/

■自動運転業界をリードする企業は?

Google/Waymo:世界で初めて自動運転タクシーを商用展開

現在の自動運転開発競争の仕掛け人がグーグルだ。テクノロジー企業としていち早く自動運転開発に着手し、公道走行を実現した。

2016年に開発部門を分社化してWaymoを設立し、自動運転のサービス化・ビジネス化に本格着手した。米アリゾナ州フェニックスを最初のサービスエリアに設定し、実証を積み重ねて2018年末に世界初の商用自動運転タクシーサービスを開始した。

当初はセーフティドライバー同乗のもとサービスを提供していたが、2019年末から一部のフリートを完全無人車両に置き換え、その対象を徐々に拡大していった。

2024年時点でサービスはカリフォルニア州サンフランシスコ・ロサンゼルスにも拡大しており、2025年初頭にはテキサス州オースティンとジョージア州アトランタにも拡大する計画だ。

一週間当たりの運行回数は10万回を超えており、フェニックスやサンフランシスコではもはや珍しい存在ではなくなっている。

Waymoが自動運転タクシーに採用するモデルにも注目が集まっている。初代はクライスラーの「Pacifica」で、2代目はジャガーの「I-PACE」を採用した。現在は全車両をBEVに置き換えている。

2025~2026年ごろに導入される3代目には、中国Geely系ブランドZeekrのモデルが内定しているが、米中間の貿易摩擦を背景に、韓国ヒョンデの「IONIQ 5」を採用する動きも出ている。両方を採用するのか、あるいはIONIQ 5に絞られることになるのか、要注目だ。

【参考】グーグル・Waymoの取り組みについては「Googleの自動運転部門、時価総額が「ホンダ級」に!評価額6.8兆円規模」も参照。

GM/Cruise:自動運転タクシー事業は停止

米自動車メーカー大手GMは2016年、自動運転開発スタートアップCruiseを買収し、同分野における取り組みを本格化させた。

Cruiseは、Waymoのライバルとして早くから期待を寄せられていた有力スタートアップで、ホンダを交えた3社で共同開発を進めている。2020年には、ハンドルなどの手動運転装置を排した自動運転サービス専用モデル「Origin」を発表している。

当初予定より遅れたものの、2022年にサンフランシスコで自動運転タクシーサービスを開始した。2023年までにフェニックスとオースティンでもサービスインするなどWaymoを猛追していたが、2023年10月に事件が起こった。

サンフランシスコで無人運行中のCruiseの自動運転タクシーが、別の車両にはねられ前方に飛んできた女性に衝突した。そこまでは仕方のない事故だが、異常を検知したCruise車は、緊急停車するため女性を引きずりながら路肩への移動を開始してしまったのだ。

この事故を問題視したカリフォルニア州道路管理局(DMV)と同州公共事業委員会(CPUC)は同月、州内における同社の営業停止と無人自動運転走行許可の停止を発表した。Cruiseもこの措置を受け、他州を含むすべてのエリアで無人車両の走行を中止し、翌月には自動運転ソフトウェアのリコールを届け出た。さらには、同社CEO(最高経営責任者)のカイル・ヴォグト氏が辞任する事態にまで発展した。

その後、GMとCruiseについては、自動運転タクシー事業を停止するに至った。Originの開発は中止され、今後は市販車の自動運転化に関する開発に注力するとされている。ホンダとタッグを組んで日本で自動運転タクシーを展開する計画だっただけに、日本国内においても衝撃が走った。

【参考】関連記事としては「ホンダ、自動運転タクシー計画を「白紙撤回」か GM撤退による影響不可避」も参照。

【参考】Cruiseの動向については「ホンダ出資先、自動運転事業「失敗」で巨額赤字3,300億円 米Cruiseが苦境」も参照。

Baidu:低コストなレベル4車両の生産にも積極的

中国では、「中国のグーグル」と言われるテクノロジー企業Baidu(百度)が自動運転分野をリードしている。

同社は2017年、オープンソフトウェアプラットフォームを活用した「Project Apollo(阿波羅)=アポロ計画」を始動し、多くのパートナーを交えた自動運転開発プロジェクトに着手した。パートナー企業は100社を超え、量産パートナーにはトヨタやホンダも名を連ねている。

日産の中国法人も2024年4月、AI分野における戦略的協力に向け覚書を交わした。日産のインテリジェントプラットフォームをベースに、Baidu の生成 AI における利点を活用して将来の技術開発と関連分野での商業協力の実現可能性を検討していくという。

Baiduはこのアポロ計画で培った技術を活用し、中国内で自動運転タクシーや自動運転バスなどのサービス化を推し進めている。

自動運転タクシーサービス「Apollo Go」は10都市以上で展開されており、北京、武漢、深セン、重慶などの都市では無人自動運転を実現しているという。ライド数は2024年第2四半期(2024年4~6月)に約89万9千回を記録し、同年7月末時点の累計ライド数は700万回を超えたとしている。

自家用車向けのADASソリューションや低コストなレベル4車両の生産にも積極的で、Geelyをはじめとした中国自動車メーカーとの協業の行方に注目が集まるところだ。

【参考】Baiduの取り組みについては「百度(Baidu)の自動運転戦略」も参照。

トヨタ:マイペースを貫き、e-Paletteの開発を継続

世界トップの自動車メーカーながら、自動運転分野ではマイペースを貫くトヨタ。今のところ、自ら率先して動くというより、開発スタートアップをバックアップするような取り組みが目立つ。

トヨタグループは、中国Pony.ai、米Aurora Innovation、May Mobility、Nuroといった新興開発勢とパートナーシップを結んでいる。出資や車両の供給のほか、共同研究を進めているケースもあるようだ。

車両はプリウスやレクサスRXなどのハイブリッドモデルが人気で、特にプリウスはトヨタと特段の関係を持たない自動運転開発企業も広く実証用途で採用している。

自動運転タクシーやシャトルサービス向けとしては、Autono-MaaSモデル「シエナ」の導入が進んでいる。詳細なスペックは明かされていないものの、アルファードより一回り大きな北米仕様のミニバンで、おそらく自動運転サービスに適した仕様変更が行われているものと思われる。

独自の取り組みとしては、サービス向けの自動運転EV「e-Palette(イー・パレット)」の実用化に期待が寄せられる。移動サービスをはじめ、小売や物流、移動ホテルなどさまざまな用途に活用可能な汎用性の高いモデルだ。当初はハンドルなどを備えない自動運転専用設計だったが、実証などをスムーズに行うことができるよう手動制御装置を備えたモデルも登場している。

実証は、東京オリンピック・パラリンピックの選手村での運行をはじめ、東京臨海副都心エリアでの実証や愛知県豊田市のサービス実証などに用いられており、徐々に表舞台に姿を現し始めている。

また、自動運転のテストコースに位置付けられている実証都市「Woven City(ウーブン・シティ)」が2025年に始動予定で、シティ内においてトヨタ独自の取り組みが本格化する可能性が高い。今後の展開に要注目だ。

【参考】トヨタの取り組みについては「トヨタの自動運転戦略 車種や機能の名前は?レベル2・レベル3は可能?」も参照。

ホンダ:世界初のレベル3自家用車を発売

ホンダは2021年3月、渋滞時に自動運転を可能にするレベル3機能「トラフィックジャムパイロット」を実現した「Honda SENSING Elite」と、それを搭載した新型LEGEND(レジェンド)を発表した。世界初のレベル3自家用車だ。

作動要件は高速道路渋滞時における時速60キロ以下のため実用性の点では物足りないが、こうした最初の一歩があってこそ技術は発展していく。今後、制限速度の拡大などに期待したいところだ。

レベル4関連では、パートナーシップを結ぶGM・Cruise勢と2026年初頭に東京都内で自動運転タクシーを開始する計画を公表している。た

当初計画では、「Origin」を導入し、お台場エリアを皮切りに中央区や港区、千代田区へと順次拡大を図り、500台規模のサービス体制を構築するとしていた。ただ、Originの開発が中止され、GMとCruiseが自動運転タクシー事業の停止を発表したため、計画変更を余儀なくされるものと思われる。

【参考】ホンダの取り組みについては「ホンダの自動運転戦略 レベル3車両発売、無人タクシー計画も」も参照。

■自動運転配送ロボットの現状は?

続いて、各国で自動運転配送ロボットを開発している主な企業について説明していこう。

【参考】関連記事としては「自律走行ロボットの種類は?(2023年最新版)」も参照。

日本の主な開発企業は?

自動運転ベンチャーのZMPは、自動運転技術を応用した宅配ロボット「DeliRo(デリロ)」を開発しており、このロボットと、ユーザー用・店舗用アプリやITサービスをパッケージ化して提供している。日本郵便と共同での公道走行実証の実績がある。

ホリエモンこと実業家の堀江貴文氏が取締役を務めるHakobotも、自動運転配送ロボットを手掛けている。自動走行ユニット「Hakobase(ハコベース)」のみで自動運転実装が可能で、荷室はカスタマイズ可能となっているのが特徴だ。

2022年4月設立のスタートアップ企業LOMBY(ロンビー)は、屋内外で走行可能な自動配送ロボットを開発している。2023年3月にはスズキと共同開発契約を締結し、ラストマイル物流の課題解決に取り組んでいくことを発表した。また自動配送ロボベンチャーのLexxPlussは、約14.5億円の資金調達を実施し、米国市場に進出することを2023年3月に発表している。

パナソニックも自動配送ロボットの自社開発に取り組んでおり、2022年5〜7月には楽天や西友と公道走行による配送サービスを、日本で初めて茨城県つくば市で行った。

米国の主な開発企業は?

代表的な開発企業は、Starship TechnologiesやNuroなどだ。Starship Technologiesはエストニア発の企業であるが、本社を米カリフォルニア州サンフランシスコに置いている。同社の宅配ロボは、すでに400万件以上の配送を行っているようだ。

Nuroは宅配ロボ「R2」を開発している。トヨタ系Woven Capitalからの出資を受けるなど経営は順調にみえたが、2022年11月には従業員の20%をレイオフ(一時解雇)することが明らかになっている。チーム規模を倍増させ、営業費用を大幅に増加させたことが要因のようだ。

米スタートアップのCartken(カートケン)は、自社開発の自動運転配送ロボを日本にも進出させている。2022年1月には、愛知県のイオンモール常滑で商品配送サービスの実証実験を行うことを発表している。

なおAmazonも宅配ロボ「Amazon Scout」の開発を行っていたが、公開テストを停止することが2022年10月に報じられた。プログラムが顧客ニーズに合っていないため、取り組みをゼロから再構築するというのが理由とされている。

欧州の主な開発企業は?

イタリアのe-Noviaが開発したコンパクトな2輪タイプの宅配ロボ「YAPE」や、ドイツで郵便・物流を担うドイツポストが開発した「Post BOT」などがある。

中国の主な開発企業は?

ECプラットフォームやフードデリバリー事業などを手掛ける美団(Meituan)は、2018年に初の自動配送ロボット「Xiaodai」を発表した。スタートアップのNeolix(新石器)は、2019年から宅配ロボの量産を開始している。

EC大手のアリババは、2020年9月にラストマイル配送用の宅配ロボ「小蛮驢(シャオマンリュ)」を発表した。同じくEC大手のJD.com(京東商城)も宅配ロボを手掛けており、2022年4月には上海で100台以上の稼働をスタートさせている。

■自動運転技術を活用したサービス事例

自動運転タクシー

自動運転タクシーは、人間のパーソナルかつ柔軟な移動を可能にする無人ソリューションだ。自動運転サービスで先鞭をつけたグーグル系Waymoも主力事業に据える自動運転サービスの代表格と言える。

車両は、主に自家用車を改造したものが使用される。走行可能エリアは、任意に設定したジオフェンス(地理的境界線)内、つまり一定区域内であれば、自由に自律走行できるよう設計されている。

普段見慣れた一般乗用車が無人で運行する姿は、将来における自家用車の自動運転時代を想起させる。交差点を含む複雑な環境下を柔軟に走行する性能が求められるため、技術の応用にも期待が寄せられる開発領域だ。

自動運転タクシーは、Waymoが2018年末に世界で初めて商用運行を実現した。アリゾナ州フェニックスの一定区域を走行エリアに設定し、有料サービスを開始した。当初はセーフティドライバーが同乗する実質レベル3での運行だったが、約1年後にはドライバーレスサービスも一部車両で開始した。

基本的に配車サービスとなるため流し営業は行わず、スマートフォンアプリによる配車依頼に応じる形でサービスを提供する。サービスエリア内であればどこでも乗降可能だが、道路環境や開発企業によっては、乗降スポットが明確に設定されているケースもある。

駐停車禁止場所はもちろん、それ以外でも自動運転では停車しにくい場所があるため、利用者が若干歩かなければならないケースもあるようだ。

米国では、Waymoがフェニックスとカリフォルニア州サンフランシスコ、ロサンゼルスでサービスを展開済みで、2025年中にテキサス州オースティンとジョージア州アトランタ、2026年にフロリダ州マイアミに拡大する予定としている。

Waymoを追いかけるGM傘下Cruiseも、2022年以降サンフランシスコやフェニックス、オースティンなど一気にサービス拡大を図っていたが、2023年10月に起こした人身事故をきっかけに自動運転サービスの停止を余儀なくされ、2024年にGMが同事業からの撤退を正式表明した。

代わって2番手に浮上しそうなのは、アマゾン傘下Zooxだ。ネバダ州ラスベガス、ロサンゼルスで実証を重ねており、両市で2025年中にサービスインする見込みとなっている。このほか、韓国ヒョンデ系のMotionalも2024年中に米国内でサービスインする計画を発表していたが、こちらは遅れているようだ。

EV大手テスラもロボタクシー構想を明かしており、今後台風の目となる可能性がある。

中国では、IT大手百度を筆頭に、WeRide、Pony.ai、AutoXといった新興勢が北京や上海、広州、深センなどの各大都市で2020年以降続々とサービスを開始しており、一部ではドライバーレスサービスを実現している。

日本では、GM勢と手を組むホンダが2026年初頭にサービスインする計画を発表しているが、変更される可能性が高そうだ。このほか、ティアフォーが2025年に東京都内3カ所、2027年に都内全域を対象にサービスを開始するとしている。

Waymoも日本交通勢と手を組み、2025年中に都内で実証を開始する予定だ。

【参考】自動運転タクシーについては「自動運転タクシーとは?アメリカ・日本・中国の開発状況は?」も参照。

自動運転バス・シャトル

大量輸送が可能な自動運転バスも実用化が進んでいる。自動運転タクシーと異なり、あらかじめ定めた路線に限って自律走行できればサービスを提供できる点がポイントだ。

また、車両サイズが大きいと実用化のハードルが上がるため、乗用車に近い10人乗り程度の小型タイプが主流となっている。時速20キロ程度に抑えた運行も珍しくない。

仏Navya(現Gaussin Macnica Mobility)やEasyMileが早くに自動運転バスを製品化し、世界各国の公道実証や公園敷地内などの公道外サービス用途で普及させた。

国内でも、マクニカやBOLDLYなどが導入し、茨城県境町など各地でレベル4を見据えた運行を行っている。ハードルを下げやすいため、日本では自動運転開発・実用化の軸となっている。

国内でも実用化は始まっており、2025年中に一般車道含む各所でサービスインする見込みだ。無人化技術で人件費を浮かすことができれば、赤字が常態化した地方公共交通にも継続性が生まれる。あえて無料で提供し、移動を活発化させることで地域経済の活性化に寄与することもできそうだ。

【参考】自動運転バスについては「自動運転バス・シャトルのサービス事例一覧 事故の発生状況は?」も参照。

自動運転トラック

モノを運ぶ自動運転トラックの開発も盛んだ。海外では、高速道路でレベル4走行を実現する長距離大型トラックを中心に、ラストマイルを担う中~小型トラックの開発などが進んでいる。

長距離向けは、高速道路においてドライバーレス走行を可能にしつつ、一般道で手動運転可能なシステム構成が多い。自家用車におけるレベル3をレベル4に進化させたイメージだ。

荷物の積み込み・積み下ろしなど人手が必要な作業も多く、こうした一連のタスクをいかに無人化していくか――といった観点も今後のポイントとなりそうだ。

長距離自動運転トラックでは、Aurora Innovationなどまもなく本格商用化を迎える企業が出てきた一方、TuSimpleやEmbarkなどのように事業継続を諦めたケースも出ている。

日本国内でも、高速道路におけるレベル4実現に向けた取り組みが官民で加速しており、T2やティアフォーといった新興勢も開発に力を入れている。

【参考】自動運転トラックについては「自動運転トラック、日本・海外の開発企業・メーカー一覧」も参照。

サービスを移動させる

ヒトやモノではなく、「サービス」を移動させる活用方法も模索されている。わかりやすい例が「移動コンビニ」だ。自動運転車に小型のコンビニを乗せて移動し、各地で無人販売する。言わば、小売サービスを移動させる形態だ。

すでに国内外で実証が進められている。中国では、小型ロボットを用いた物販が実用化されている。

このほか、移動カプセルホテルや移動カラオケといったアイデアもある。カプセルホテルで就寝し、起きた時には目的地に到着している――といった使い方や、カラオケ設備を搭載した自動運転車を自宅に呼び、遠出することなく楽しむ――といった使い方だ。

このように、無人で移動が可能な自動運転車の特性を生かし、さまざまなサービスを提供する活用方法も今後出てくるものと思われる。

【参考】自動運転における各種サービスについては「自動運転とサービス」も参照。

■無人モビリティ上で展開される自動運転ビジネスの事例

車内・車外向け広告ビジネス

各種自動運転サービスによって、個人の移動データを集めることが可能になる。移動データは、各個人が何を目的に移動しているか――といった行動データとなり、需要に係る貴重なデータを集めることができる。

こうしたデータを活用することで、乗客一人ひとりのパーソナルなニーズを予測し、適切なタイミングで商品やサービスをアプローチさせることが可能になる。わかりやすい例は、車内広告だ。

車内に設置したタブレットやサイネージに、各乗客向けに最適化した広告を掲載し、効果的な宣伝を行うことが可能になる。移動先に関する広告を表示するのも良さそうだ。

また、ウィンドウやボディを有効活用することにより、車外広告を表示することも可能になる。完全自動運転が実現すれば、運転席は必要なくなる。手動制御する必要がなくなるためだ。同様に、運転のため視界を確保する必要もなくなるため、ウィンドウ類も必須ではなくなる。従来の保安基準・規格に縛られない設計が可能になっていくことが想定される。

従来のウィンドウのデザインを変更し、大型ディスプレイに置き換えれば車内外向けに情報を発することが可能になる。移動先や、時間・曜日に合わせた広告などを柔軟に配信することで、より多くの人にアプローチすることができそうだ。

ディスプレイ化特殊素材の開発・販売

こうした広告ビジネスに付随して、特殊なディスプレイ素材の需要も伸びていく可能性が高い。すでに開発が進んでいる透明ディスプレイであれば、窓としての機能とディスプレイの機能を両立できる。車両ボディの形に柔軟に対応可能な曲面ディスプレイの技術や、低消費電力ディスプレイも重要となりそうだ。

車内決済

無人が前提となる自動運転車では、基本的にあらゆるサービスの決済がキャッシュレスとなる。現金の受け渡しは通用しなくなる。

ベースはスマートフォン決済となりそうだが、さまざまな形態のサービスが想定されるため、独自の決済システムが導入される余地も十分考えられる。

小売関連では、RFIDのような商品識別タグや、利用者が何を買ったか判別し、自動精算するようなシステムも求められることになりそうだ。

防音システムの開発

防音技術も重宝しそうだ。例えば、前述した移動カラオケをはじめ、移動ホテル、移動映画館、移動会議室、移動割烹――などさまざまなサービスが可能になるが、多くの場面で車外と車内を可能な限り切り分ける防音性が求められる。

移動カラオケでは、車内からの音漏れ防止が主目的となるが、それ以外はなるべく外部の音を遮蔽することでサービスに適した空間を作ることができる。

従来の自動車の防音性はそれほど高くない。自動運転車であれば、乗客が緊急車両のサイレンを聞き分ける必要もなく、防音技術が重宝される時代が訪れるのではないだろうか。

【参考】防音需要については「自動運転車、車内カラオケの「音漏れ」がビジネスチャンスに!」も参照。

車内清掃需要も

ドライバーのような車内管理人が排される自動運転車では、車内清掃の在り方も問われそうだ。たまに、カーシェアで車内にごみを放置する利用者が話題になることがあるが、管理者の目が行き届かないのをいいことに、好き放題使用する利用者は少なからず存在する。

自動運転タクシーであれ各種サービスであれ、同様のトラブルが発生する可能性は決して低くないはずだ。利用の都度アナログ的に掃除するのは割に合わず、何かしらの手立てが必要になる。

例えば、車内の汚れを検知するシステムだ。車内カメラで物理的に把握するほか、カメラでは把握しにくい汚れなども検知できるシステムがあれば重宝する。また、埃や小さなごみ程度を処理可能な自動清掃システムなども有効かもしれない。

自動運転専用メンテナンス業

ソフトウェア制御主体となる自動運転車は、メンテナンス要件も従来とは大きく異なってくる。いわゆる従来の「クルマ屋」では対応不可能な案件も多数出てくる。

基本的には開発事業者自らが対応することになり、OTAにより無線アップデートすることになるが、車両の数が増えれば増えるほどイレギュラーなものも出てくるはずだ。

個人パソコンで言えば、何らかの不具合が出てインストールし直したものの解決せず、原因がわからないようなイメージだ。こうした際、プログラムそのものはいじれないものの原因を突き止め対処可能な事業者がいると心強い。自動車にもコンピュータにも精通する能力が求められそうだ。

このように、自動運転車に求められる要件や環境などをもとに、素材やシステムなど新たな需要が喚起される可能性は非常に高い。

自動運転でどのようなことが可能になるのか。そのうえでどのような課題が浮上してくるのか――など、先々を見据えていけば、思いがけない商機が訪れるかもしれない。

【参考】自動運転における商機については「自動運転ビジネス専門家・下山哲平が語る「桶屋を探せ」論 結局「自動運転」は儲かるのか」も参照。

■【まとめ】レベル4のグローバル化が大きく前進

自家用車市場において目下注目を集めそうなのは、レベル2+だ。レベル3に比べ身近な技術となるため、より多くのドライバーが関心を寄せることは間違いない。機能の向上とともに搭載車種をどのように増やしていくか、各社の戦略と技術力が試されることになる。

レベル4サービスは、WaymoやWeRideなどがグローバル展開にかじを切っており、世界的な拡大局面への移行が本格的に始まりそうな状況だ。日本も例外ではなく、すでにWeRideの自動運転バスが導入されているほか、Waymoの進出も計画されている。

■関連FAQ

米自動車技術会(SAE)が策定した自動運転関連の技術区分で、自動運転化なしのレベル0から、完全自動運転を実現するレベル5まで6段階に分けられている。なお、自動運転レベルという名称が付されているものの、レベル1、レベル2は自動運転ではなくADAS(先進運転支援システム)で、レベル3以降が自動運転となる。

【参考】自動運転レベル一覧【1・2・3・4・5の表付き】

ACCやLKAなど、ドライバーの手動運転を支援する技術を総称してADASという。あくまで運転を支援する役割であり、運転における責任はすべてドライバーが負うことになる。

【参考】ADAS(先進運転支援システム)とは?読み方はエーダス

自動運転が可能となる条件のことで、高速道路や一般道といった道路条件、地理的境界線(ジオフェンス)内や山間部といった地理条件、天候などの環境条件、その他速度制限やインフラ協調の有無など各種要件で構成される。ODDがカバーする条件が大きければ大きいほど自動運転可能な条件が広がるため、各自動運転システムの能力を示す明確な指標と言える。

【参考】自動運転のODD(運行設計領域)とは?

ハンズオフはハンドルから手を離した運転、アイズオフは車両周囲から目を離す運転を指す。それぞれレベル2+、レベル3を象徴する表現と言える。レベル4では、ドライバーは運転操作から完全に解放されるため、ブレインオフと表現されることがある。また、レベル2をハンズフリー、レベル3をアイズフリー、レベル4をドライバーフリーと呼ぶこともある。

【参考】手放し運転(ハンズオフ)ができる車種・機能一覧

自動運転に関連する法律は、日本では道路運送車両法と道路交通法が挙げられる。車両が備えるべき要件や、道路交通ルールを整備した法律だ。従来の各法は人間による手動運転を前提とし、自動運転システムが存在していないため、自動運転の社会実装に向けては、自動運転システムの要件や無人運転に関するルールなどを整備しなければならない。このほかにも、インフラ協調システムの観点から道路法、通信の観点から電波法などが関わってくることもある。

【参考】自動運転関連の法律・ガイドライン一覧

自動運転車はすでに実用化されており、米国や中国を中心に運転手無人による自律走行が実現している。自家用車では、条件付きで自動運転を可能とする自動運転レベル3をホンダやメルセデス・ベンツ、BMWが市販化している。

【参考】自動運転車は何年後に実用化される?日本・海外の状況は?

自動運転レベル5は、道路条件や走行速度などを問わずいつでもどこでも自動運転が可能な技術レベルを指す。つまり、手動運転が可能な状況をすべて網羅することが求められる。現在の技術水準ではほぼ不可能とする見方が強く、早くても2030年代、遅ければ2040年代以降とも言われる。AIが劇的な進化を遂げつつある中、レベル5は本当に実現可能なのか、可能であるならばその時期はいつ頃になるか……といった点に改めてスポットが当たりそうだ。

【参考】完全自動運転(レベル5)とは?

一般車道以外における完全自動運転(レベル4)はすでに福井県永平寺町などで始まっている。一般車道では2024年11月時点で未実装だが、自動運行装置(自動運転システム)がレベル4認可を取得する動きが出始めている。サービス提供・運行が可能になる特定自動運行許可を取得する企業もそろそろ出てきそうな気配だ。

【参考】日本ではいつから完全自動運転になる?レベル5はいつ実現?

自家用車では、ホンダのレジェンド、メルセデス・ベンツのSクラスとSクラスのEV版「EQS」、BMWの7シリーズが自動運転レベル3を実装可能としている。システムから手動運転要請が行われた際は速やかに運転操作を行わなければならないレベルだ。メルセデスはドイツ、米国の一部でサービスを可能にしており、2025年初頭にも対応速度を時速96キロまで引き上げる予定としていることから、SクラスとEQSが現時点では最も自動運転に近いと言えそうだ。

【参考】自動運転に一番近い車は?国別・自動車メーカー別に解説

自動運転レベル4は米国や中国をはじめ、日本でもすでに実現している。日本で実用化されているレベル4(福井県永平寺町)は磁気マーカーを使用し、一般車道外を走行するサービスのため勝手がやや異なるが、ティアフォーやBOLDLYなどによる一般車道におけるレベル4サービスが2025年中に始まる可能性が高い。

【参考】自動運転レベル4とは?いつ実用化?

自動運転の普及がなかなか進展しない背景には、自動運転そのものの開発・実装の難しさとコストが考えられる。一般車道上で自動運転車を走行させるには、一定水準以上の安全性を担保する必要があるが、その時々で道路状況・環境は異なるため、常に安全を確保するのは非常に難しい。新たなエリアへサービスを拡大する場合も、走行実証を繰り返し行わなければならない。運転がたどたどしい実装初期においては、他の交通参加者やサービス利用者の理解・協力も必須となる。コストも問題だ。自動運転車は一台数千万円と言われ、無人サービスが安定するまでは多くの人的リソース・労力も必要となる。ビジネス的に採算をとるためには、量産化によるイニシャルコストの低下と、ドライバーの完全無人化、監視やトラブル対応などを担うバックヤードのスタッフ削減まで進める必要があるが、そのフェーズに至るまでの過程が長く、体力勝負を余儀なくされる。このため、普及速度が遅いのだ。

【参考】自動運転が「普及しない理由」は何?日本で実用化が遅れているワケは?

自家用車ベースでは、レベル3を実現しているホンダ、メルセデス・ベンツ、BMWが事実上最も進んでいると言える。商用車においては、Baiduと手を組むGeelyなどが共同でレベル4対応車の量産化を進めている。自動車メーカー単独では、米テスラが先進運転支援システム「FSD(Full Self-Driving)」を進化させ、2025年中に自動運転化する計画を発表している。

【参考】自動運転、一番進んでいるメーカーは?

自家用車では、ホンダのレジェンド、メルセデス・ベンツのSクラスとSクラスのEV版「EQS」、BMWの7シリーズが自動運転レベル3を実装可能としている。いずれも高速道路における渋滞時限定の自動運転だが、メルセデスは2025年初頭にも時速96キロまで対応可能にする予定だ。

【参考】日本で自動運転レベル3の車種はどれ?ホンダ・トヨタ・日産は販売済み?

自家用車においては、2025年中にレベル4を達成するメーカーは出てこないものと推測される。レベル3は、ボルボ・カーズや中国系メーカーの中から新たな動きが出てくるかもしれない。また、メルセデスのように対応領域拡大(制限時速の拡大)に踏み出すメーカーがほかにも出てくることにも期待したいところだ。

【参考】自家用車の自動運転レベルは2025年にどこまでになる?

【参考】関連記事としては「自動運転、日本政府の実現目標」も参照。

・2026年6月23日:自動運転事故の情報をアップデート。自動運転レベル2+とレベル2++の情報を追記

・2026年4月15日:4月最新情報に更新

・2026年1月2日:各社のハンズオフ機能について追記

・2025年3月9日:自動運転の2つの技術的アプローチと市場調査の情報について追記

・2025年1月17日:自動運転技術を活用したサービス事例と無人モビリティ上で展開される自動運転ビジネスの事例を追記

・2024年12月30日:GM Cruiseの最新情報などを追記。関連FAQを追記

・2024年11月21日:「自動運転業界をリードする企業は?」という情報を追記。関連FAQを追加

〜〜〜〜〜〜〜〜〜〜〜〜〜

・2022年8月1日:記事初稿を公開

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")

は?ロボタクシー実用化の恩恵は?")

」を解説!【トヨタ&KINTO】マイカーをアップグレード")

の意味・読み方は?自動車業界の新潮流を示す")

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")