自動運転技術の実用化が本格的にスタートした。米国や中国では自動運転タクシーの商用サービス、日本は出遅れ気味であるものの自動運転バスの商用展開に向けた取り組みが積極的に行われている。

ただ「自動運転」には技術的な幅があり、「自動運転レベル」(レベル0〜5の6段階)で区分けされていることを理解しなければ、最新トレンドを正しく読み解くのは難しい。

この記事では自動運転レベルの基礎知識に触れた上で、レベルごとの実用化時期や、自動運転に関する市場調査の内容について詳しく解説していく。

【参考】関連記事としては「自動運転関連の法律・規制・ルール解説(日本・海外)」も参照。

・2025年7月23日:テスラの動向について追記

・2025年6月1日:関連記事を追加

・2025年5月7日:関連FAQの内容を最新情報に更新

・2025年4月6日:市場調査のデータを大幅に追記

・2025年3月25日:関連FAQを追加

・2025年3月18日:ステランティスのレベル3展開について追記

・2025年2月13日:記事初稿を公開

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

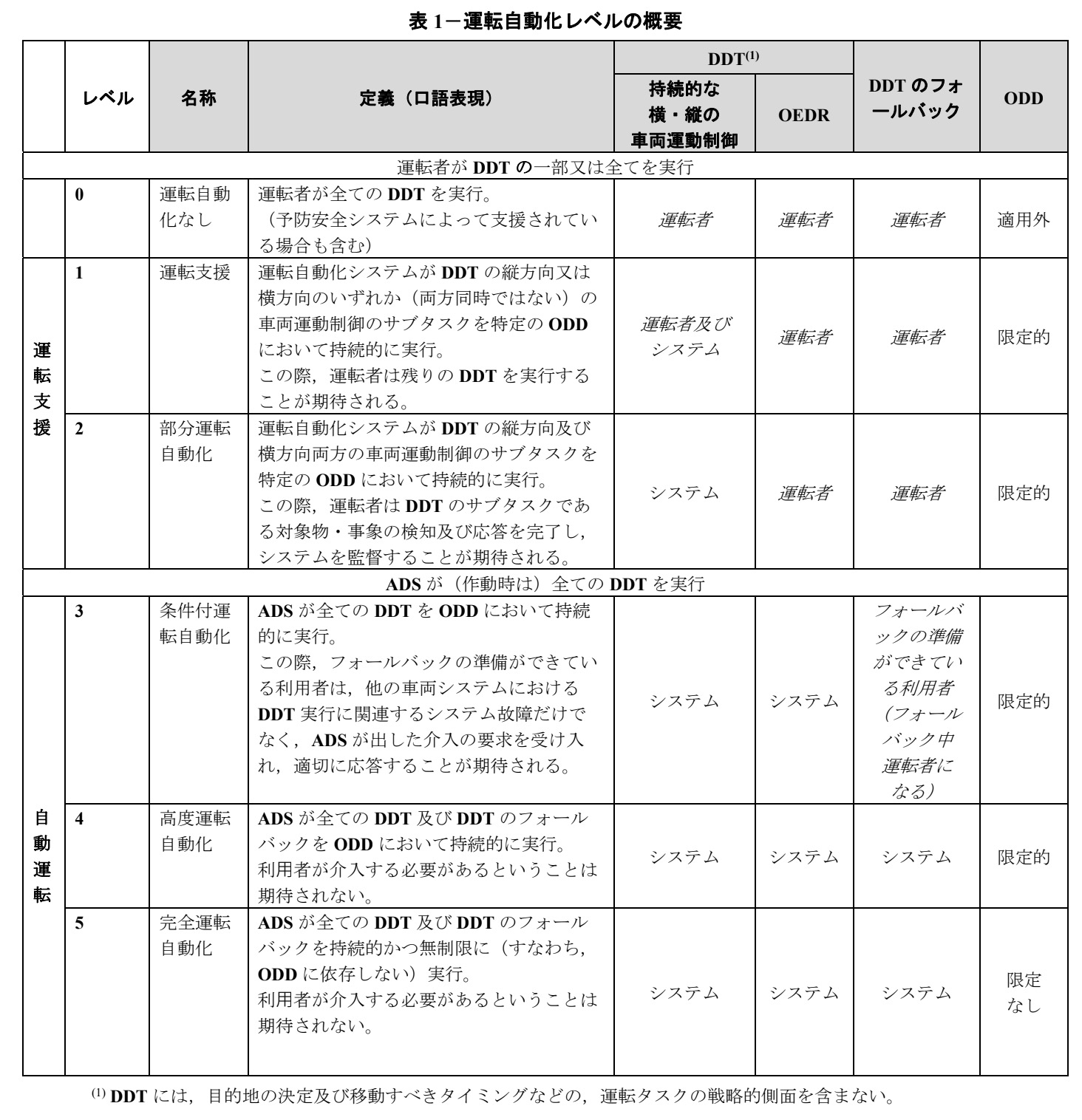

■自動運転レベルとは?

自動運転レベルは、日本を含めて多くの国が米自動車技術会(SAE)が定義したレベル分けに従っている。中国は独自基準を設けているが、ほぼSAE基準と同一の内容となっている。

SAEによる自動運転レベルは0~5の6段階に分けられており、0は自動化・運転支援なし、1~2は運転支援(ADAS)、そして3以上が自動運転となる。

【参考】関連記事としては「自動運転が可能な車種一覧(タイプ別)」も参照。

自動運転レベル1

レベル1は、自動車の縦制御、または横制御の片方のみ運転を支援するものを指す。縦制御はアクセルやブレーキ、横制御はハンドル操作が該当する。クルーズコントール(縦制御)やレーンキープアシスト(横制御)のどちらか一方のみ搭載されているイメージで、ドライバーの運転を補佐する。

自動運転レベル2

レベル2は、縦制御と横制御の両方の支援を可能にする。クルーズコントール(縦制御)とレーンキープアシストの組み合わせにより、より高度な運転支援を実現する。

この仕組みがさらに高度化すれば、ハンドルから手を離すことができるハンズオフ運転(レベル2+)が可能になり、その先にレベル3も見えてくる。

自動運転レベル3

レベル3は「条件付き運転自動化」と定義され、一定条件下(ODD/運行設計領域)において全ての運転操作をシステムが代替し、自動運転を行う。ただし、ODD内であってもシステムが作動継続困難と判断し、ドライバーに運転交代要求(テイクオーバーリクエスト/TOR)を発した際は、ドライバーは速やかに運転操作を行わなければならない。

【参考】関連記事としては「自動運転のODD(運行設計領域)とは?」も参照。

自動運転中、ドライバーは車両周囲の常時監視義務を免れるアイズオフ運転が可能になり、スマートフォンの操作などを行うことが可能になる。一方、テイクオーバーリクエストに迅速に応えられるよう運転席を離れることはできず、睡眠なども厳禁となる。

テイクオーバーリクエストの許容時間は各社のシステムにより異なるが、概ね10秒前後に設定されることが多いようだ。リクエストから10秒程度で運転が引き継がれない場合、システムは緊急事態とみなし車両を徐々に減速し、路肩などになるべく安全に停車する。

10秒では短いと感じる人がいるかもしれないが、たった10秒間でも車両は結構な距離を走行する。リクエストが発されてから10秒以内に車両周囲の状況を把握し、ハンドルを握るためにも、車内における過度な行為は慎むべきなのかもしれない。

【参考】関連記事としては「日本では自動運転はできる?規制や法律は?」も参照。

自動運転レベル4

レベル4は「高度運転自動化」と定義され、一定条件下において全ての運転操作をシステムが代替する。ここまではレベル3と一緒だが、レベル4は人間にテイクオーバーリクエストを行うことなくODD内における自律走行を原則完遂しなければならない。

走行エリアや速度、気象環境など一定の条件が付されるものの、あらかじめ設定したODD内においては、自動運転システムが最初から最後まで責任をもって走行する。万が一の際も、安全な場所まで自律走行して安全に停車することが求められる。

この段階に達すれば、車内無人の自動運転サービスを効果的に実用化することができる。このレベル4が、今後しばらく自動運転サービスの中心として開発・実装されることになる。

自動運転レベル5

レベル5は「完全運転自動化」と定義され、一切の条件に限定されることなくあらゆる状況下で無人運転を実現する。人間による手動運転が可能な状況であれば、道路の種別や速度、エリアなどを問わず自動運転が可能な領域だ。

現在考えられている自動運転において最高峰の技術となる。

【参考】自動運転レベルについては「自動運転レベル、誰が決めた?」も参照。

■自動運転レベル2の実用化状況

2030年ごろには標準搭載レベルに普及

ADASにあたるレベル2は、現在の自家用車市場における主力システムだ。主に、クルーズコントロールによる縦方向の制御とレーンキープアシストによる横方向の制御を両立させることで、ドライバーの運転操作を強力にサポートする。

2010年代に普及が始まり、後半にはハンズオフ運転が可能な通称「レベル2+」搭載車両も登場した。現在、ADASにおいて最高峰とされる技術は、このレベル2+が該当する。

日本では、BMWと日産がそれぞれ2019年にハンズオフ機能を搭載した車種を導入したのが始まりだ。以後、トヨタやホンダ、スバルが一部車種で追随している。

フラッグシップ的扱いだが、レベル3の実用化が本格化すれば徐々に汎用モデルへの搭載が広がっていき、スタンダード化していく可能性がある。

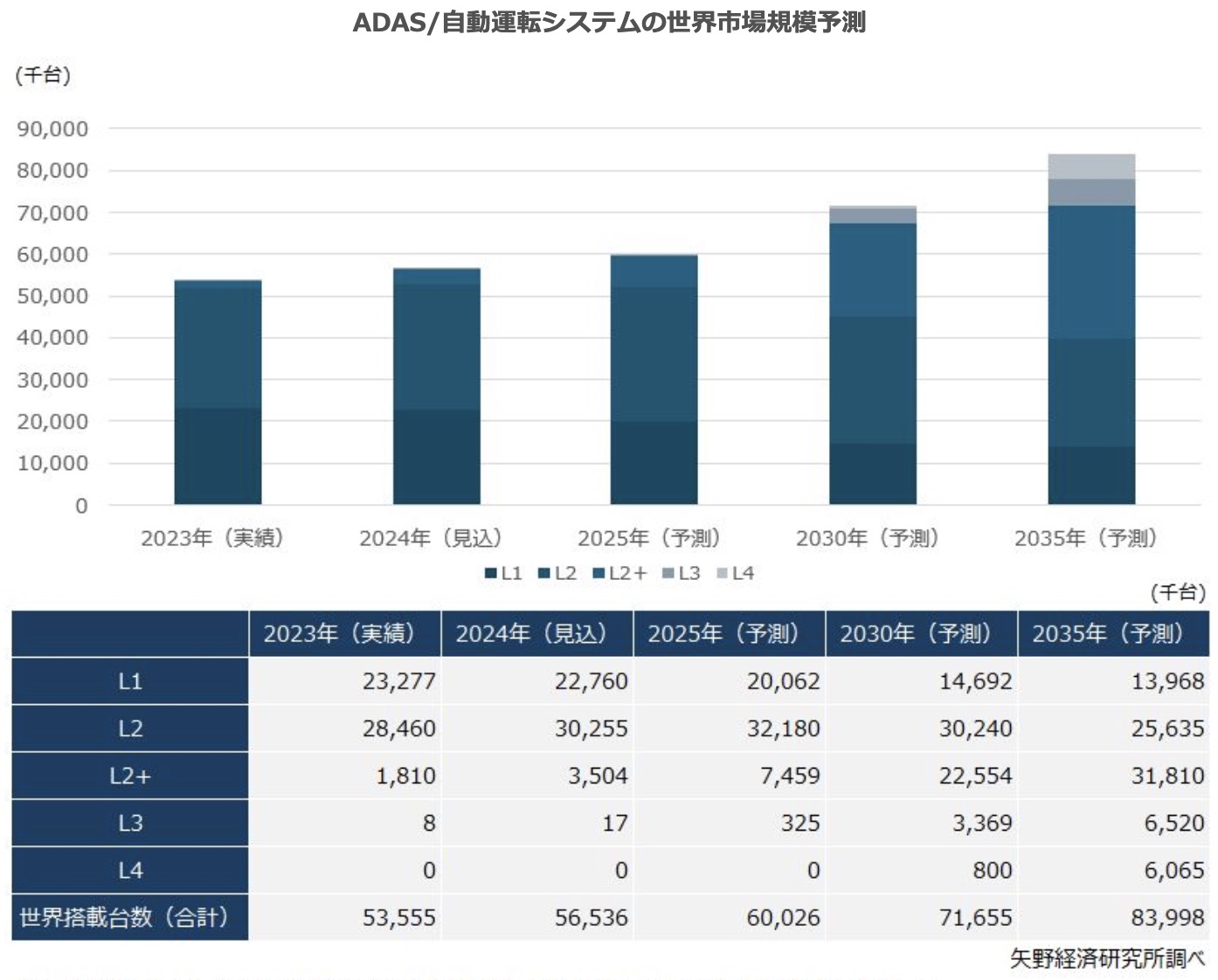

矢野経済研究所が2022年8月に発表した世界市場に関する調査によると、レベル2が搭載される新車台数は2021年の1,493万台から2025年に3,502万台、2,030年に3,675万台と数字を伸ばすと予測している。

同様に、レベル2+は2021年の87万台から2025年に1,069万台、2,030年に2,340万台と予測している。レベル2が2025年ごろまで大きく数字を伸ばし、その後レベル2+が2030年にかけ数字を伸ばしていくような印象だ。

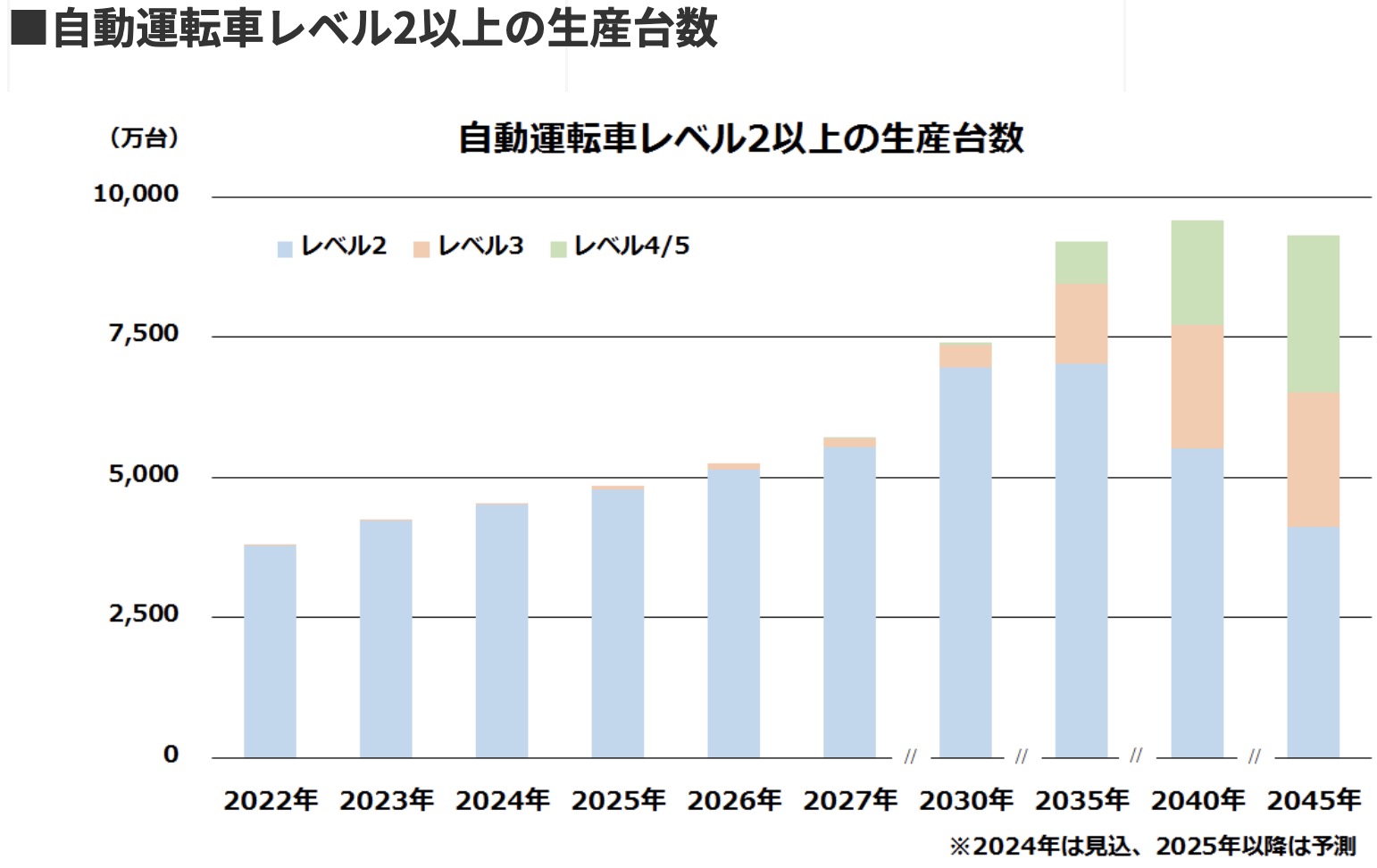

一方、富士キメラ総研が2024年8月に発表した将来展望によると、レベル2は2024年予測で4,513万台、2,030年~2035年ごろには約7,000万台に達するがその後減少し、2045年には4,111万台まで落ち込むという。

レベル2は、2030年ごろには標準搭載と言えるほど普及し、その後レベル2+やレベル3にその座を譲っていくこととなりそうだ。

【参考】自動運転レベル2については「自動運転レベル2の要件や定義、機能を解説」も参照。

■自動運転レベル3の実用化状況

世界初の実用化はホンダ、現在3社が実装

自動運転の第一歩目となるレベル3。自家用車市場においては、ホンダが口火を切った。ホンダは2021年3月、100台限定でリース発売した新型レジェンドに高速道路渋滞時にレベル3走行を可能にする「トラフィックジャムパイロット」を搭載した。

同機能は、時速50キロ以下の渋滞時に自動運転が可能になるシステムだ。レベル3のため、ODD内であってもシステムからテイクオーバーリクエストが発されれば、ドライバーは運転操作を行わなければならない。

渋滞時限定では使い勝手が悪い――と思われるだろうが、2020年に成立した当時の国際基準で速度制限(時速60キロ)が示されていたためこれに準じた格好だ。世界的にも慎重に導入しよう――という風潮がうかがえる。なお、基準はその後2022年までに速度上限130キロ、車線変更も可能に緩和された。

ホンダに続いたメルセデス・ベンツ

ホンダに続いたのは、メルセデス・ベンツだ。同社は2022年4月、「Sクラス」などにレベル3システム「DRIVE PILOT」をオプション設定した。

当初はドイツ国内のみでの展開だったが、2023年12月までに米国の一部の州から認可を受け、2025年1月時点でネバダ州とカリフォルニア州でも走行を可能にしている。

2024年9月には、最高時速95キロでの走行を可能にする方針を発表した。同年12月までに独連邦自動車交通局の承認を得ており、2025年春から提供開始する予定としている。既存のDRIVE PILOTユーザーは、無償アップデートでシステムを拡張できるという。

BMWとステランティスもレベル3の搭載スタート

このほか、BMWが2024年にレベル3システム「Personal Pilot L3」を7シリーズにオプション追加している。

そして、ステランティスは2025年2月、ハンズフリーやアイズオフ運転を可能とする「STLA AutoDrive 1.0」を発表した。レベル3の機能を搭載しているといい、現時点ではレベル3実現を実装したのは、ホンダ、メルセデス、BMW、ステランティスの4社のみとなっている。

【参考】関連記事としては「「4社目」の自動運転レベル3、またトヨタじゃなかった」も参照。

サービス拡大に力を入れるメルセデスのDRIVE PILOTユーザーがどのくらいいるのか気になるところだが、やはり渋滞時限定では利用シーンが限られ過ぎているため、需要はそこまで大きくないものと思われる。

ただ、最高速度上限の引き上げにより通常走行時も利用可能になれば、状況は大きく変わってくる。今後は、渋滞時に限定されないレベル3への注目が高まり、自家用車における最高峰システムとして存在感を増すものと思われる。

一方、高速道路においてはレベル4開発も並行して進展していく可能性が高いため、こうした上位技術に左右される可能性も十分考えられる。市場動向が読みづらいところだが、ファーストステップとしてレベル3を導入し、アップデートでレベル4――といった戦略も考えられるため、レベル4実用化とともにすぐに消えていくこともなさそうだ。

矢野経済研究所によると、レベル3は2021年実績の100台から2025年には40万台に拡大し、2030年には625万台に増加すると予測している。

富士キメラ総研によると、レベル3生産は2024年の30万台から拡大を続け、2045年には2,409万台に達すると予測している。

【参考】自動運転レベル3については「自動運転レベル3とは?」も参照。

■自動運転レベル4の実用化状況

グーグルが火付け役、2010年代に実用化がスタート

無人運転が可能になるレベル4は、2010年代中盤~後半に実用化が始まった。当初は、仏Navya(現Navya Mobility)に代表されるような10人乗り程度の自動運転小型バスが、公園や大学敷地内などの限定領域で低速走行するサービス実証で様子見を行う取り組みが大半だった。

しかし、公道実証を地道に積み重ねてきたグーグルが業界に変革を起こした。名だたるエンジニアを集めたグーグルは自動運転開発プロジェクトを始動し、米国初の自動運転車による公道走行ライセンスを取得し、2015年にテキサス州オースティンの公道で自動運転に成功する。

その後、プロジェクトを分社化してWaymoを立ち上げ、アリゾナ州フェニックスに集中して公道実証を積み重ねた。その成果が自動運転タクシーだ。Waymoは2018年12月、同地で自動運転タクシーの商用運行を開始した。

その一年後には、運転席を無人化したドライバーレス運行にも着手し、名実ともにレベル4サービスを本格化させている。

このグーグル・Waymoの取り組みを追いかけるべく、各地でスタートアップが産声を上げ、米国、中国を中心に2020年ごろからレベル4サービスに着手する動きが加速している。

自家用車においては、2020年ごろまで自動車メーカー各社が自家用レベル4を意識したコンセプトモデルを発表していたが、その温度は徐々に下がっている印象が強い。モービルアイなど一部の企業も意欲を示していたが、続報は絶たれている状況だ。

矢野経済研究所の予測では、乗用車、及び商用車におけるレベル4は2025年予測で0台となっているが、2030年には71万台まで増加するとしている。

一方、富士キメラ総研の予測によると、レベル4以上の生産台数は2045年に2,793台となり、レベル3を追い越すとみている。自動車生産全体の3割に相当する数字だ。

【参考】自動運転レベル4については「自動運転レベル4とは?車種一覧、市販車はある?いつ実用化?」も参照。

現在実用化されているのは形式的レベル4?

すでに実用化が始まっているレベル4だが、遠隔管制センターからの「監視」の度合いによっては、「本当にレベル4か?」――と疑問をぶつけたくなるケースもあるようだ。

レベル4は車内からドライバーを排し、遠隔地にいるオペレーターが必要に応じて状況を見守るものが一般的だ。ただ、オペレーターが付きっきりで常時監視しているようではレベル4とは言えない。

レベル4は、監視する必要なく安全に走行し、万が一の際にも自律走行によって安全な場所まで車両を移動し、停止する能力が求められる。

現実的には何が起きるかわからず、万が一の際に迅速に対応するため一定の監視は必須となるだろうが、この監視を極力減らす段階までたどり着いて初めて真のレベル4と言える。

一人のオペレーターが複数台、できれば数十台を同時に担当できるレベルが望ましいが、この段階に達するにはまだまだ経験を積み重ねる必要があるのかもしれない。

その意味では、現在実用化されているものは「形式的レベル4」と言えそうだ。

【参考】真のレベル4については「NHK、「全国初の自動運転レベル4」と大誤報か ”必要に応じて手動介入”が前提なのに・・・」も参照。

■自動運転レベル5の実用化状況

実現困難も飛躍的なAI進化が常識を覆す?

レベル5は、原則ODDを設けず、あらゆる状況下であらゆる道路を走行する能力が求められる。目的地がどこであれ、最初から最後まで確実に自律走行可能な絶対的なシステムが求められる。

かつては自動車メーカーなどもレベル5を意識したコンセプトモデルを発表していたが、現在の技術水準では実現は困難とする見方が強く、2020年ごろから一部の企業を除き開発熱は静まっている状況だ。

市場予測の見通しも立てづらい。アナリストなどの多くは2040年以後に実現――とあいまいな見通しを発表しているが、それも仕方のないことだろう。

レベル5に関しては、EV大手テスラのイーロン・マスクCEOが開発を公言している。マスク氏は、脳の役割を担うAIと目の役割を担うカメラがあれば人間を代替することは可能――という持論のもと、ODDを設けない自動運転開発を推進している。

その象徴が「FSD(Full Self-Driving)」だ。有料オプションとしてテスラのオーナーカー向けにADASとして提供し、ソフトウェアアップデートを繰り返して徐々に自動運転性能を高めていく戦略だ。(ちなみにテスラはテキサス州オースティンで2025年6月にロボタクシーのサービスを限定的にスタートしたが、レベル5の水準には達していない)

各オーナーカーから走行データやカメラ映像も収集しており、数万台、数十万台規模のデータを効率的に集め、開発に役立てているのもポイントだ。

現状、自動運転として客観的にみればその精度に疑問は残るが、一般道でも高度なレベル2を実現している点は高く評価できる。

国内では、テスラ超えを掲げる2021年設立のスタートアップTURINGが、レベル5のEV開発を進めている。2030年にレベル5のEVを1万台生産する計画をはっぴょうしている。

2010年代のディープラーニングの飛躍、そして近年の生成AI開発など、AIの進化は間違いなく加速している。数年後、飛躍的な技術進歩によってレベル5が現実味を帯びてくる可能性は否定できない。各社の取り組みに引き続き期待したいところだ。

【参考】自動運転レベル5については「自動運転レベル5とは?定義などの基礎知識まとめ」も参照。

■自動運転タクシーの実用化状況

米国、中国で無人サービス実現、日本でも取り組み進展

前述のとおり、自動運転タクシーはWaymoが2018年末に商用化をスタートし、その1年後にはドライバーレスサービスも開始している。

2025年1月時点で、アリゾナ州フェニックスとカリフォルニア州サンフランシスコ、ロサンゼルスでサービスを提供しているほか、2025年中にテキサス州オースティンとジョージア州アトランタ、2026年にフロリダ州マイアミにも拡大していく計画だ。

米国ではGM系Cruiseもサンフランシスコなどでサービス展開していたが、2023年10月発生の人身事故によりサービスを停止し、2024年末にGMが同事業からの撤退を表明している。

このほか、アマゾン系Zooxがネバダ州ラスベガスとサンフランシスコで2025年中にサービスインする予定だ。乗用車ベースではなく、ハンドルなどの制御装置を備えないオリジナルモデルの実用化に注目だ。

またテスラは2025年6月、テキサス州オースティンでモデルYをベースにしたロボタクシー車両を使い、サービスを限定的にスタートさせた。

【参考】関連記事としては「実は・・・。テスラの自動運転タクシー、先行組から「6年遅れ」の水準」も参照。

中国では、IT企業の百度(Baidu)を筆頭に、WeRide、Pony.ai、AutoX、Didi Chuxing(滴滴出行)といった新興勢が自動運転タクシーサービスを同国内の各市で展開している。

先頭を走る百度はすでに10数カ所の都市でサービス展開しており、北京や深セン、武漢、重慶など5都市ではドライバーレス運行を実現している。その勢いは米国勢を上回っている印象だ。

また、WeRideとPony.aiは2024年に米ナスダック市場に上場し、海外展開も視野に事業を拡大していく戦略だ。

日本でも実用化に向けた動き

日本でも、自動運転タクシー実用化に向けた動きが活発化し始めている。ホンダは、パートナーシップを結ぶGM・Cruise勢と2026年初頭に東京都内でサービスを開始する計画を発表した。

ただし、GM勢が自動運転タクシー事業撤退を発表してから、ホンダはその影響について公表しておらず、今後の動向に注目が集まる。仮にGM勢に依存していた場合、ホンダ単独では実現が困難になるため比較的早期に断念の方針を示しそうだが、事業継続に向けさまざまな方向から協議を進めているのかもしれない。

ティアフォーは東京都内ですでに実証に着手しており、2024年11月から交通事業者と共同で事業化を目指す方針としている。その後、段階的に区画や拠点数を拡張し、2025年に東京都内3カ所、2027年に都内全域を対象に、既存の交通事業と共存可能な自動運転タクシー事業を推進する。

自動運転タクシーではないが、日産もドライバーレス自動運転モビリティサービス事業化に向け取り組みを重ねている。実証を重ね、2027年度をめどに地方を含む3~4市町村において数十台規模のサービス提供開始を目指す計画としている。

富士キメラ総研が2023年に発表した調査資料によると、自動運転タクシーは2045年に545万台規模に達すると予測している。

【参考】自動運転タクシーについては「自動運転タクシーとは?アメリカ・日本・中国の開発状況は?」も参照。

【参考】自動運転タクシーの市場予測については「自動運転タクシー、最新の市場規模予測まとめ【国内・世界市場別】」も参照。

■自動運転バスの実用化状況

国内でもレベル4がサービスイン

自動運転バスは、前出のNavyaや仏EasyMileが小型・低速モデルをいち早く製品化し、日本をはじめとする世界各国に送り出した。当初は実証用途がメインだったが、限定領域をはじめ一般道におけるサービス化に進展している。

ARMAは国内において、茨城県境町など一般道における定常運行(レベル2運行)に多数利用されているほか、HANEDA INNOVATION CITYでは特定自動運行許可を取得し、敷地内でのレベル4サービスを可能にしている。

なお、国内最初のレベル4は、福井県永平寺町で誕生した。産業技術総合研究所と三菱電機やソリトンシステムズが、ヤマハ発動機製のゴルフカーをベースに自動運転化した小型・低速モデルで、電磁誘導システムを採用している。

2021年3月に遠隔監視・操作型の自動運行装置として正式に認可を受け、レベル3による運行に着手し、その後2023年4月の道交法改正に伴い、同年5月にレベル4運行に移行した。一般道ではない鉄道廃線跡地を活用した運行だが、公道におけるドライバー不在のレベル4定常運行は国内初だ。

一般道では、伊予鉄バスが2024年12月にレベル4運行を開始すると発表している。EVモーターズ・ジャパン製の小型バスにBOLDLYの自動運転システムを搭載したもので、制限速度時速40キロの一般車道を時速35キロで毎日運行するという。

ティアフォーの自動運転バスもレベル4認可

長野県塩尻市でも、ティアフォーの自動運転バスが2024年10月にレベル4認可を受け、2025年1月までに特定自動運行許可も取得したことが発表されている。まもなく本格的なレベル4サービスが開始されるものと思われる。

世界では、米May MobilityやトルコのKarsanなど、多くの新興勢が開発・実用化に取り組んでいる。ドイツでは、イスラエルのモービルアイがフォルクスワーゲンなどと手を組み、ハンブルクで1万台の自動運転バスを導入する計画を掲げているという。

富士経済が2020年に発表した自動運転シャトルの国内市場調査によると、2035年に旅客用途260台、物流用途200台の計460台が導入され、市場規模は322億円に達するという。

【参考】自動運転バスの市場予測については「自動運転バス・シャトル、最新の市場規模予測まとめ【国内・世界市場別】」も参照。

■自動配送ロボットの実用化状況

じわじわとサービス拡大中

自動車ではないが、主に荷物や商品を運ぶ小型ロボットの実用化も進展している。海外では、エストニア発の米Starship Technologiesが米国を中心に世界各地で累計700万回の配達を完了している。主に歩道を走行するロボットながら、総走行距離は1,400万キロを超えたという。

デリバリー大手Uber Eatsは、米CartkenやAvrideなどと手を組み、テキサス州などでロボット配送を実施している。

日本では、ティアフォーやパナソニック、ZMP、ホンダ、Hakobot、ソフトバンクグループ、京セラコミュニケーションシステム、LOMBYなどが開発を進めている。Cartkenや香港Rice Robotics製ロボットを導入する動きもある。

近々では、楽天がCartkenのロボットを導入し、東京都中央区晴海全域と月島・勝どきの一部でロボットが単独で走行する商品配送サービスを2024年11月に開始した。

また、京セラコミュニケーションシステムは車道を走行する中型タイプのロボットを導入しており、2024年9月にオープン型宅配便ロッカー「PUDOステーション」を搭載した移動型宅配サービスの実証に着手している。

じわじわとサービスが拡大している印象だ。

【参考】自動配送ロボットについては「5年後の日本、配送ロボが歩道を埋め尽くす懸念 Uber Eatsが口火」も参照。

■自動運転関連の市場調査

矢野経済研究所:2035年にレベル3は652万台に

矢野経済研究所が2025年3月に発表したレポートによると、2035年にレベル3は652万台、商用サービス以外のレベル4は606万台に達するという。

レベル3の世界搭載台数は、2023年実績で8,000台に留まるが、2025年に32万5,000台、2030年に336万9,000台、2035年に652万台とその数を大きく伸ばすと予測している。

2030年以降は、高速道路で時速120キロ以上に対応したシステムの採用が高級車の一部で進み、システムからのテイクオーバーリクエストに応じる際もレベル3からレベル2+へ自動で切り替わるシステムの導入が予想されるという。

自動運転タクシーなどの商用車を除くレベル4は2025年予測で0台だが、2030年に80万台、2035年に606万5,000台と増加していく。

V2V(車車間通信)やV2I(路車間通信)技術が確立・整備され、自動運転用ソフトウエアの開発が進展する2031年以降に市場が立ち上がるとしている。

▼矢野経済研究所(2024年版 自動運転システムの可能性と将来展望)

https://www.yano.co.jp/press-release/show/press_id/3693

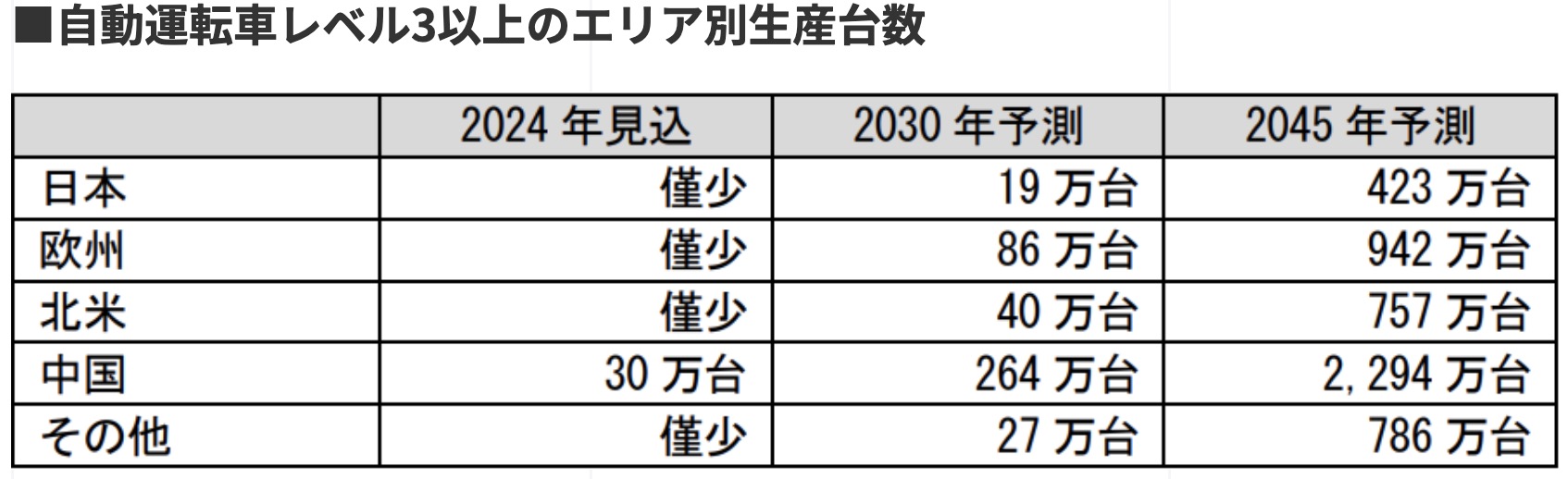

富士キメラ総研:レベル3以上の生産台数は2045年に国内423万台

富士キメラ総研が2024年7月に発刊したレポート「2024年 自動運転・AIカー市場の将来展望」によると、レベル3以上の自動運転車の生産台数は2024年は30万台に留まるものの、2035年以降普及が本格化し、2045年には生産台数の過半数を占めると予測している。

レベル3以上のエリア別生産台数は、2024年見込みで日本や欧州、北米などでは極わずかであるものの、中国で30万台規模が生産される見通しとしている。2030年には、日本19万台、欧州86万台、北米40万台、中国264万台、その他27万台で、2045年予測では日本423万台、欧州942万台、北米757万台、中国2,294万台、その他786万台としている。

中国工業情報省は2023年、ICV(Intelligent Connected Vehicle)に関する長期戦略を発表し、2024年6月にレベル3の公道走行試験を自動車メーカーなど9社に承認したことから、新興メーカーを含め自動運転技術を搭載した車両の生産が加速するとみている。

引き続き中国はレベル3・4の搭載車両の走行試験を強化し市場拡大をけん引していくが、欧州や北米における需要も増え、生産が増加していくと予想している。日本では、OTAによるソフトウェアアップデートでレベル3への移行を可能とする車両販売や、開発が進むレベル3システムが2025年ごろから搭載され、徐々に伸長するとみている。

自動運転機能を統合制御・管理するECUである自動運転ドメインコントローラーと、特定領域で区別することなく自動車の全機能を統合制御・管理するECUであるビークルコンピューターの市場規模は、2024年見込みで2,201億円、2045年には2兆7,655億円に膨れ上がると予測している。

システム高度化に伴う採用増加が予想され、2030年以降のレベル3以上の自動運転車増加により、新車生産台数に対する次世代E/Eアーキテクチャーの搭載率は2030年で15~30%、2045年ごろには70~80%まで上昇し、長期的に市場は拡大するとみている。

LiDARの市場規模は、2024年見込みで936億円、2045年には3兆6,476億円まで増加するという。自動運転タクシーサービスの増加と、中国でNoA(Navigation on Autopilot)と称する高度なレベル2車が発売され、これらへの搭載が進んでいることから市場は急拡大している。

2025年以降は、日系や欧米系自動車メーカーによるレベル3以上の車両展開も予想され、自動運転レベルが上がるにつれ車両一台あたりの搭載数が増加することから引き続き市場は拡大するとみている。

▼富士キメラ総研(2024年 自動運転・AIカー市場の将来展望)

https://www.fuji-keizai.co.jp/press/detail.html?cid=24075

富士キメラ総研:LiDAR市場は2030年には7,200億円に

富士キメラ総研が2024年9月に発刊した「2024 イメージング&センシング関連市場総調査」も興味深い。自動車やXR関連、産業分野など新たな成長分野で勢いを増すセンサーデバイスやカメラモジュール、部材や装置の世界市場を調査した内容だ。

LiDAR(2D・3D)市場は、これまではAGV(無人搬送車)や半導体ウエハー搬送用のOHT(天井走行式無人搬送車)といった産業分野向けの2D LiDARを中心に形成されてきた。半導体不足や在庫調整の影響を受けたものの、2024年には在庫が正常化されつつあり、自動化・省人化を目的としたAGVやOHTの需要増により市場は前年比63.6%増の1,800億円が見込まれる。2030年には7,200億円に達すると予測している。

自動運転のキーテクノロジーとして注目されていることから今後は自動車向けが有望とみられ、2024年はさらに自動車向けの比率が高まり、将来的にも自動運転レベルの上昇に伴い順調な成長が予想されるという。

エリアイメージセンサーは、2024年見込みで2兆7,670億円、2030年予測で3兆410億円としている。スマートフォン向けが圧倒的に多く、センサーの大型化や積層タイプの増加による単価上昇で堅調な一方、多眼化トレンドが終息したため数量ベースの回復は鈍いとしている。

車載カメラ向けは、自動車1台当たりのカメラ搭載数の増加や高機能化により伸びが予想され、スマートフォン向けが頭打ちに近づくなか、安価かつ情報量の多いカメラは運転支援や自動運転化のキーデバイスとなり、今後有望とみている。

車載カメラ用レンズユニット(ドライブレコーダー向けを除く)は、2024年見込みで1,443億円、2030年予測で2,415億円とみている。

今後はADASや自動運転の普及などに伴って車載カメラの搭載もさらに増えていく一方、中国メーカーを中心に安価な製品展開が増加しているため単価は下落し、市場の伸びは数量ベースを下回るとみている。

▼富士キメラ総研(2024 イメージング&センシング関連市場総調査)

https://www.fuji-keizai.co.jp/report/detail.html?code=832404832

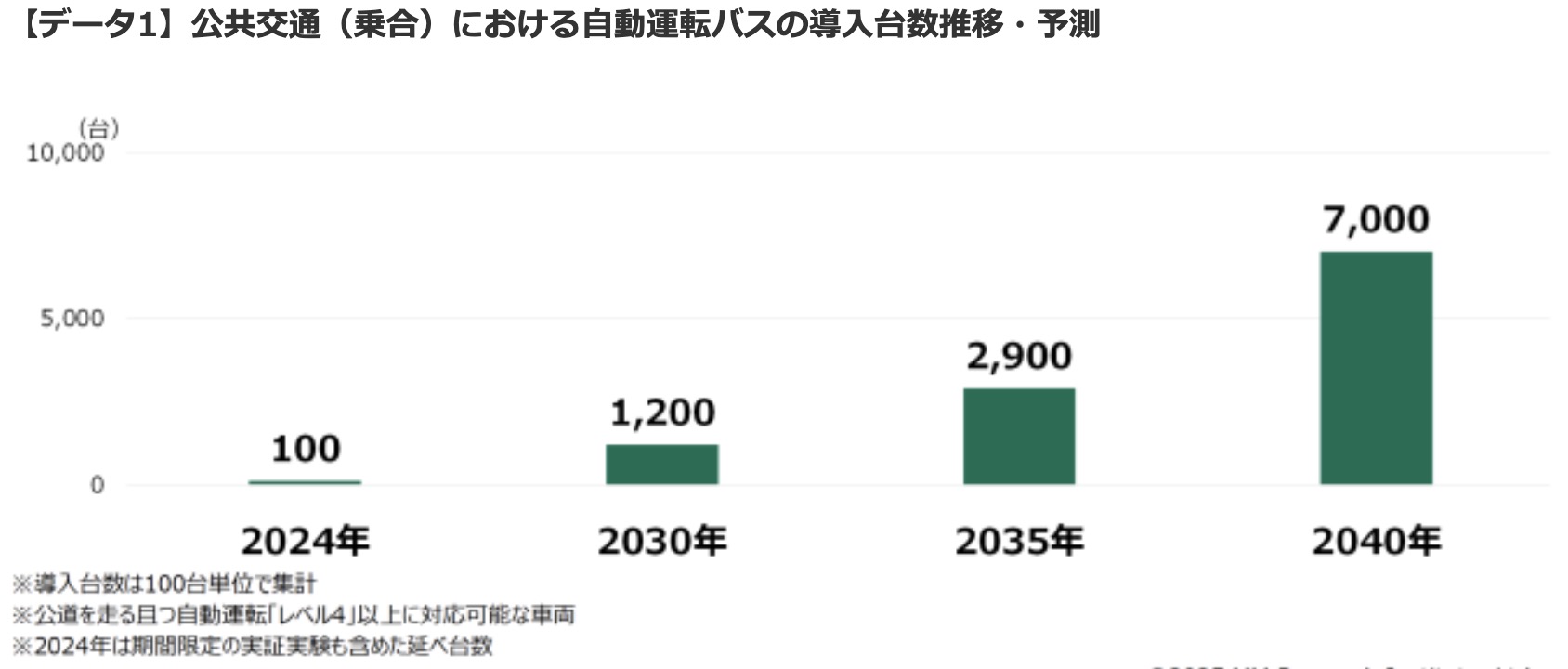

MM総研:国内自動運転バスは2040年に7,000台規模へ

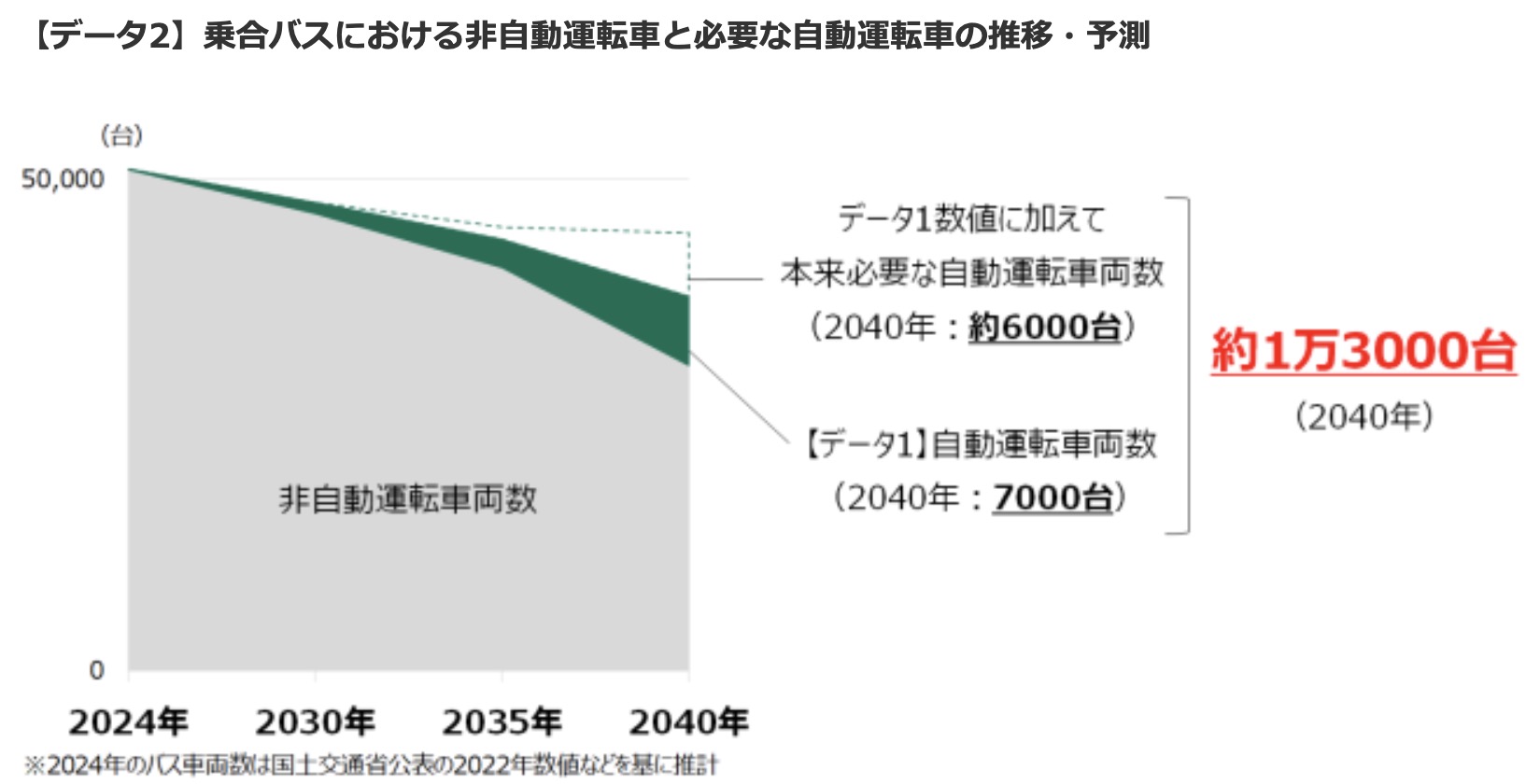

MM総研が2025年1月に発表した「公共交通における自動運転バスの導入台数の推移・予測」によると、自動運転バスの国内導入台数は2030年に1,200台、2040年には7,000台まで拡大するという。

2024年時点では延べ100台の自動運転バスが走行しており、国の目標(2027年度までに100カ所以上)達成に向け今後導入台数は増えていくものの、まずは1地域1台、多くて数台の導入になると推測している。その後、導入が進むにつれてデータが蓄積され、安全性なども改良され導入が加速していくとみている。

また、運転手の減少予測を基に乗合バスにおける非自動運転車両の減少予測と、利用者が現在と同程度のサービスを利用できるために必要なバス車両数を算出したところ、2040年には約1万3,000台の自動運転車両導入が必要になり、予測値から約6000台のギャップが残るとしている。

▼MM総研(公共交通における自動運転バスの導入台数の推移・予測)

https://www.m2ri.jp/release/detail.html?id=664

Fortune Business Insights:自動運転市場は2030年までCAGR32.3%で成長

Fortune Business Insightsの最新レポート(2025年3月最終更新)によると、世界の自動運転車の市場規模は2022年実績で1,500億ドルで、2023年見込みで1,921億ドル、2030年には1兆3,632億ドルに成長すると予測しており、予測期間中のCAGR(年平均成長率)は32.3%に達するという。

2022年時点のシェアはアジア太平洋地域が50.44%と過半を占めている。Covid-19の影響で製造プロセスに遅れが生じ、開発やテストなども遅れた一方、非接触型の配達サービスや無人シャトルなど、自動運転車の潜在的な利点が強調されたという。

AIやセンサー技術、コネクテッド技術などのテクノロジーは継続的な進歩を遂げ続けており、自動運転市場の持続的な成長を促進する重要な要因になっている。しかし、グローバル目線では一貫した規制の枠組みが欠如しており、これが抑制要因になるとも指摘している。

▼Fortune Business Insights(自動運転車の市場規模、シェア&コビッド19影響分析、レベル(L1、L2、&L3およびL4&L5)、車両タイプ(乗用車および商用車)、および地域予測、2023-2030)

https://www.fortunebusinessinsights.com/jp/%E8%87%AA%E5%8B%95%E9%81%8B%E8%BB%A2%E8%BB%8A%E5%B8%82%E5%A0%B4-109045

SNS Insider:自動運転タクシー市場は2030年に16兆円規模に

SNS Insiderが2023年10月に発表した「Robotaxi Market Report」によると、自動運転タクシー市場は2030 年までに1,105億ドル(約16兆570億円)に達すると予想しており、2022年の16億8,000万ドル(約2,440億円)から大幅に成長するという。2023年から2030年までのCAGRは79.6%と驚異的な伸びを見せている。

▼SNS Insider(Robotaxi Market Report)

https://www.globenewswire.com/news-release/2023/10/24/2765826/0/en/Robotaxi-Market-to-Surpass-USD-110-5-Billion-by-2030-on-Account-of-Emerging-Ride-Sharing-and-Mobility-as-a-Service-Research-by-SNS-Insider.html

Lucintel:自動運転AIチップ市場はCAGR 22.5%で成長

Lucintelが2025年3月に発刊した「自動運転AIチップ市場レポート:2031年までの動向、予測、競合分析」によると、世界の自動運転AIチップ市場は、2025年から2031年にかけCAGR 22.5%で成長するという。

開発各社は、リアルタイム処理と判断能力の向上に向け高度なニューラル・ネットワーク・アーキテクチャーを備えたチップを開発しており、より複雑な運転環境やシナリオを適切に処理することを可能にていく。

自動車メーカーと技術系企業が協力してAIチップ技術を発展させる共同開発エコシステムの傾向が強まっており、用途別では乗用車が引き続き最大セグメントとなり、タイプ別ではGPUが最も高い成長を遂げるという。

AIチップと5G技術との統合も重要なトレンドとなりつつあり、より高速なデータ伝送とV2Xの向上を促進する。EVの航続距離や全体的な運用コスト削減の観点からエネルギー効率の重要性も高まっており、各社はAIチップの低消費電力化に取り組んでいる。

また、クラウドベースのシステムに依存せず、車両内でより多くの処理ができるようエッジコンピューティング機能を強化する動きも強いようだ。

▼Lucintel(自動運転AIチップ市場レポート:2031年までの動向、予測、競合分析)

https://www.dri.co.jp/auto/report/lucintel/250313-auto-driving-ai-chip-market-report-trends.html

Report Ocean:高精度3次元地図は2027年までに1兆円市場に成長

Report Oceanが2021年10月に発表したレポートによると、自動運転車用の高精度3次元地図(HDマップ)の世界市場は2020年に11億ドル(約1,600億円)規模で、2021年から2027年にかけCAGR31.7%で成長し、2027年までに75.6億ドル(1兆100億円)に達すると予測している。

自動車業界の主要プレーヤーは高精度地図サプライヤーと協力しており、新興企業も開発に多額の投資を行っている。市場はまだ初期段階のため新規参入企業も多く、成長の可能性を秘めている一方、マッピングにかかるコストの高さや法律、プライバシーの問題が市場を抑制する可能性があると指摘している。

▼Report Ocean(Global HD Map for Autonomous Vehicles Market Size study, By Service Type)

https://reportocean.com/industry-verticals/sample-request?report_id=bw3409

■【まとめ】形式的レベル4から実質的レベル4へ

すでにレベル4まで実用化が進んでいるが、ほぼすべてが形式的レベル4であり、オペレーターなどを含め無人化・省人化を達成する実質的レベル4が今後の目標になりそうだ。

自家用車においては、レベル3の高度化が目下の目玉となる。渋滞時に限定されることなく高速道路で自動運転が可能になれば実用性が大幅に増す。各社の動向に引き続き注目したいところだ。

また、こうした開発の中核を担うAI技術が今後数年間でどれほどの伸びを見せ、自動運転分野に反映されていくのか。市場調査のレポートなども参考にしつつ、さまざまな角度から技術の高度化を追っていきたい。

■関連FAQ

0~5の6段階に分けられた基準で、運行主体がシステムか人間か、自動運転が可能な範囲や条件によってレベルが変わってくる。現在は市販車ではレベル3の搭載が最新トレンドで、ホンダを皮切りにメルセデスやBMWも搭載をスタートさせている。バスやシャトルではレベル4の機能の搭載がスタートしている。

一般向けの市販車にレベル3を搭載できている自動車メーカーは、搭載発表順に、ホンダ・メルセデス・BMW・ステランティスとなっており、日本のトヨタは2025年5月時点ではまだ搭載ができていない。一方、レベル4で自動運転タクシーを展開するGoogleが個人向けの車両販売を検討していることが報じられている。

すでに実現している。Google系Waymoが2018年12月にアリゾナ州フェニックスで自動運転タクシーの商用サービスを開始し、これが世界第1号だ。その後、GM Cruiseも米国内でサービスを展開したが、トラブルの頻発などでサービスを停止し、事業も中止。テスラやAmazon、トヨタ出資のMay Mobilityもアメリカ国内での展開を計画している。中国でもロボタクシーの商用化が進み、日本でも計画が増えてきた。

日本における自動運転バスはレベル2からレベル4へと進化しつつあり、運転席に人間が座っている状態で安全走行がしっかり確認されたのちに、完全無人を実現する流れとなっている。茨城県境町などでBOLDLYの協力の下で展開しているサービスが走りで、ゴルフカート型の自動運転シャトルも存在している。

手動運転が禁止される可能性はある。自動運転車の事故率が手動運転をはるかに下回り、かつ、自動運転の方が効率的に少ない時間で目的地に移動できるようになる、ことなどの条件をはっきり満たせるようになれば、普及に一気に弾みがつき、手動運転が完全に禁止される世界が訪れるかもしれない。

(初稿公開日:2025年2月13日/最終更新日:2025年7月23日)

【参考】関連記事としては「自動運転とは?分かりやすく言うと?どこまで進んでいる?サービス事例は?」も参照。

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")