移動サービスや物流に変革をもたらすことが期待される自動運転技術。無人化技術による恩恵は、道路交通の安全性向上や事業のコスト削減、ドライバー不足の緩和など、計り知れないメリットを生み出す。

国内では、自動運転バス実用化に向けた取り組みが特に盛んで、各地で実証・実用化が進められている。ただ自動運転シャトルに関しては、日本初のレベル4自動運転サービスとして知られる福井県永平寺町の「ZEN drive」が当面停止となるなど、波紋も広がっている。

自動運転バスはいつ実用化され、社会にどのようなメリットを生み出すのか。その導入にはどのくらいの費用が必要となるのか。国内における自動運転バスの現状をまとめてみた。

▼自動運転バス・シャトルの車種まとめ

https://jidounten-lab.com/u_34207

▼自動運転バス・シャトルのサービス事例まとめ

https://jidounten-lab.com/u_34188

▼自動運転バスの実用化時期|メリットや導入費用・コスト

https://jidounten-lab.com/u_53423

▼自動運転バス・シャトル、最新の市場規模予測まとめ|国内・世界市場別

https://jidounten-lab.com/u_48839

・2026年4月10日:永平寺の自動運転シャトルとBOLDLYについて追記

・2025年9月24日:e-Paletteの最新動向について追記

・2025年6月20日:主な自動運転バスの開発企業を追記。FAQを追加

・2025年3月24日:記事初稿を公開

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■自動運転バスの実用化はいつから?

ゴルフカート型車両での取り組みが先行

国内における自動運転バスの実証は、、まずゴルフカート型車両を使い、2010年代後半に大きく加速し始めた。車道における自動運転レベル4サービスは、2019年11月に秋田県北上小阿仁村の道の駅「かみこあに」で産声を上げた。一般車道を規制し、一部区間を専用道路としたうえでのレベル4実現だ。

正直なところ、上記は国の目標を満たすため無理やりレベル4を実現させた実験色が強い。ルートの一部1キロほどでレベル4を実現しても特段のメリットがなく、継続性が見いだせないためだ。事実、現在はレベル2で運行している。このため、同例は「実用化」としては一歩足りない。

その後、2021年の改正道路交通法や道路運送車両法において「自動運行装置」、いわゆる自動運転システムが規定され、2023年にはレベル4に相当する移動サービス「特定自動運行」が盛り込まれた。ここからが自動運転時代の幕開けだ。

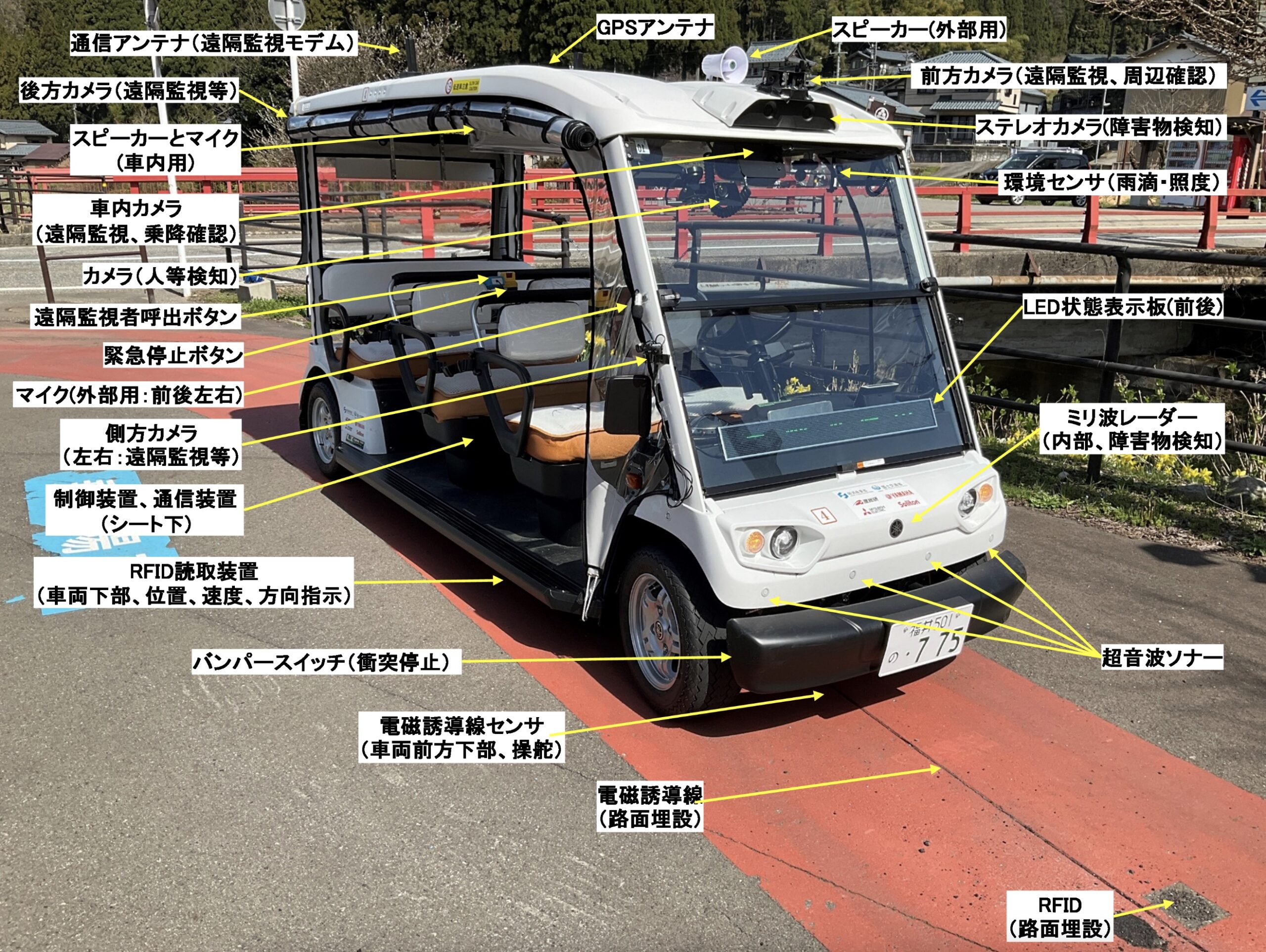

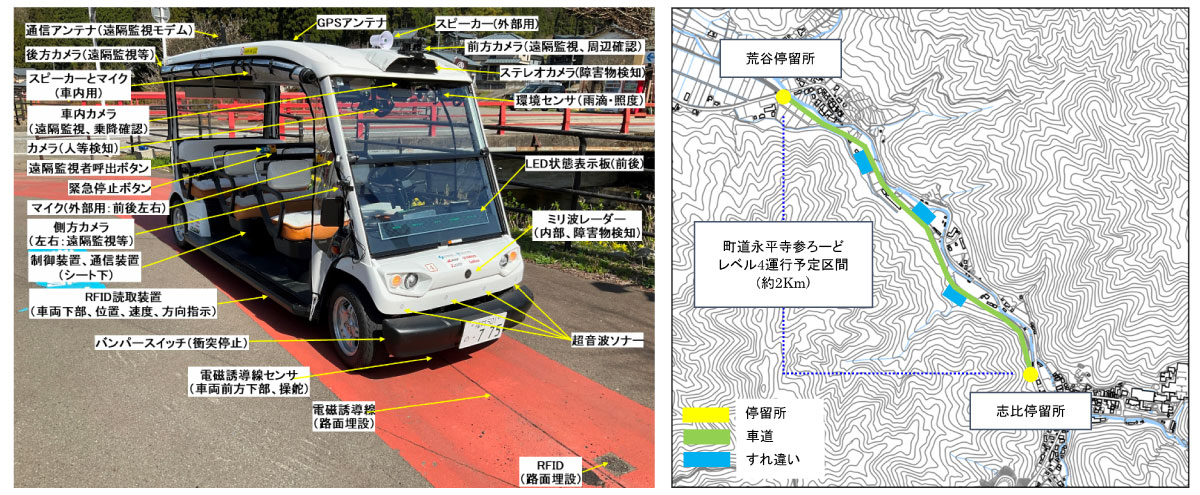

福井県永平寺町では、廃線跡地を活用した遊歩道「参ろーど」を走行する自動運転バス「ZEN drive Pilot」が2023年3月に国内初のレベル4として自動運行装置の認可を受け、同年5月に特定自動運行の許可を取得して遠隔監視のみの無人走行を実現した。これが事実上の国内初レベル4サービスだ。

一方で、ZEN driveは2026年度から当面の間サービスを停止することが発表された。開発企業の一部が事業から撤退したことが理由だ。公式発表では「2025年度末で車両やシステムの保証・保守期間が満了することに伴う措置」とされている。

【参考】関連記事としては「自動運転、日本初だった路線が「当面停止」 永平寺町のレベル4」も参照。

いずれにしても、これらのモビリティは、自動運転バスというより、ゴルフカート型の自動運転シャトルという印象を持つ人も多いとはずだ。

茨城県境町のARMAに注目が集まる

ゴルフカート型よりも車体が大きなモビリティを使った取り組みでは、茨城県境町でのソフトバンク系BOLDLYやマクニカの取り組みが注目された。

2020年11月から自動運転バスを3台導入し、生活路線バスとして定時・定路線での運行をスタート。自治体が自動運転バスを公道で定常運行するのは、境町が国内で初めてだった。

レベル4の認可に関する動きも近年進む。2023年10月にティアフォーが神奈川県相模原市の物流拠点「GLP ALFALINK相模原」で開発・運用している自動運転システム「AIパイロット」と、BOLDLYらが複合商業施設「HANEDA INNOVATION CITY」で取り組む自動運転バス「ARMA」が、それぞれレベル4認可を受けた。

2024年3月には、JR東日本が宮城県登米市内の気仙沼線BRTの柳津駅~陸前横山駅間で実用化を目指している自動運転バスに搭載した自動運行装置「K-AITO」がレベル4認可を受けたと発表している。

さらに、同年5月には北海道上士幌町のARMA(BOLDLY)、同年10月には長野県塩尻市のAIパイロット(ティアフォー)、三重県多気郡多気町VISON構内を運行する「MiCa」(BOLDLY)、2025年2月に大阪・関西万博の来場者輸送用の自動運転バス(Osaka Metro)もそれぞれレベル4認可を受けたことが発表されている。

HANEDAの取り組みは2024年6月までに特定自動運行許可を取得し、レベル4サービスを可能にしている。塩尻市も2025年1月に特定自動運行許可を取得した。

2024年12月には、伊予鉄グループが愛媛県松山市内の松山観光港と伊予鉄道高浜駅を結ぶ往復約1.6キロの路線でレベル4自動運転バスの営業運行を開始した。公式発表されていないが、おそらく特定自動運行許可も取得済みと思われる。

また同月には、茨城交通も営業車両として国内で初めて特定自動運行許可を受けたと発表しており、特定自動運行による旅客運送の営業運行を2025年2月に開始している。自動運転区間は、茨城県日立市内のひたちBRT路線8.6キロのうち専用道区間約6.1キロとなっている。

なおBOLDLYに関しては、創業から社長を務めていた佐治友基氏が、社長を退任したことが業界内で話題となった。この点に関しては自動運転ラボが対談インタビューを行っているので、以下のリンクからぜひ参照してほしい。

【参考】関連記事としては「自動運転業界のキーマン佐治氏、「BOLDLY退任までの10年」を語る【独占インタビュー】」も参照。

一般車道や中型バスの自動運転も登場

全体としては小型バス・シャトルタイプが主流で、遊歩道や私有地内、BRT路線における許可が目立つが、塩尻市と松山市の取り組みは混在空間となる一般車道を走行エリアとしている。また、中型バスタイプも登場しており、着実に進歩を続けている印象が強い。

デジタル庁所管のモビリティワーキンググループで示された資料によると、2024年12月末時点において、補助事業などを通じて一般道における通年運行を行っているエリアは19カ所に上るという。

政府目標としては、2025年度に全都道府県で通年運行の計画策定または実施が行われ、同年度を目途に50カ所程度、2027年度に100カ所以上で自動運転サービス実現を目指すとしている。

今後も続々と自動運転バスの実用化が進んでいくことになりそうだ。

【参考】自動運転サービスの取り組み状況については「自動運転での通年運行、日本の一般道で「全国19カ所」に 2024年12月末時点」も参照。

トヨタe-Paletteにも注目

自動運転バスより自動運転シャトルに近いが、トヨタのe-Palette(イーパレット)は2027年度を目途に、レベル4に準拠した自動運転システム搭載車の市場導入を目指すことが発表された。

すでに自動運転レベル2相当に対応可能な車両として提供はされているが、レベル4対応の車両として発売が始まれば、日本産の自動運転シャトル車両として注目度が高まることは間違いない。

【参考】関連記事としては「トヨタ、Googleやテスラに負けじと「市販の自動運転レベル4」発売へ」も参照。

■自動運転バスのメリットは?

自動運転技術で安全性が向上

自動運転技術の恩恵は、大きく「安全性の向上」と「コスト低減」に分けることができる。まず、安全性の向上効果から見ていこう。

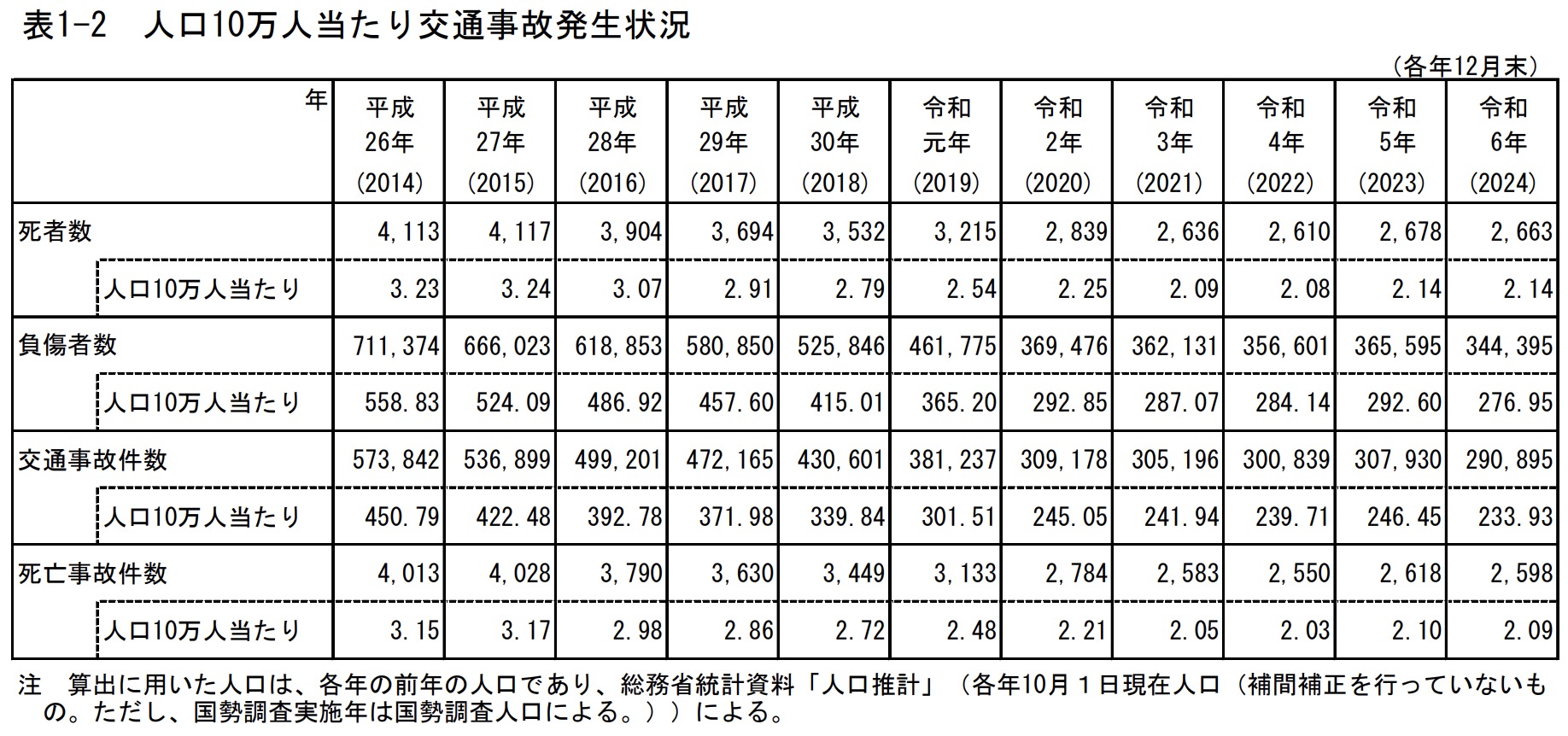

警察庁交通局の資料「令和6年中の交通死亡事故の発生状況及び道路交通法違反取締り状況」によると、2024年中に発生した交通事故件数は29万0,895件(前年比1万7,035件減)で、このうちうち死亡事故件数は2,598件(同20件減)だった。

事故件数は年々減少傾向が続いている。10年前の2014年は交通事故件数57万3,842件、死亡事故件数4,013件で、こうした過去の数字と比べると一目瞭然だ。

▼令和6年中における交通死亡事故の発生状況及び道路交通法違反取締り状況等について

https://www.e-stat.go.jp/stat-search/file-download?statInfId=000040249681&fileKind=2

死亡事故2,598件のうち、事故の主要因となった第1当事者が信号無視や最高速度、一時不停止、酒酔い運転、安全運転義務など法令違反を犯していたものは2,325件に上る。約90%が人為的過失によるものと言える。

交通事故件数の減少は、警察による取り締まり強化や安全運転意識の向上などが背景にあるものと思われるが、ADAS(先進運転支援システム)搭載車両の増加やADASの機能向上が寄与している面も大きいものと思われる。

スバルが2020年に発表したデータによると、2014年~2018年に販売したアイサイトVer.3搭載車における追突事故発生率は0.06%(販売台数45万6,944台で追突259件)という。2010~2014年販売のVer.2では0.09%、同時期のVer.2非搭載車は0.56%だ。ADASの事故抑止効果や進化がうかがえる。

交通事故の大半が人為的に起こっていること、またADASが事故抑止・被害軽減に一定の効果を発揮していることを踏まえると、自動運転技術の導入が交通安全に大きく貢献することがよくわかるだろう。

自動運転技術は、人間のドライバーが担う車両制御・運転操作のすべてをコンピュータが代替するものだ。基本的に交通違反を行わず安全運転するように設計されており、正常に動作すれば第1当事者となる事故は原則発生しない。

国土交通省所管のASV推進検討会の研究においても、自動運転車同士であれば89.5%の死傷事故を削減できるという結果が示されている。一方が手動運転車でも、第1当事者が自動運転車となる死傷事故は88.2%削減できるという。

もちろん、現状の技術では自動運転は完全とは言えず、実用化済みのレベル4による事故は発生している。それでも手動運転車に比べ事故や被害は減少しており、今後その効果はより高まっていくことが期待される。

【参考】ASV推進検討会の研究結果については「過去の死傷事故、「自動運転車同士」なら回避率89.5% 国交省調査」も参照。

ドライバーレスによる人件費削減効果で事業継続性がアップ

ドライバーがコンピュータに置き換わることで無人運行を可能とする自動運転は、コスト面でもその効果を発揮する。ずばり、ドライバーにかかる人件費の削減だ。

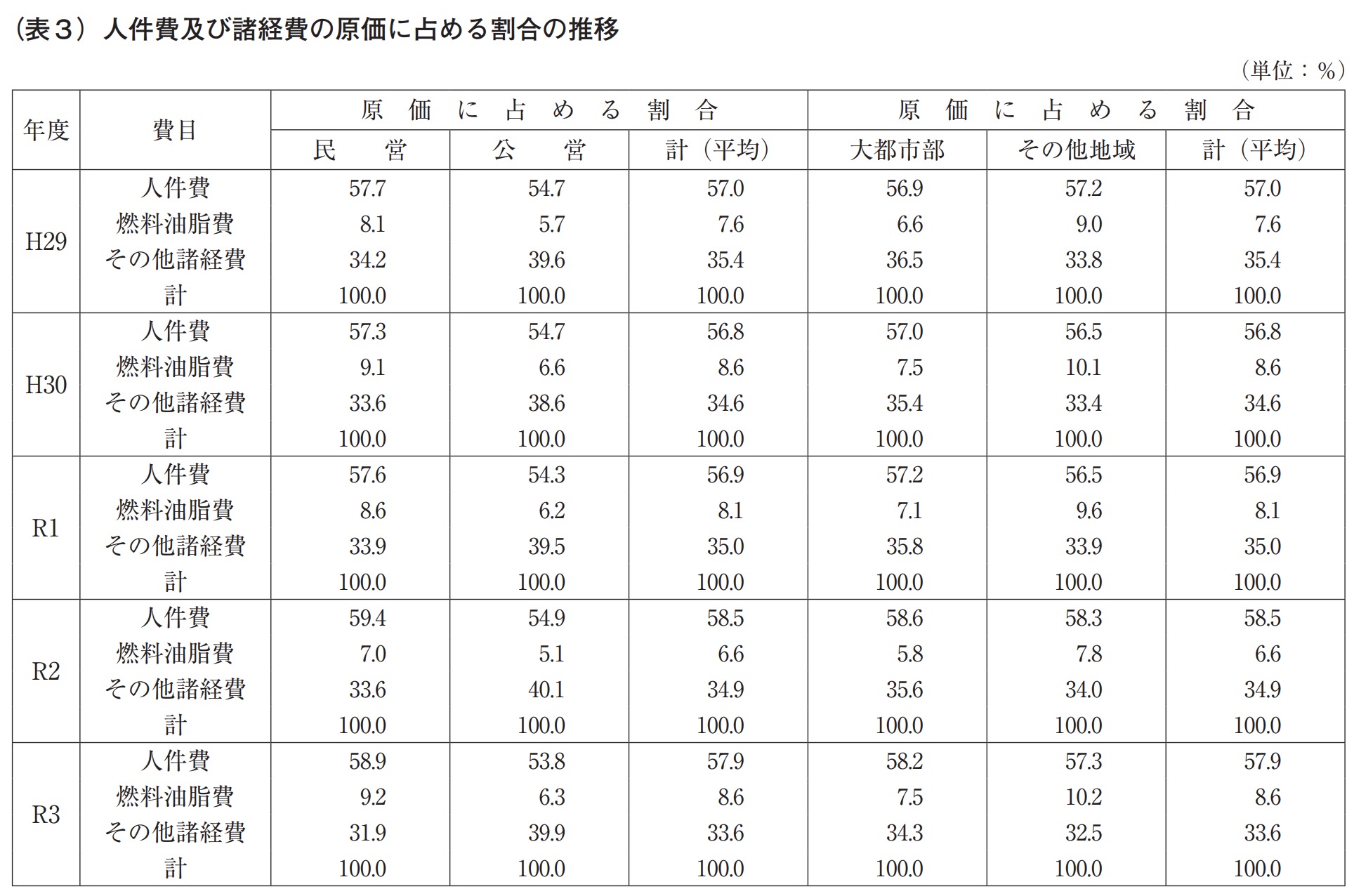

公益社団法人日本バス協会によると、諸経費の原価に占める人件費の割合は50%台後半で推移しており、2021年度は57.9%となっている。

おそらくこの数字には内勤などドライバー以外の人件費も含まれているが、国土交通省によるとバス事業の2021年度の従業員数は10万9,961人で、このうちドライバーは7万4,340人という。単純計算すると、バス事業の経費においては40%強がドライバーの人件費に相当することになる。

▼日本バス協会の資料

https://www.bus.or.jp/cms/wp-content/themes/bus/images/about/publication/2022_busjigyo.pdf

自動運転による無人化でこの経費を削減できれば、事業収支の改善に大きく貢献することは間違いない。2021年度の乗合バス事業において、保有車両数30両以上の228事業者のうち黒字事業者はわずか19者で全体の8.3%となっている。

大半が赤字経営を余儀なくされていることがわかる。それでも事業を継続しているのは、公共交通としての役割を全うするためだ。住民の足を確保するため、地方の自治体は税金を投入してでも最低限の移動サービスを維持しなければならず、路線縮小・統廃合を繰り返しながら細々と事業を行っている。

しかし、自動運転化により収支が改善すれば、バス路線を維持しやすくなるのは言うまでもない。イニシャルコストの増加やシステム整備、遠隔監視のオペレーターなどしばらくは別の負担が増すことになり、本質的な経費削減効果が出るのはまだまだ先の話だ。

量産化により車両コストが低下し、一人のオペレーターが複数台を管理する時代がいつごろ訪れるか、要注目だ。

ドライバー不足の緩和や渋滞・環境負荷低減などにも期待

自動運転による無人化効果は、ドライバー不足の緩和にも大きく貢献する。国内各地のバス事業が苦境に立たされている要因は収支だけでなく、ドライバーの確保が困難なことにも起因している。

仮に予算を確保することができても、ドライバーがいなければ運行することはできない。人やモノの輸送業界共通の大きな課題だ。

しかし、自動運転技術によりドライバーレスを実現できれば、状況は大きく変わる。専門職の要素が濃いドライバー不在で運行が可能になり、より柔軟なサービス展開が可能になりそうだ。

また、自動運転バスの柔軟な運行が可能になれば、渋滞の緩和や環境負荷低減にも効果を発揮することが期待される。都市部においては、路線拡充や本数の増加で細やかな移動が可能になれば、自家用車を所有する必要が薄くなっていく。

地方においても、路線バスが安定して運行され、オンデマンドバスも登場すれば、自家用車がなくても日常的な移動に困ることが少なくなる。

自家用車によるパーソナルな移動が減りバスに集約されていけば、道路上を走行する車両の数が減少し、渋滞が起こりにくくなると同時に、環境負荷も軽減される。こうした効果も自動運転バスの大きなメリットと言えるだろう。

■自動運転バスの導入費用は?

イニシャルコストは1億円クラスに?

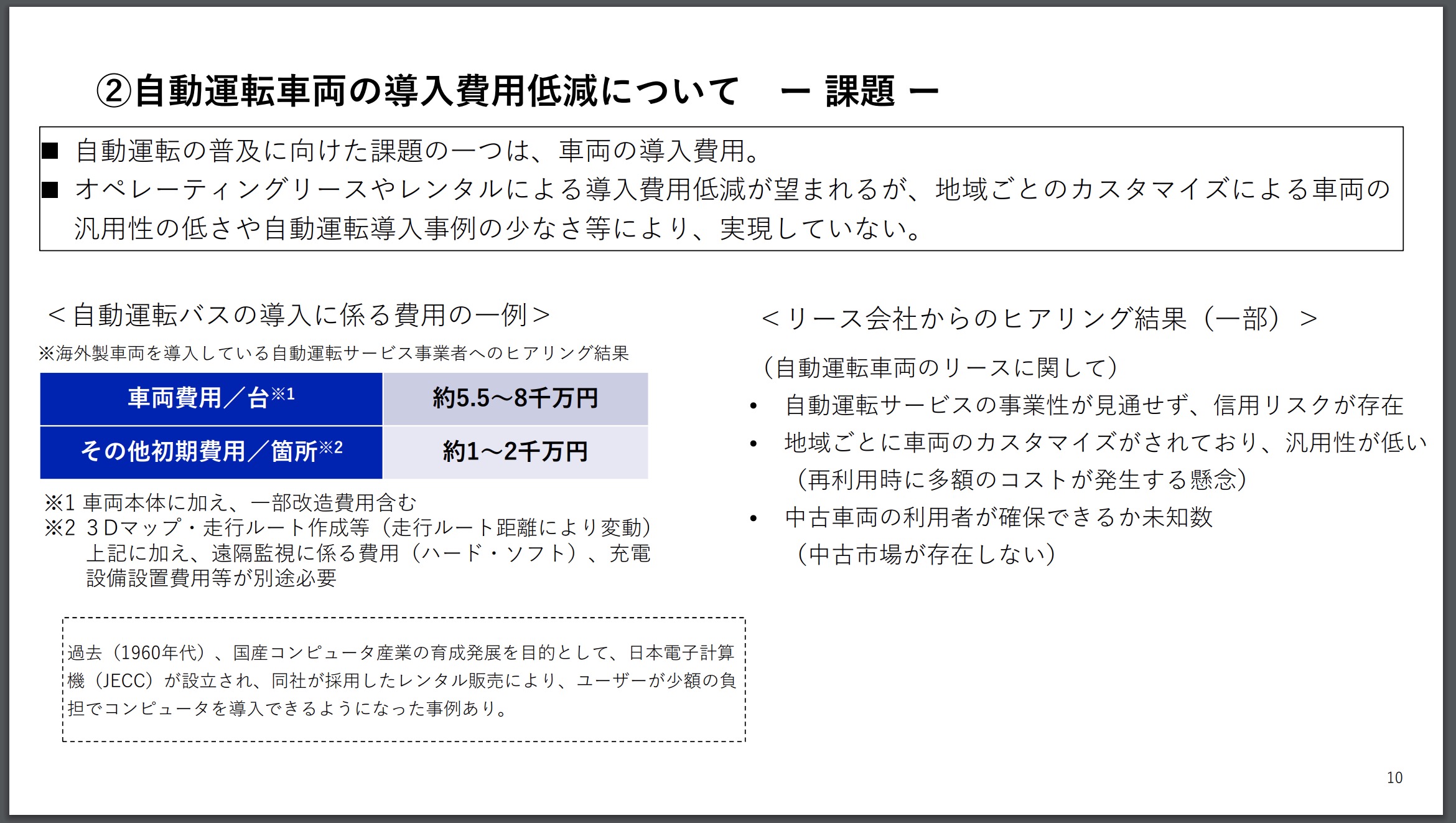

さまざまなメリットが想定される自動運転バスだが、現段階においては技術的に発展途上であり、かつ量産効果も薄いため、導入費用は高額となる。

デジタル庁所管のモビリティワーキンググループで2023年12月に示された資料によると、海外製車両を導入している自動運転サービス事業者へのヒアリングの結果、車両費用は1台あたり5,500~8,000万円で、その他初期費用にも1,000~2,000万円が必要という。

本体価格には一部改造費用を含む。その他の初期費用としては、走行ルートのマッピング費用などが挙げられる。遠隔監視に係る費用や、BEVであれば充電設備の設置費用なども必要となる。

▼自動運転等新たなデジタル技術を活用したモビリティサービスの社会実装に向けた論点|デジタル庁

https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/2b3315d1-5865-4712-99dd-84c54a396f9b/fdaf1653/20231211_meeting_mobility-working-group_outline_02.pdf

いずれは手動バス以下のコストに

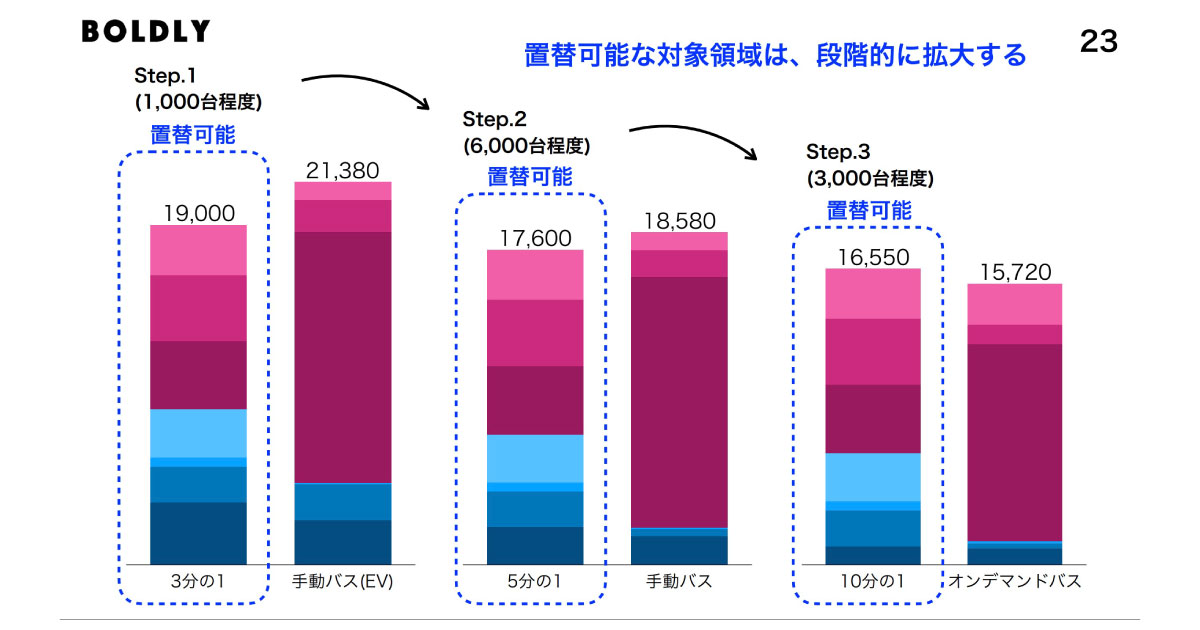

一方、2025年1月開催の同ワーキンググループでは、自動運転車の運行管理などを担うBOLDLYが興味深い試算を発表している。

▼自動運転時代の市場創生 BOLDLY 株式会社

https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/6936350f-a070-42d7-8ab1-3bbd9471bba8/44733a3c/20250128_meeting_mobility-working-group7_outline_03.pdf

同社によると、自動運転車を導入し、1年間運用した場合のコストは、車両本体やマッピング、各種調査、人材教育、充電設備などに1億5,700万円、システム利用料やメンテナンス、人件費などのランニングコストが6,300万円で、計2億2,000万円必要という。単純に考えると、2年目以降のコストは6,300万円だ。

一方、現在の公共交通の導入・維持コストは、手動バス(EV)がイニシャル4,580万円、ランニング1,680万円の計6,260万円、手動バスがイニシャル2,080万円、ランニング1,650万円の計3,730万円という。単純比較すると、自動運転バスは手動バスの6倍費用がかかることになる。

ただ、この計算はあくまで現状における試算だ。同社によると、自動運転バスのランニングコストは最終的に1,030万円まで引き下げることができるという。

その上で、車両価格が現在の3分の1まで低下すれば、10年間の運用で1億9,000万円となる。5分の1の場合は1億7,600万円、10分の1の場合は1億6,550万円だ。手動バスの10年間運用コストは1億8,580万円のため、車両価格が概ね3分の1ほどまで低下すれば、既存交通と変わらない費用で運用可能になる計算だ。

車両価格が3分の1まで低下するころには1,000台ほど、5分の1では6,000台ほどが既存交通から自動運転バスに置き換え可能になるという。

量産効果や技術のスタンダード化によりいかに車両そのものの価格を低下させるか。そして、遠隔監視オペレーターをはじめとするランニングコストをいかに低下させていくかが重要となる。

BOLDLYは、2025~2030年を量産目前の移行期(社会実装2.0)とし、サービスを浸透させていく時期としている。デジタル公共財などの基盤を整備し、徐々に国産比率や品質を高めていく時期だ。

そして2030年以後の普及期(社会実装3.0)に導入台数が飛躍的に伸びていく――と予測している。

【参考】BOLDLYの試算については「自動運転バスのコスト、導入6,000台で「手動バス」以下に 車両価格5分の1&10年運用で」も参照。

■主な自動運転バスの開発企業

ティアフォー(日本):特定自動運行取得で普及に弾み

自動運転開発を手掛けるティアフォーは、自動運転に対応したEV生産を加速させるソリューション「ファンファーレ」のオリジナルモデルとして、全長7メートル台の「Minibus」をラインアップしている。

運転席含め25人乗りで、自動運転時の最高速度35キロ、手動運転時は時速70キロでの走行を可能にしている。石川県小松市や長野県塩尻市などで定常運行に利用されており、塩尻市では2024年11月までにレベル4認可、2025年1月には特定自動運行許可を取得している。

2024年11月には、導入が進む「Minibus 1.0」に需要の高い機能を新たに取り入れた「Minibus 2.0」の販売を開始すると発表した。安全性向上に向け冗長システムをいっそう強化しており、第2世代のアーキテクチャを基盤に同社のリファレンスデザインと高い互換性を持つように最適化されているという。

レベル4の実用化域に達し、今後導入例が増えれば増えるほど精度も加速度的に高まっていく。国産勢の筆頭格として、さらなる躍進に期待したい。

【参考】関連記事としては「自動運転バスが「1,000便無事故無違反」達成!ティアフォーが発表」も参照。

先進モビリティ(日本):ひたちBRTや万博でレベル運行

滋賀県大津市や北海道大樹町、広島県呉市、羽田空港、中部国際空港、神奈川県横浜市、気仙沼線BRT、埼玉県飯能市、兵庫県三田市など、国内有数の実証実績を誇る先進モビリティ。大阪・関西万博やひたちBRTなどの自動運転バスにも自社開発したシステムが採用され、レベル4運行を実現している。

茨城交通が運行するひたちBRTでは、2025年1月までにレベル4認可と特定自動運行許可を取得している。中型バス車両としては国内初となるレベル4営業運行を開始したようだ。日立市によると、国内最長距離かつ国内初の中型バス車両によるレベル4としている。

万博でも、運行を担う大阪メトロが2025年2月に一般道における大型EVバスとしては国内初のレベル4認可を取得し、4月には舞洲パーク&ライドの一部区間で特定自動運行許可を取得している。

裏方・黒子的な立ち位置であまり表には出てこないが、さまざまな車種に柔軟にシステムを統合可能で、今後も導入事例は相次ぎそうだ。

【参考】ひたちBRTの自動運転バスについては「Googleも注目?茨城交通、「完全自動運転バス」展開なら世界的快挙に」も参照。

ヤマハ発動機(日本):国内初の特定自動運行許可を取得

ヤマハ発動機は、ゴルフカーをベースにした低速自動運転システムで独特の存在感を発揮している。国内初のレベル4自動運転移動サービスもヤマハ発動機のモデルだ。

安価で小型なゴルフカーをベースに、無駄を省いたシステム構成で低速自動運転を実現するモデルで、グリーンスローモビリティにもってこいの車両と言える。導入しやすさではおそらくトップレベルと思われる。

これまでに福井県永平寺町や沖縄県北谷町、山形県高畠町、高知県四万十市、福岡県みやま市などで実証などに導入されている。永平寺町では、2023年5月に国内初の特定自動運行許可を取得し、無人走行を実現している。

【参考】永平寺町におけるレベル4については「自動運転、日本でのレベル4初認可は「誘導型」 米中勢に遅れ」も参照。

May Mobility(米国):シエナベースの自動運転シャトル運行

米スタートアップのMay Mobilityは、自動運転シャトルに特化した開発を進めている。これまでに、ジョージア州ピーチツリー・コーナーズ、ミシガン州アナーバー、デトロイト、テキサス州アーリントン、ミネソタ州グランドラピッズ、フロリダ州マイアミ、カリフォルニア州マルティネス、アリゾナ州サンシティでサービスを提供している。サンシティ、アナーバー、ピーチツリー・コーナーズでは無人運行を実現している。

トヨタをはじめとする日本企業とのパートナーシップも強固で、トヨタやNTT、MONET Technologiesなどと国内実証を行っている。主力車種にはトヨタの「シエナ Autono-MaaS」を据える。

独自運行システム「MPDM(Multi-Policy Decision Making /自動運転意思決定AI)で、人間のドライバーと同じように車両がその場で学習することを可能にしており、リアルタイムで毎秒何千もの可能なシナリオを仮想的に想像し、車両が最も安全な行動を自ら決定するという。

シャトルサービス主体だが、運行エリア内に複数の乗降スポットを設けることで自動運転タクシーに近いサービスを提供している点もポイントだ。

配車サービス大手Lyft、Uber Technologiesとも提携を交わしており、プラットフォーム上でどのような自動運転サービスを提供するのか注目が集まるところだ。

【参考】May Mobilityの取り組みについては「改造トヨタ車、米で「完全無人」の自動運転シャトル化 May Mobilityが商用運行」も参照。

WeRide(中国):Robobusは30都市で走行実績

自動運転タクシーで名を馳せるWeRideは、オリジナル設計の自動運転バス「Robobus」も実用化している。

サイズ感や設えはNavya ArmaやCruiseのOriginなどと同等で、ハンドルやブレーキペダルなどを備えないコックピットフリー設計となっている。最高速度は時速40キロ(一部モデルは60キロ)で、座席は8~10席となっている。

中国、シンガポール、UAE、サウジアラビア、カタール、フランス、スイス、スペインなど、世界30都市で実証・運用を行っているようだ。

有力企業が多い中国勢の中で、WeRideは特に積極的に世界進出を図っている。近い将来、日本の道路を走行することもあるかもしれない。

【参考】WeRideの取り組みについては「中国WeRide、中東で「完全無人の自動運転バス」実証!レベルは「4」」も参照。

PIX Moving(中国):モジュール式の自動運転モビリティを展開

2017年設立の中国PIX Movingは、ドライブバイワイヤによる動力性能とレベル4走行を実現するスケートボード型シャーシを開発しており、そこに載せる上部をモジュール化することでさまざまな自動運転モビリティを実現するソリューションを展開している。

その一つがロボバスだ。全長3810ミリのコンパクトなボディに乗客6人を乗せ、時速15~30キロで走行することができる。前後の区別なく、どちら向きに走行することもでき、Zooxの自動運転タクシー車両に近いイメージだ。

これまでに日本を含め世界20カ国以上に製品展開しており、日本ではTISとパートナーシップを結び、合弁ピクセルインテリジェンスを立ち上げ、組立工場の設置も発表されている。日本国内での生産や展開にも注目したい。

【参考】PIX Movingについては「レベル4自動運転ミニバスを開発!中国系PIX Movingとは?」も参照。

2014年創業の仏企業で、世界に先駆けて自動運転シャトルの開発・製品化を成し遂げた。導入実績は世界最多クラスで、マクニカによると世界32カ国で累計220台の導入実績を誇るという。

自動運転バス・シャトルは、レベル2~4水準の「ARMA」と、改良モデルとなるレベル4水準の「EVO」が製品化されている。

Evoは全長4.78メートルで公道では12人乗り、最高時速25キロで走行することができる。ハンドルなどを備えない自動運転専用設計だ。

ARMAは、茨城県境町やHANEDA INNOVATION CITY、北海道上士幌町など多くの導入実績を誇り、HANEDAでは特定自動運行許可も取得している。EVO・ARMAは、2025年時点で日本国内における定常運行6件、実証運行は50件に達している。横展開する上で、豊富な走行実績が武器となっているようだ。

2023年に仏Gaussinとマクニカが買収し、2024年にマクニカが完全子会社化した。その後NTT西日本も出資し、出資比率はマクニカが約7割、NTT西日本約3割となっている。新社名はNavya Mobilityとなった。

【参考】Navya Mobilityについては「電磁誘導線を使わない「自動運転レベル4」、日本で認可!鹿島やBOLDLYが発表」も参照。

EasyMile(仏):世界30カ国超で導入実績

NAVYA同様、自動運転シャトルの開発を手掛ける2014年創業の仏スタートアップ。自動運転トラクター含め、これまでに世界30カ国以上、400以上のエリアで導入した実績を誇る。

日本においても、DeNAが最大12人乗りの自動運転シャトル「EZ10」を導入し、道の駅など各地の実証で活用していた。

近年は自動運転牽引車(トーイングトラクター)の展開に力を入れているようで、成田国際空港をはじめ、米国やシンガポール、フランスなど各地の空港で採用されている。

【参考】EasyMileについては「仏EasyMileの自動運転シャトル、「レベル4」での運行の考え方」も参照。

Karsan(トルコ)×ADASTEC(米国):欧州中心に精力的に展開

トルコの商用車メーカー・Karsanは2020年、米ADASTECが開発した自動運転システムを搭載した「Autonomous Atak Electric」の生産を開始した。8メートルクラスの中型バスだ。

ルーマニアの大手テクノロジー企業BSCIやイスタンブール工科大学(ITU)、ミシガン州立大学(MSU)からの受注をはじめ、2025年までに米国、ノルウェー、ルーマニア、オランダ、トルコ、フランス、フィンランド、スウェーデン、イタリア、ドイツで実証や自動運転サービスを実現している。

ドイツでは、2025年5月にKBA(ドイツ連邦自動車交通局)から試験走行認可を取得した。同社によると、自動運転公共交通バスとしては初という。ドイツ運輸省が支援するアルバス・プロジェクトのもと、ハノーファーのブルクドルフで約7キロのルートを時速40キロで走行するという。

欧州を中心に着実に勢力を伸ばしており、今後の動向に注目の一社だ。

Auve Tech(エストニア):BOLDLYと日本仕様モデルを開発

2019年設立のエストニア企業Auve Techは、自動運転シャトル「MiCa」を製品化している。最新バージョンのMiCa2.0は全長4.2メートルで8座席を備え、時速 25キロで走行できる。

MiCaは日本、UAE、サウジアラビア、ギリシャ、チェコ、ポーランド、ノルウェー、フィンランド、オランダなどで導入されている。日本ではBOLDLYとパートナーシップを結んで日本仕様モデルを開発しており、香川県高松市、愛媛県伊予市、新潟県弥彦村、HANEDA INNOVATION CITY、三重県多気町などで導入・実証されている。

【参考】Auve Techの取り組みについては「エストニア製自動運転EV、日本上陸!神戸市で体験試乗会」も参照。

■【まとめ】競争企業・競争領域が拡大中

自動運転分野で先行する米国・中国では自動運転タクシーの開発・実用化が主流となっており、日本は独自の道を歩んでいると言える。

ただ、国内でも自動運転タクシーや自動運転トラック実用化に向けた取り組みが加速しており、海外開発企業の参入も発表されている。競争企業・競争領域が一気に拡大し、5年後の状況も見通せないほどだ。

大きく動き始めた自動運転分野。2025年中にどのような動きが飛び出すか、引き続き注目したい。

■関連FAQ

自動運転バスは、あらかじめ定めた特定ルートを反復走行するのに対し、自動運転タクシーは一定エリア内を柔軟に走行するスペックが求められる。より複雑な条件をクリアしなければならない分、自動運転タクシーの方が開発のハードルは高いと言える。ただ、バスは一般的に車体が大きく重量があるため、その意味では自動運転が難しい。そのため、創世期におけるモデルの多くは定員10人前後の小型モデルとなっている。

公式な調査データはないが、存在感が大きいのがNavya MobilityのARMAという自動運転シャトルだ。マクニカによると、世界32カ国で累計220台が導入されているという。日本でも茨城県境町の自動運転移動サービスでARMAが使用されるなどなじみが深いモデルだ。

大半の企業は価格を一般公開していないため断定はできないが、概ね1台当たり5,000万~1億円が相場と言われている。デジタル庁所管のモビリティワーキンググループの調査(2023年)によると、車両費用は1台あたり5,500~8,000万円で、その他初期費用に1,000~2,000万円必要という。イニシャルコストは高く、ドライバーレスをはじめ遠隔監視員など少人数のオペレーターで運行できるフェーズに達するまで、費用面のメリットは創出されそうにないのが現状だ。

慢性化するドライバー不足への対応と赤字前提の公共交通の維持、そして安全性の向上が主なメリットとなる。地方の公共交通の大半は輸送密度が低く赤字運営となっており、そこに職業ドライバーが拍車をかける形でサービスの維持が難しくなってきている。自動運転技術によるドライバーレス運行が実現し、コスト抑制効果も発揮されれば、こうした問題を解決する一助となることは間違いなさそうだ。

(初稿公開日:2025年3月24日/最終更新日:2026年4月10日)

【参考】関連記事としては「自動運転タクシーとは?アメリカ・日本・中国の開発状況は?」も参照。

するなら?おすすめを口コミ情報から比較【2026年最新】")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")