BOLDLYによると、自動運転バス6,000台規模の量産化が実現すれば、導入及び10年間の運用コストが既存バスを下回るという。こうした試算は非常に興味深いものだ。

多くの自治体は公共交通に課題を抱えているものの、現状、自動運転に消極的であることが多い。その理由には、技術がまだ不完全であることと、それに伴うコストが挙げられる。

無人化技術と量産効果により将来的には低コストサービスが実現する見込みだが、そのフェーズに至るまでにはまだ時間を要する上、車両価格をはじめとしたイニシャルコストが莫大なため、手を出しにくいのだろう。

では、どの段階にまで達すれば低コスト化の恩恵を受けることができるのか――という観点は、普及に向けた温度を上げるためにも有用だ。

BOLDLYの試算を中心に、自動運転車量産化に向けた動向に触れていこう。

▼モビリティワーキンググループ(第7回)|デジタル庁

https://www.digital.go.jp/councils/mobility-working-group/6936350f-a070-42d7-8ab1-3bbd9471bba8

▼資料3:自動運転時代の市場創生 BOLDLY 株式会社

https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/6936350f-a070-42d7-8ab1-3bbd9471bba8/44733a3c/20250128_meeting_mobility-working-group7_outline_03.pdf

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■BOLDLYの試算の概要

自動運転サービスは導入から1年運用で2億円超

量産効果に関しては、デジタル庁所管のモビリティワーキンググループで示されたBOLDLYのプレゼン資料で触れられている。

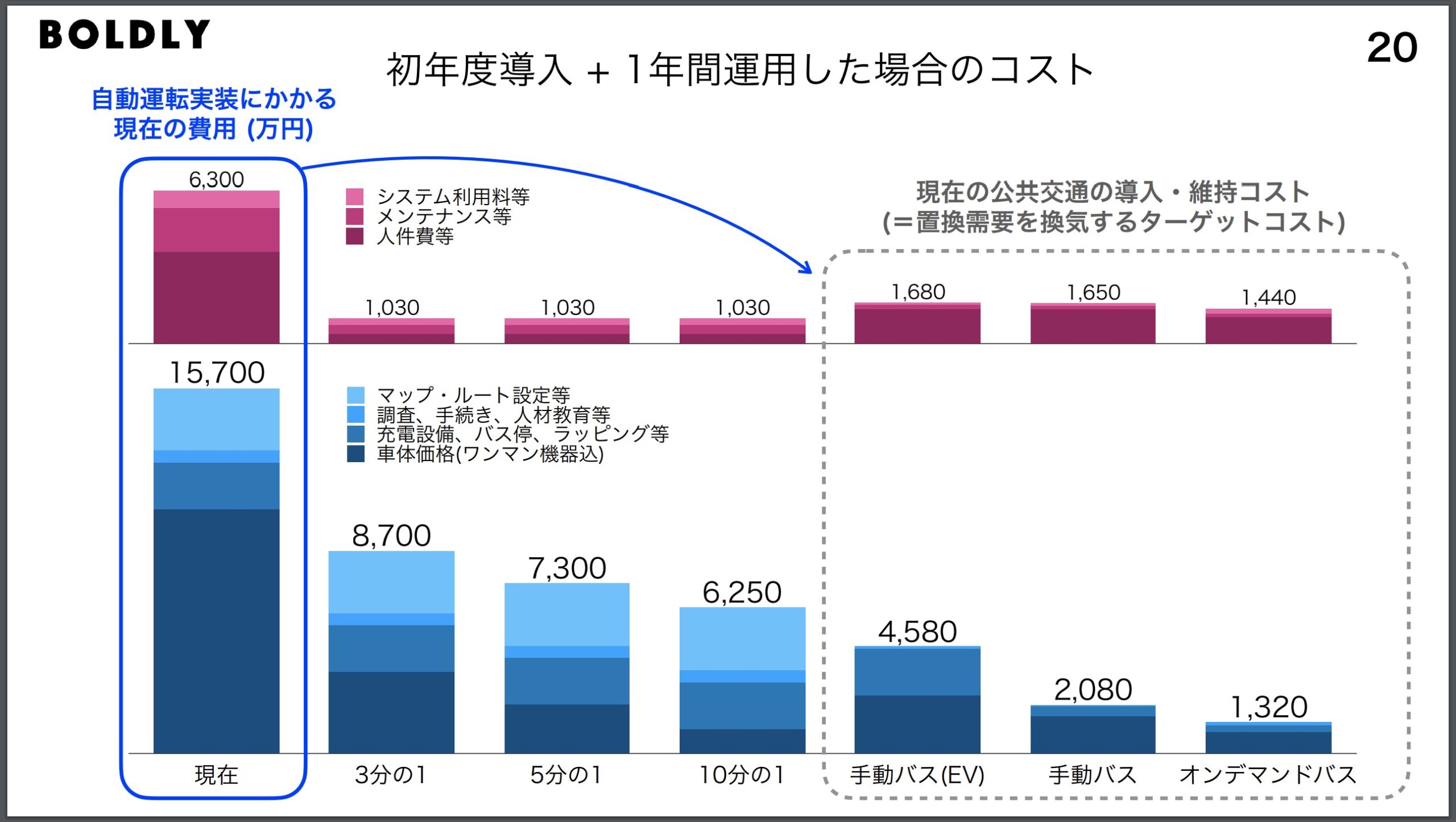

同社によると、自動運転車を導入し1年間運用する際のコストは、現時点において2億2,000万円という。このうち、車両本体は1億500万円で、マップ・ルート設定、充電設備、バス停、ラッピング、各種調査、手続き、人材教育にかかる費用は計5,200万円、イニシャルコストは計1億5,700万円となる。

残りの6,300万円は、システム利用料やメンテンナンス、人件費などの維持費・ランニングコストだが、このランニング部分は、おそらく無人化を果たすなどすることでその後各年1,030万円に低減できるようだ。

一方、既存公共交通では、手動バス(EV)がイニシャル4,580万円+ランニング1,680万円の計6,260万円、手動バスはイニシャル2,080万円、ランニング1,650万円の計3,730万円、オンデマンドバスはイニシャル1,320万円+ランニング1,440万円の計2,760万円という。

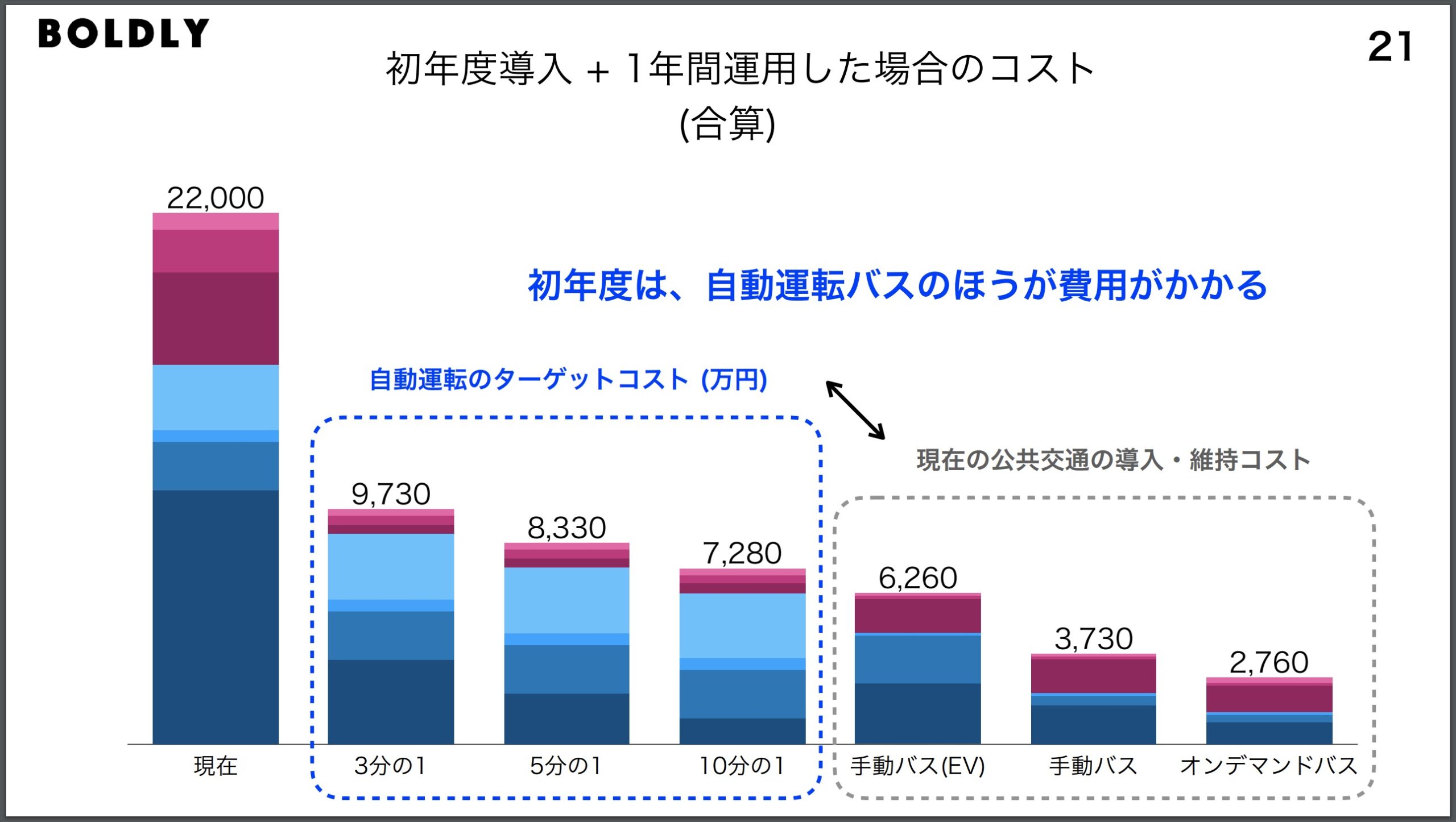

つまり、現状は自動運転車導入・1年運用で2億2,000万円かかるのに対し、既存交通は2,760万~6,260万円となる。明らかに既存交通の方がコストが低いのだ。

車両価格の低下+長期運用で手動運転車を下回る

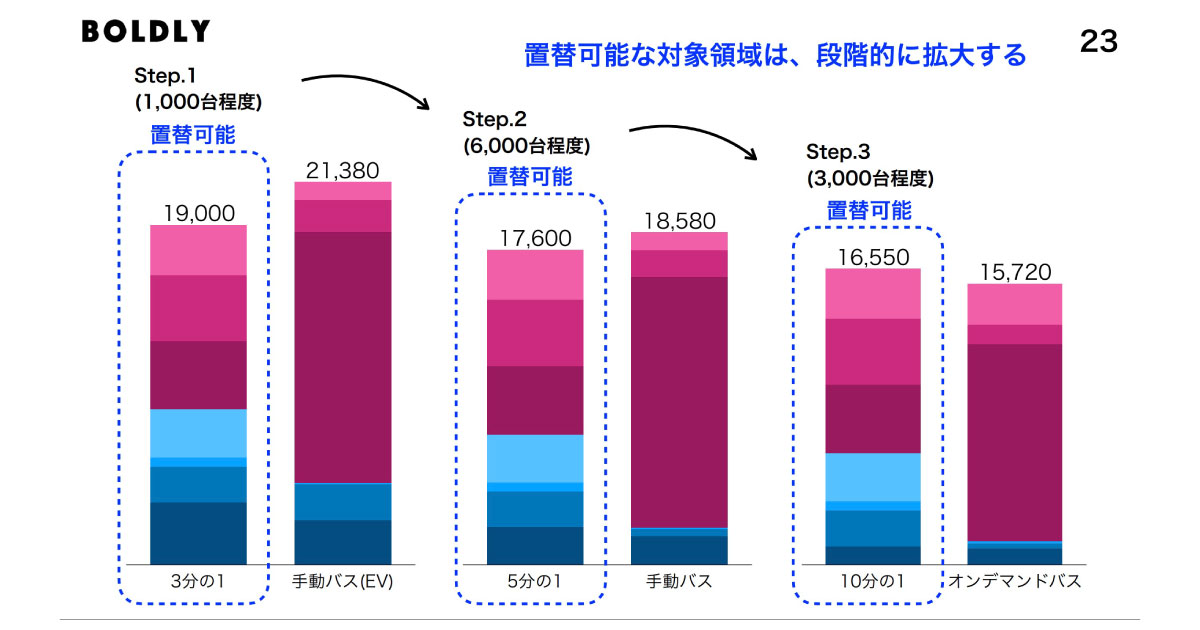

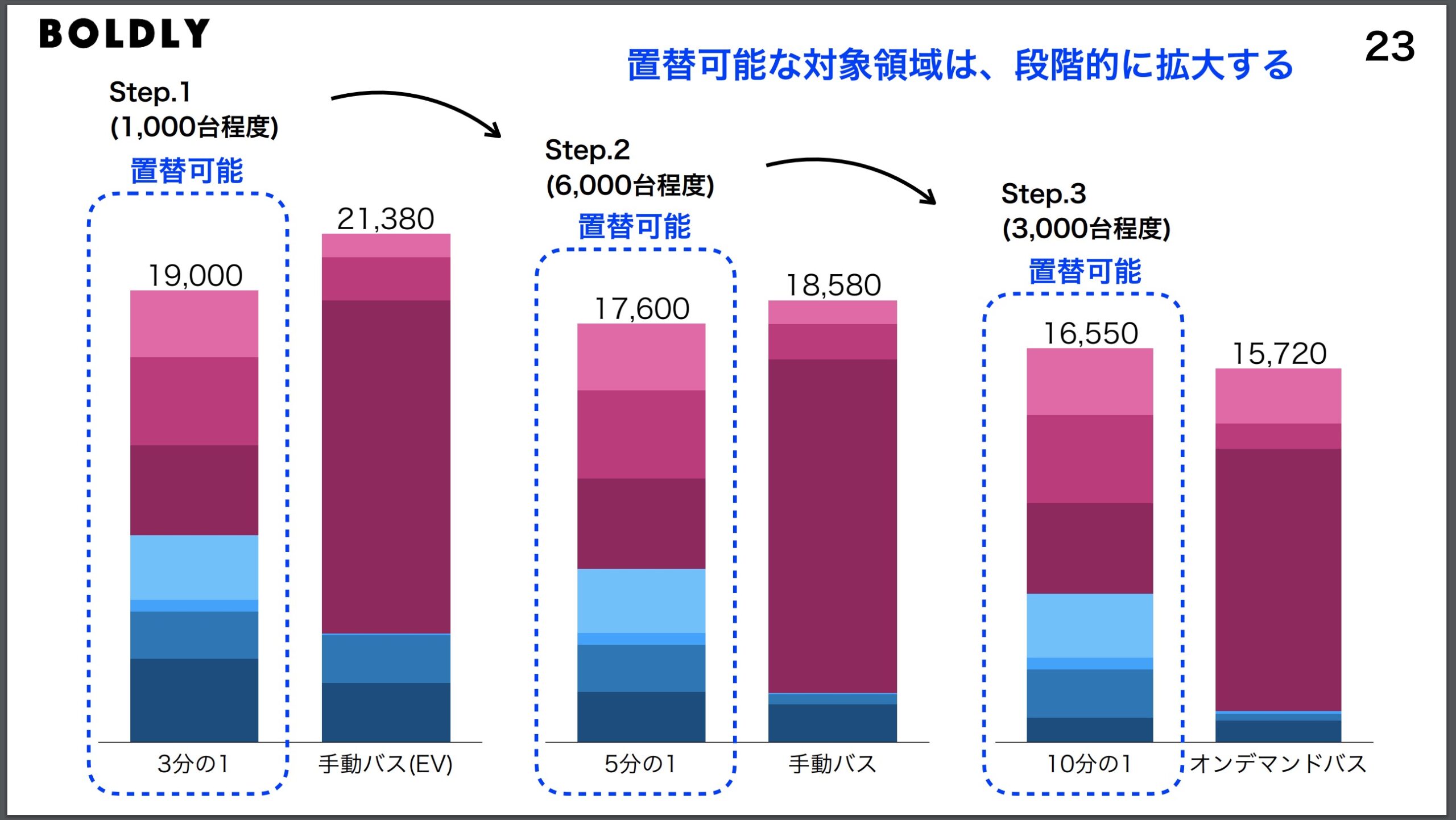

では、自動運転車の車両価格が低下した場合はどうなるか。車両価格が3分の1まで減少した場合、コスト総額は9,730万円となる。5分の1では8,330万円、10分の1では7,280万円だ。手動バス(EV)に近づいたものの、まだ割高だ。

さらに、初年度導入 + 10年間運用した場合はどうなるか。ランニング部分の低コストが生き、車両価格3分の1の場合1億9,000万円、5分の1の場合1億7,600万円、10分の1の場合1億6,550万円となる。

同様に、手動バス(EV)は2億1,380万円、手動バスは1億8,580万円、オンデマンドバスは1億5,720万円となった。

つまり、車両価格が5分の1まで低下すれば、10年間運用した場合の総コストは手動運転バスを下回るのだ。

こうした車両価格の低下には、最先端技術の普及レベル化や車両の量産化などが欠かせないが、BOLDLYは、車両価格3分の1には1,000台程度、5分の1には6,000台程度と見積もっているようだ。おそらく概算だが、6,000台規模の量産・実用化が可能になるフェーズに達すれば、中長期スパンの運営コストが既存交通を下回ることになる――という分析だ。

BOLDLYは「重要な鍵となるのは2025~27年量産開発を推進すること」と締めくくっている。1台あたりのコストを3分の1~10分の1にし、市場への供給可能台数1,000~3,000台ペースを実現すべしとしている。

BOLDLYは、国内の自動運転実証・サービスで随一の実績を誇る。それだけに説得力のある分析と言える。年間維持費1,030万円の内訳など明示されていない部分も気になるところだ。金額から察するに、車内無人化は完遂し、遠隔オペレーターが1人数台を管理するフェーズを想定しているのかもしれない。

地域で継続可能な体制を構築

資料ではこのほか、自動運転実装プロセスにおける関係各社の役割の変化についても触れている。サービス実装には、BOLDLYと交通事業者、保守事業者、MaaS事業者、パートナー企業、地域住民らが関わってくる。

当初は、セーフティドライバーや遠隔監視、整備士などの人材育成や、走行データ分析、試乗会・視察対応、有識者会議運営・レポート対外公開などもBOLDLYが担っていたが、最近ではこうしたタスクを交通事業者やパートナー企業が担えるようになっているという。

将来的にはより多くのタスクを地域に移行し、地域で持続可能なサービス・ビジネスを構築していく構えだ。

2025年から社会実装2.0時代へ

BOLDLYは、2024年までを自動運転の「社会実装1.0」、2025~2030年を「2.0」、2030年以後を「3.0」と位置付けている。1.0時代は各地域が個別に実装を進めるフェーズだったが、量産目前の移行期となる2.0時代に本格普及に向け乗り越えるべき壁を越え、軌道に乗り始めるとみている。

国産比率、品質を高め、デジタル公共財の整備も進んでいき、自動運転車の数は一気に膨れ上がり、本格的な普及期となる3.0時代につながっていく――という見立てだ。

レベル4認可5件含む16カ所でBOLDLYが活躍

2024年12月時点で、国の補助事業を通じて自動運転車を用いた一般道における通年運行事業を実施しているのは19カ所に上る。事業採択は計99件に上り、このうち26件が通年運行を予定しているという。

このうち、BOLDLYは北海道上士幌町、同帯広市、茨城県境町、千葉県横芝光町、東京都大田区、山梨県富士吉田市、同甲斐市、新潟県弥彦村、愛知県日進市、同小牧市、石川県小松市、岐阜県岐阜市、三重県多気町、兵庫県養父市、熊本県熊本市、愛媛県伊予市、同松山市の16カ所に携わり、通年運行・実用化を達成したという。

上士幌町、大田区、小松市、多気町、松山市の取り組みはレベル4認可を受けており、特定自動運行許可を取得した例も出ている。

■自動運転量産化に向けた取り組み

バスよりもタクシーの方が量産効果を生み出しやすい?

自動運転車の量産化に関しては、日本を含む世界各地で早くから導入されてきた仏NAVYAのARMA(現Navya Mobility)でも数百台規模となっている。自動運転黎明期の象徴と言えるモデルだが、オリジナル車両の量産化、そして普及にはやはり時間を要するフェーズだったと言える。

一方、既存の自家用車を改造して自動運転化している米Waymoや中国百度は、それぞれ1,000台規模に達している。OEMと協力し、量産化済みのモデルをベースに自社開発した自動運転システムを統合するスタイルであれば、比較的安価に自動運転車を構築できる。

また、バスと比べ、タクシーはサービスエリア一カ所あたりに必要となる台数が多い。こうした点を踏まえると、タクシーの方が量産効果を早く発揮できると言えるが、その分自動運転の難易度が上がるため、実用化そのものに時間を要する点も考慮しなければならなそうだ。

ティアフォーが量産化に向けた取り組みを加速

国内では、ティアフォーが量産化に向け動き出している。同社は2023年、自動運転機能に対応したEV生産を加速させる新たなソリューション「ファンファーレ」の提供を開始した。

ティアフォーは完成車メーカーと提携し、OEMから提供される車両に対しステアリングなどの駆動系の電動化モジュールやレベル4水準の自動運転機能に対応した電気電子アーキテクチャを開発した。これにより、後付けソフトウェアによってサービス提供時の自動運転機能を定義可能な設計を実現している。

ファンファーレは、これらの設計と環境を活用し、顧客が自社ブランドを通じてレベル4水準の自動運転EVを製品化・販売・利用できるよう支援するソリューションだ。ティアフォーが開発したEVをホワイトレーベル製品として提供し、顧客が自ら自動運転機能を定義する方式だ。

小型バスの提供から開始し、2024年までに9車種の商用車モデルを順次出荷する予定で、2025年には300台の生産を目指す方針としている。

ラインアップの一つである自動運転小型EVバス「Minibus」はすでに販売されており、長野県塩尻市のレベル4サービスなどで活躍している。

また、ラインアップの一つ「Shuttle Bus」を改良したモデルは、2025年までに次世代ロボットタクシー向けの新たな車両モデルとして製品化する予定という。

【参考】ティアフォーの自動運転ソリューションについては「ついに「国産自動運転バス」が全国展開!アイサン、ティアフォー製を各地で」も参照。

Turingは完全自動運転EV製造へ

自動運転スタートアップのTuringも量産化を見据えた自動運転開発に熱を入れる一社だ。高度なAI技術を武器に自動運転開発を進める同社は、自動運転車両の製造も見据えた事業を展開している。

同社は2023年、試作車両開発を手掛ける東京アールアンドデーと戦略的パートナーシップを結ぶなど車両製造・生産に関する技術習得にも力を入れており、千葉県柏市に車両生産拠点「TURING Kashiwa Nova factory」をすでに設けている。

計画では、2025年に自動運転EV100台を製造し、2030年には限定領域を設定しないレベル5の完全自動運転EV10,000台の生産を目標に掲げる。

憶測だが、車両設計においても既成概念にとらわれない独自の発想や技術を盛り込んでくるのではないだろうか。ワクワク感を伴う開発の行方に注目したい。

【参考】Turingの取り組みについては「Turing、完全自動運転EV「2030年10,000台」宣言 半導体チップも製造へ」も参照。

TISとPIX Movingも量産工場を建設

TISインテックグループのTISと自動運転EV開発を手掛けるピクシームービングは2024年6月、合弁ピクセルインテリジェンス(PIX JV)を設立し、自動運転車の量産を目指す計画を発表した。

ピクシームービングは、汎用性の高い自動運転ソリューションをプラットフォーム化し、さまざまなモビリティを実現する中国PIX Movingの日本法人だ。

PIX JVは2024年中に日本での最初の工場となる茅ヶ崎工場を開業し、2028年までに日本国内に第二工場を設立して年間1万台以上まで製造キャパシティを拡大する。

最先端のAIGC(AI-Generated Content)設計、3Dプリントなどの製造技術を茅ヶ崎工場に導入し、自動運転Robo-Busや無人販売EV、有人・無人運転のミニEV(Robo-EV)、屋外・屋内デリバリーロボット、屋外自動運転清掃EV、自動運転汎用スケートボード型EVシャーシーなどを量産するとしている。

【参考】PIX JVの取り組みについては「中国企業、日本で「自動運転車の工場」建設 年産1万台へ、年内開業」も参照。

モビリティ製造に変革をもたらす「MIH」にも注目

海外では、台湾の鴻海精密工業(Foxconn)が主導するEVの共同開発プロジェクト「MIHコンソーシアム」に注目したい。従来のエンジン車とは異なるBEVならではの新設計で低コスト生産を実現する構えだ。

日本企業を含む世界の企業数千社が参画し、新規格のEV開発・製造に向けた取り組みを進めている。自動運転関連はティアフォーが主導しており、自動運転EVの製造にも期待が寄せられる。

安全性や耐久性などを保ちつつ、どのような形で自動車の製造現場に変革をもたらすか、要注目だ。

【参考】MIHの取り組みについては「鴻海系MIH、自動運転レベル2〜4対応のEVコンセプトカーを発表」も参照。

■【まとめ】社会実装2.0のフェーズに突入

量産化を見据えた取り組みは大きく進み始めており、今後は需要がどのように伸びていくか、そしてオペレーターを含む本質的な無人化がどの段階で図られるかなどに注目が集まるものと思われる。

BOLDLYの言葉を借りれば、今まさに社会実装2.0のフェーズに突入し、こうした取り組みが本格化していく時代を迎えつつあるのだ。この新たなフェーズを各社はどのような戦略で歩むのか。その動向に注目だ。

【参考】関連記事としては「自動運転バス・シャトルのサービス事例一覧 事故の発生状況は?」も参照。

の料金プラン・特徴・評判・審査内容を解説!新車中古車カーリース・サブスク")

の意味・読み方は?自動車業界の新潮流を示す")

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")