EV(電気自動車)を中心とした「新エネルギー車」(NEV)の開発・量産化が右肩上がりの成長を続けている。従来の内燃機関を備えた自動車から純バッテリー式のBEVへのシフトが徐々に進み始めているのだ。

自動車の構造そのものが変化を遂げようとする中、自動車生産に関わるサプライヤーの構成にも変化が表れている。

この記事では、中国市場におけるNEV製造に関するサプライヤーについて、国際会計事務所KPMGが発行した資料を参照しながら解説していく。

記事の目次

■2020年のBEV登録台数は前年比40%増の201万台に

国際エネルギー機関の発表によると、2020年における純バッテリー式のBEVとプラグインハイブリッド(PHEV)の新車登録台数は前年比40.8%増の297万台に達したようだ。

BEVは同30.2%増の201万台で、このうち中国が93万台と半数近くを占めている。BEV開発を手掛ける新興企業も続々と頭角を現しており、中国はBEV先進国としての座を確固たるものとし始めている印象だ。

内燃機関を備える従来の自動車とBEVは構造的に大きく異なり、生産工程にも変化が起き始めている。台湾のフォックスコン・テクノロジー・グループ(鴻海科技集団)や中国Xiaomi(小米科技/シャオミ)といったテクノロジー企業が相次いでEV製造分野への参入を表明するなど、今後業界地図が大きく変化していく可能性が高そうだ。

そこで気になるのがEV製造に関わるサプライヤーだ。従来の自動車からEVへのシフトが進む中、サプライヤーにどのような変化が訪れているのか。

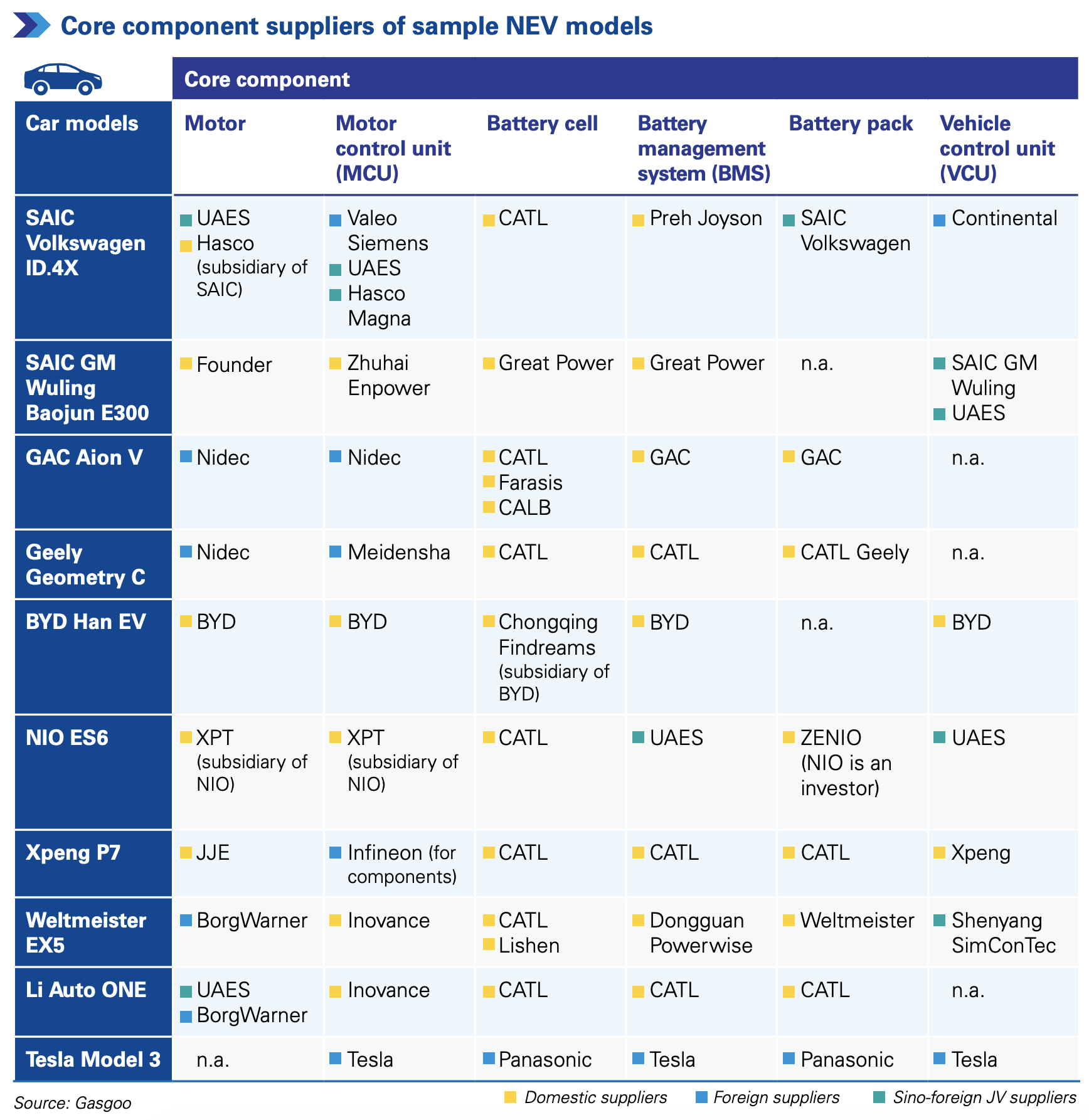

国際会計事務所KPMGが発行した資料「Sinocharged: The bright future of China’s electric vehicle market」の中で、サンプリングした中国市場のNEV10台のモーターやバッテリーといった各コンポーネントのサプライヤーが一覧表示されている。

▼KPMG「Sinocharged:The bright future of China’s electric vehicle market」

https://assets.kpmg/content/dam/kpmg/cn/pdf/en/2021/01/2020-china-leading-autotech-50.pdf

以下、この調査結果の中からBEV6車種をピックアップし、各車を構成するサプライヤーに迫っていく。

■BEV7車種のサプライヤー構成

SAIC Volkswagen ID.4X:車両制御ユニットはContinentalが供給

上海汽車集団(SAIC)とフォルクスワーゲングループの合弁SAIC Volkswagenの「ID.4X」のモーターには、SAIC系サプライヤーと独ボッシュの合弁United Automotive Electronic Systems(UAES)と、SAIC子会社のHascoが採用されている。

モータコントロールユニット(MCU)は、仏Valeoと独Siemensの合弁Valeo Siemens、バッテリーセル(BC)は中国の電池メーカーCATL、バッテリーマネジメントシステム(BMS)は中国サプライヤーのPreh Joyson、バッテリーパックは自社製、車両制御ユニット(VCU)は独Continentalがそれぞれ供給している。

本家となるフォルクスワーゲンのBEV「ID.4」は2020年に発売され、その中国市場向けモデルは、SAICとの「ID.4X」と、第一汽車集団(FAW)との「ID.4Crozz」の2モデルが存在する。本家とはバッテリー出力などのコンポーネントやデザインなど仕様が異なり、中国向けに同国中心にサプライヤーを採用している印象だ。

Geely Geometry C:モーターは日本電産、MCUは明電舎

吉利汽車(Geely)系のNEVブランドGeometryのモデル「Geometry C」は、モーターにNidec(日本電産)、MCUにMeidensha(明電舎)が採用されるなど、日本企業の活躍が目立つ。

このほか、BCとBMSはCATL、BPはCATLと Geelyの合弁CATL Geely、VCUは不明となっている。

明電舎のモーターは、リチウムイオン電池を活用した世界初の量産モデルとして三菱自動車が2009年に販売開始した「i-MiEV」に採用されるなど歴史と実績が豊富だ。三菱自動車のPHEV「OUTLANDER」にもモーター・インバーターが採用されているようだ。

一方、日本電産はモーターとインバーター、減速機を一体化したトラクションモータシステム「E-Axle」の量産を2019年に開始し、これまでにGeometry Cのほか広州汽車 (GAC)の「Aion V」や「Aion S」、「Aion LX」、広汽豊田の「iA5」、GACとNIOの合弁ブランドによる「HYCAN007」などに採用されているようだ。

日本電産は2030年にE-Axle の生産台数1000万台超を達成する計画を発表しており、同年にはトラクションモーターの世界シェア40〜45%を目指す構えだ。

BYD Han EV:グループ内製造にこだわり

比亜迪汽車(BYD)のBEV「Han EV」は、モーターやMCU、BMS、VCUを自社製、BCを子会社Chongqing Findreamsが手掛けるなど、グループ内製造にこだわりを見せている。

同社はノルウェーをはじめとした環境立国への積極進出を図るなどグローバル展開を進めているほか、2019年にはトヨタとEVの共同開発契約を締結している。日本法人のもとEVバスの国内展開も本格化させるなど、注目度の高い1社だ。

NIO ES6:モーターとMCUは子会社XPT製

新興EVメーカー上海蔚来汽車(NIO)のSUV「ES6」は、モーターとMCUは子会社XPT製、BCはCATL、BMSとVCUはUAES、BPは子会社ZENIOをそれぞれ採用している。

2014年に創業し、2018年にニューヨーク証券取引所に上場した新進気鋭のEVメーカーとしてスマート化にも熱心で、クラウドコンピューティングプラットフォームや音声インタラクションテクノロジー、感情エンジンを搭載したAIアシスタントシステム「NOMI Mate 2.0」や、バッテリー充電・交換機能を備えた電源ソリューション「NIO Power」の展開など、先進的な取り組みが目立っている。

20を超えるドライバー支援機能を発揮するADAS「NIO Pilot」はOTAアップデートを可能とするほか、自動運転車にも採用されているモービルアイの「EyeQ4」を搭載している。今後、より高度なADASや自動運転化にも期待が持たれるところだ。

【参考】NIOについては「中国のEVメーカー「NIO」を徹底解剖!独自開発の自動運転技術にも注目」も参照。

中国のEVメーカー「NIO」を徹底解剖!独自開発の自動運転技術にも注目 https://t.co/mdRbvMFmIM @jidountenlab #中国 #EV #NIO

— 自動運転ラボ (@jidountenlab) January 20, 2021

Xpeng P7:車両制御ユニットは自社製

2014年創業のEVメーカー小鵬汽車(Xpeng)のスマートセダン「P7」は、モーターを中国Jing-Jin Electric(JJE)、MCUを独Infineon、BC、BMS、BPをCATL、VCUを自社製で構成している。

最新のADAS「XPILOT3.0」はカメラやミリ波レーダーなど31個のセンサーを備え、高速道路におけるナビゲーションガイド付きパイロットなど20超のセーフティシステムを提供する。学習能力を備えた自動駐車機能も搭載しているようだ。このほか、車載システムには独自OS「XmartOS」を採用している。

【参考】Xpengについては「「中国版テスラ」XPeng、自動運転駐車機能の提供を開始!自社EVの優位性アピール」も参照。

「中国版テスラ」XPeng、自動運転駐車機能の提供を開始!自社EVの優位性アピール https://t.co/XT1QtWROs8 @jidountenlab #自動運転 #駐車 #Xpeng

— 自動運転ラボ (@jidountenlab) June 25, 2021

Tesla Model 3:バッテリーセルなどがパナソニック製

EVメーカーの代名詞的存在となった米テスラ。米国生産モデルと中国生産モデルで相違があるかは不明だが、MCUとBMS、VCUは自社製、BCとBPはパナソニック、モーターは不明となっている。

なお、テスラのモーターには、モーター用巻線設備事業を手掛ける小田原エンジニアリングのソリューションが使用されている。

テスラは中国政府との交渉の末、2019年までに上海にギガファクトリーを建設・稼働し、同市場への本格参入を果たした。米国内の向上も本格稼働して生産性が大幅に向上し黒字化を果たしたが、大型リコール問題や米中対立の長期化などを背景に、工場拡張計画の中止や情報保護の観点から中国内へのデータセンター設置案が報じられるなど、波乱万丈なテスラ劇場は続いている印象だ。

車載電池事業に注力するパナソニックは、2007年にテスラと協業開始するなど早くからパートナーシップを形成しており、ギガファクトリーの建設にも連携して取り組んでいる。なお、同社は2010年にテスラ株を1株21ドル余りで140万株取得していたが、2021年3月までに全株式を売却したことが報じられている。

テスラ株の高騰により売却額は約4,000億円と言われており、出資時の100倍を超すリターンとなったようだ。テスラとの関係は引き続き継続していく方針としており、株式売却の意図は不明のままだ。

【参考】テスラのギガファクトリーについては「テスラ、中国でEV生産工場建設へ イーロン・マスク氏が決断 投資額は不明」も参照。

テスラ、お前もか…遂に中国上陸、ギガ工場建設へ AI自動運転電気自動車の生産シフト? https://t.co/E2D7iu55ui @jidountenlabさんから

— 自動運転ラボ (@jidountenlab) July 13, 2018

■BEV時代は主要コンポーネントと製造工程が変化

モーターとバッテリーが主要コンポーネントに

従来の内燃機関車両と異なり、BEVにおいてはモーターとバッテリーが主力となる。このため、明電舎や日本電産、パナソニックといった要素技術を持つ企業が大きくシェアを拡大していくことが予想される。

ティア1サプライヤーも当然こうした分野の開発を進めているが、自動運転同様高度な専門性を持つ企業レベルまで開発を進めるのは容易ではない。専門性を持つティア2以下のサプライヤーに対し、ティア1は総合力で勝負――といった図式になるのだろうか。

また、フォックスコンのような新規参入組が自動車製造工程そのものにイノベーションをもたらした場合、ティア1と言えどもシェアを大きく食われる可能性がある。主要コンポーネントの変化と製造工程そのものの変化は、業界に大きな変革をもたらしそうだ。

自動運転技術の導入も

BEVをはじめとしたNEVは「スマートカー」と呼ばれることも多い。電気主体のBEVなどはIT関連の技術とも相性が良く、新たなテクノロジーを導入して利便性や快適性、安全性などを高めていくことが予想される。

こうした流れは、自動運転技術とも結びついていく。自動運転技術もまたBEVとの相性が高く、「自動車のスマート化」という観点にも大きく貢献するからだ。

テスラやNIO、XpengといったEV専門メーカーは、自動運転開発にも力を入れている。現状はADASだが、将来的にはレベル4以上の開発に進んでいく可能性が高い。

こうしたBEV×自動運転車両にも、次世代に向けたサプライヤーのコンポーネントがどんどん導入されていきそうだ。

【参考】フォックスコンの取り組みについては「Foxconnが将来、自動運転EVの「世界の工場」になる未来」も参照。

Foxconnが将来、自動運転EVの「世界の工場」になる未来 https://t.co/4vgJnGLifz @jidountenlab #Foxconn #自動運転 #EV

— 自動運転ラボ (@jidountenlab) March 3, 2021

■【まとめ】BEVや自動運転市場が新たなビジネス機会に

中国市場は独特の規制があるためサプライヤーにも一定の制限がかかっているものと思われるが、主力となるモーターやバッテリー関連では従来のティア1とは異なるメーカーが続々と台頭しており、業界の構造変化の兆しを感じさせる。

こうした変化は、自動運転車の生産現場にも同様に訪れる可能性が高い。BEVや自動運転市場を新たなビジネス機会と捉え、新規参入を果たす企業は今後も続々と登場しそうだ。

【参考】関連記事としては「北京、上海、深セン・・・中国の自動運転タクシー最新事情まとめ」も参照。

するなら?おすすめを口コミ情報から比較【2026年最新】")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")