日本成長戦略策定に向けた官民投資ロードマップ(素案)で、野心的とも言える自動運転目標が示された。2030年代における自動運転車両のグローバル販売台数においてシェア25%を確保し、2030年度までに国内における自動運転サービス運行に供する車両1万台の導入を目指す方針だ。

言わずもがな、相当ハードルが高い目標となっており、達成にはWaymoなど世界トップ勢の一角に食い込む必要がある。

2030年代には、テスラに代表されるようなE2Eによる自動運転やADASの普及が始まっているものと思われるが、そこでシェア25%を目指すのであれば、打倒テスラとも言うべき施策が必要となる。

世界の覇権を狙うテスラは、ある意味わかりやすい目標だ。今後、「打倒テスラ補助金」のようなスキームが登場するのかもしれない。

国の新たな目標と方針について解説していく。

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■官民投資ロードマップ(素案)の概要

海外からの遅れやE2E開発の加速、地政学リスクなどを認識

国が公表した「主要な製品・技術等の官民投資ロードマップ素案」において、自動運転は「デジタル・サイバーセキュリティ・自動運転技術」「情報通信・次世代ワイヤレス」「港湾ロジスティクス・次世代型倉庫」で登場する。自動運転が主題となるのは「デジタル・サイバーセキュリティ・自動運転技術」のカテゴリだ。

▼主要な製品・技術等の官民投資ロードマップ素案(先行検討分を除く)

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/senryaku/dai3/shiryou2.pdf

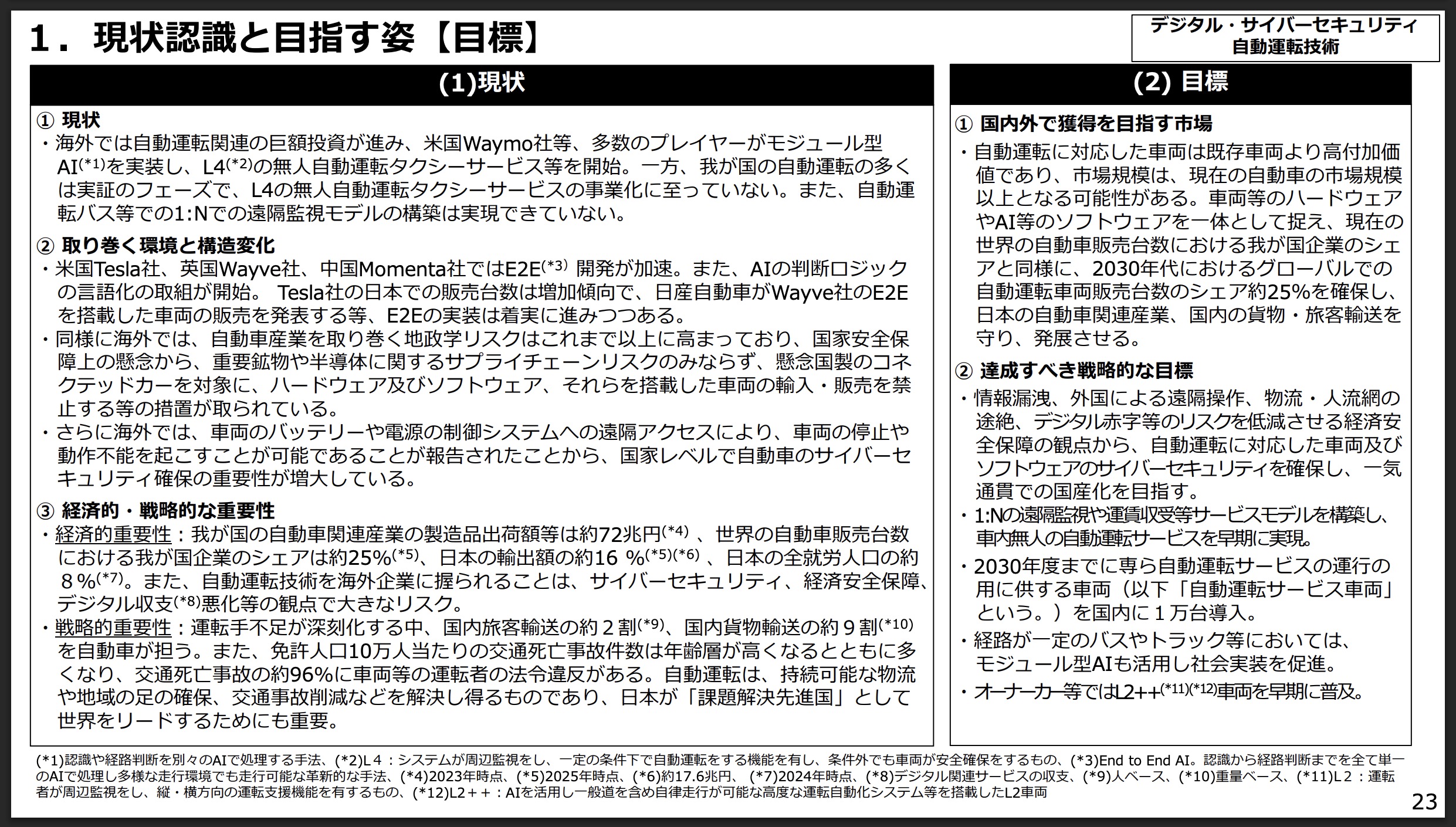

運転手不足が深刻化する中、国内旅客輸送の約2割、国内貨物輸送の約9割を自動車が担っている。また、交通死亡事故の約96%にドライバーの法令違反があることなどを踏まえ、自動運転は持続可能な物流や地域の足の確保、交通事故削減などを解決し得るものであり、日本が課題解決先進国として世界をリードするためにも重要としている。

現状認識として、海外では自動運転関連の巨額投資が進み、Waymoなど多数のプレイヤーがモジュール型AIを実装し、レベル4の無人自動運転タクシーサービスなどを開始している。一方、日本の取り組みの多くは実証フェーズで、レベル4自動運転タクシーの事業化に至っていない。自動運転バスにおける「1:N」の遠隔監視モデルの構築も実現できていないとしている。

また、テスラやWayve、Momentaに代表されるようにエンドツーエンド(E2E)開発が加速しており、AIの判断ロジックの言語化の取り組みが始まっている。

海外では自動車産業を取り巻く地政学リスクがこれまで以上に高まっており、国家安全保障上の懸念から、重要鉱物や半導体に関するサプライチェーンリスクに留まらず、懸念国製のコネクテッドカーを対象にハードウェアやソフトウェア、それらを搭載した車両の輸入・販売を禁止するといった措置をとるケースが出ている。

さらに、車両のバッテリーや電源の制御システムへの遠隔アクセスにより、車両の停止や動作不能を起こすことが可能であることが海外の研究で報告されるなど、国家レベルで自動車のサイバーセキュリティ確保を行う重要性が増大している。

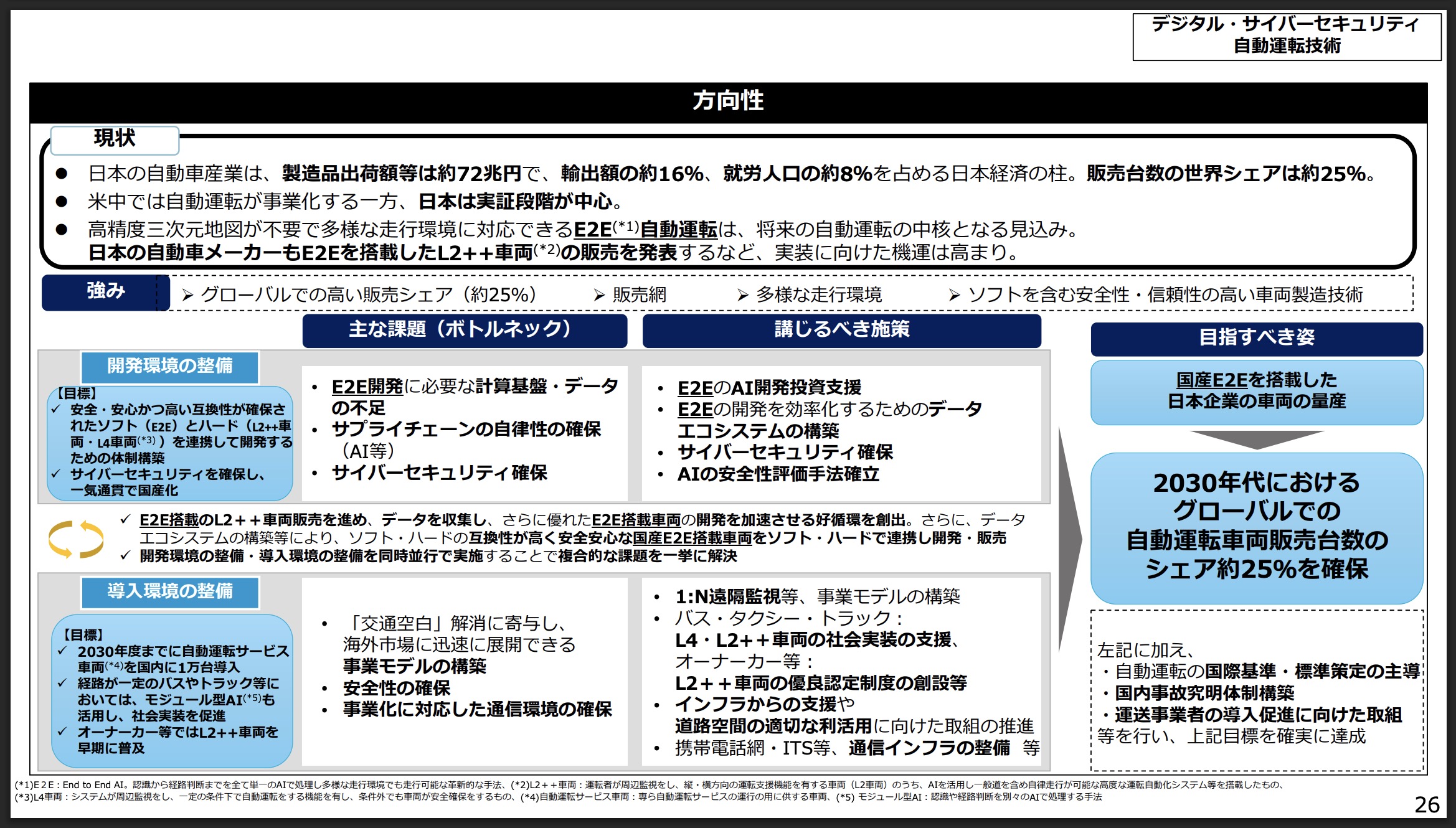

経済的観点では、日本の自動車関連産業の製造品出荷額などは約72兆円で、世界の自動車販売台数における日本企業のシェアは約25%、日本の輸出額の約16%、日本の全就労人口の約8%を自動車産業が占めている。自動運転技術を海外企業に握られることは、サイバーセキュリティ、経済安全保障、デジタル収支悪化などの観点で大きなリスクとなる点に触れている。

自動運転化される2030年代もグローバル販売台数のシェア25%を堅持

自動運転に対応した車両は既存車両より高付加価値となり、その市場規模は現在の自動車の市場規模以上となる可能性が考えられる。車両などのハードウェアとAIなどのソフトウェアを一体として捉え、現在の自動車販売台数における日本シェアと同様、2030年代におけるグローバルでの自動運転車両販売台数のシェア約25%を確保し、日本の自動車関連産業、国内の貨物・旅客輸送を守り発展させる。

セキュリティ面では、情報漏洩や外国による遠隔操作、物流・人流網の途絶、デジタル赤字などのリスクを低減させる経済安全保障の観点から、自動運転に対応した車両及びソフトウェアのサイバーセキュリティを確保し、一気通貫による国産化を目指す。

自動運転サービス車両は2030年度までに1万台

また、1:Nの遠隔監視や運賃収受サービスモデルを構築して車内無人の自動運転サービスを早期実現し、2030年度までに自動運転サービスの運行に供する車両1万台の導入を目指す。

特定ルートを走行するバスやトラックなどにおいては、従来のモジュール型AIも活用して社会実装を促進する。オーナーカーなどでは、「L2++」車両の早期普及を目指す。L2++はレベル2++で、「AIを活用し一般道を含め自律走行が可能な高度な運転自動化システムなどを搭載したレベル2車両」としている。テスラのFSDのようなイメージと思われる。

E2Eを今後の自動運転開発のコアに

E2Eは莫大なコストが必要となる高精度三次元地図が不要で、さまざまな走行環境で自律走行可能な革新的アプローチとなる。経路が一定のバスやトラックにおいてはモジュール型AIも有効だが、E2Eが今後の自動運転のコアになる見込みとしている。

高い自動車販売台数シェアや強力な販売網、ソフトを含む安全性・信頼性の高い車両製造技術などの日本の強みを生かし、E2E搭載のL2++車両の販売を進めて大量のデータを収集し、さらに優れたE2E搭載車両の開発を加速させる好循環を創出する。

さらに、データエコシステムの構築などにより、ソフト・ハードの互換性が高く安全安心な国産E2E搭載車両をソフト・ハードで連携し開発・販売していく。

1:N遠隔監視や運賃収受サービスモデルの確立も重視

また、海外市場でも展開できる1:N遠隔監視や運賃収受サービスモデルの確立、サイバーセキュリティの確保、車両の遠隔監視や安全円滑な運行を支える通信インフラ機能や駐車場など公道以外のマップの整備、物流拠点の環境整備など、自動運転導入環境整備を国内で同時並行で実施し、複合的な課題を一挙に解決していく。

同志国とも連携し、最終的に国産E2E搭載車両の量産化を実現し、国際基準・国際標準策定を主導しながら、グローバルで自動運転車両販売台数の約25%のシェア獲得を目指す。

つまり、自動運転シェア25%の中には、自家用車におけるL2++車両も含まれている……ということだ。

【参考】関連記事「自動運転開発における「ルールベース」「E2Eモデル」を解説!開発事業者の動向やトレンドも」も参照。

E2E開発を促進、同志国の技術も活用

政策手段としては、開発環境整備の支援として以下のパッケージを検討する。

- E2EのAI開発投資支援

- E2Eの開発を効率化するためのデータエコシステム構築

- 自動運転車のサイバーセキュリティ確保に向けて必要な取り組みを検討した上で関連する投資を促進

- E2Eによるレベル4実装に向けた課題である安全性評価手法を確立

- 同志国のモジュール型AIを活用し、モジュール型AI搭載の自動運転に対応した車両の社会実装を早め、同志国のE2E搭載の国産レベル2車両で走行実績データを蓄積。E2E搭載の自動運転の研究開発を促進

「同志国のE2E搭載の国産レベル2」云々は、日産の取り組みを念頭に置いている可能性が高い。日産は、同志国の英国Wayveの技術を活用した高度なレベル2実装を目指している。

一方、トヨタは中国Momentaと手を組んでいるが、中国は同志国ではないため該当しない。同盟国の米国をはじめ、同志国の英国やドイツ、フランスなどが有力な提携国となりそうだ。

【参考】関連記事「日産の自動運転技術まとめ!ProPILOT(プロパイロット)やEasy Rideとは?」も参照。

L2++の導入を促進

また、導入環境の整備に向けた支援としては、以下のパッケージを検討している。

- 1:Nの遠隔監視や運賃収受サービスモデルの確立

- L2++など、高度な自動運転技術の円滑な浸透を図るための仕組みを構築するとともに、交通空白解消や運送事業者の自動運転技術の導入を促進するために必要な施策の実施

- L2++車両の需要を生み出すとともに運転手不足などの社会課題を解決するため、公共ライドシェアなど二種免許がなくとも運行可能な交通形態における利用促進

- 自動運転車両が事故を起こした際の原因究明を国内で行う体制の構築

- 供給側の責任分担への不安感を払拭するため、責任体制について再点検を実施

- AI活用など高度な運転自動化システムを搭載したL4及びL2++の自動運転技術を活用したバス・タクシー・トラックの社会実装に向けた取り組みについて、優良事例として横展開できる事業をより強力に支援

- 高齢運転者による事故削減や地域の足の確保をはじめとする課題解決に向け、E2EなどAI搭載のL2++車両の社会受容性向上のための優良認定制度創設と認定車両の普及促進策

- 国際基準・標準策定を主導し、国産自動運転に対応した車両やE2Eなどの海外展開を後押し

- 遠隔監視に必要な携帯電話網や安全・円滑な自動運行を支援するためのITS通信インフラや情報通信基盤の整備・拡充・高度化の支援、通信システムの信頼性確保に関する実証・実装に必要な費用支援

- 効果的なデータ利用によるインフラからの支援や道路空間の適切な利活用に向けた取り組み推進

■政府目標の実現性

2030年度までに無人の自動運転車1万台は可能か?

現在主力の自動運転バスから見ていこう。国土交通省の統計データによると、2022年度の乗合バス車両数は5万4,474台となっている。コロナ禍前の水準で約6万台となっており、このうち1万台を今後5カ年で無人運行に変えることができるか?――と言えば、おそらく無理だろう。

現在、日本国内で特定自動運行許可を取得しているのは約10カ所で、台数で言えば10~20台といったところだろう。ここから加速度的に社会実装が進み、2026年度に50台、2027年度に200台――と増加していく可能性は十分考えられるが、さすがに2030年度に1万台の大台に乗せるのは難しいのではないか。

新規エリアでも実証3カ月で無人サービスを実装可能な水準まで技術が向上し、かつ量産効果でコストが大きく低下すれば……とも考えたが、その技術の高度化にメーカーの量産体制が追い付かない可能性も高い。自動運転バスだけでは無理筋な話だろう。

期待があるとすれば自動運転タクシーだが、これもさすがに1万台はハードルが高い。自動運転タクシーであれば、一つのエリアで数十台規模のフリートを導入することができる。Waymoに続き複数の開発プレイヤーが日本市場に参入し、E2E水準の技術で次々とエリアを拡大していけば可能かもしれないが、さすがにそれは都合が良過ぎる予測となる。

あくまで目標とし、1万台を目指すくらいの勢いで頑張ろう――と捉えるのが良さそうだ。

▼バスの車両数、輸送人員及び走行キロ(数字でみる自動車2024)

https://www.mlit.go.jp/jidosha/content/001757876.pdf

【参考】関連記事「自動運転、2024年度に一般道20カ所以上で通年運行 政府目標」も参照。

2030年代にシェア25%は可能か?

是非とも頑張ってもらいたいところだが、こちらも疑問が拭えない。世界シェア25%を左右するのは、サービス向けのレベル4車両ではなく販売台数の多い自家用車となり、L2++がカギを握るものと思われる。

しかし、現状のシェア25%を支えているのは言わずもがなトヨタであり、トヨタの動向に左右される面が非常に大きい。日産やホンダは自動運転分野に野心的に取り組んでいるが、現状業績そのものが芳しくなく、支援が必要な状況だ。

一方、トヨタは自動運転技術の社会実装に関しては競争に乗ることなくどっしり構えている。トヨタが本腰を入れれば25%の実現性は高まるが、このままでは先行するテスラや中国勢に後れを取り、日産のようにスタートアップと提携する海外自動車メーカーにも先行される可能性が考えられる。

自動車メーカー単体では、テクノロジー企業のテスラに追い付くのは正直無理筋となる。根本的な考え方や開発体制が異なるためだ。そうなると、スタートアップをはじめとする優秀な他社の協力が必要不可欠だ。

それを見越し、同志国の技術云々が盛り込まれているものと推測できるが、それはつまるところ海外他社依存であり、独占に至らない限り日本の復権にはつながらないのではないだろうか。

海外企業の技術を活用してデータを蓄積し自社技術を磨いていく――のは理解できるが、それが本質的なアドバンテージになるとは限らない。例えば日産はWayveと手を組んでいるが、専属パートナーというわけではないだろう。Wayveが他社と手を組むことは十分考えられ、そしてWayveにも日産車両のデータが蓄積されていくことを踏まえれば、同等の技術・データは他所にも流れていくことになる。

レベル4サービスを考えてみてもらいたい。Waymoに車両を供給している(していた)クライスラーやジャガーは、結果だけを見ればレベル4搭載車両の生産台数で世界トップクラスとなるが、自動運転分野におけるアドバンテージを得ていない。売り上げには直結するが、技術面で得るものが限られている、または使いこなせないのだろう。

本気で日本復権を目指すならば、有力海外企業を買収して手の内に収め独占するか、Turingのような期待度の高い国内スタートアップを支援して技術融合を目指すほうが筋が通りそうな気がする。

Turingのような企業に「打倒テスラ補助金」を付与し、国内メーカーとタッグを組ませる――といった道の方が、真の意味で業界の主導権争いに加わることができるのではと思うが、いかがだろうか。

■【まとめ】打倒テスラ・Waymoに向け一点突破するような施策を

目標達成に関して否定的な内容となってしまったが、本気で日本企業に躍進してもらいたいからこその批判と受け取ってもらいたい。

10年余りにわたるこれまでの自動運転施策が一定の成果を上げているのも事実だが、海外先行組との技術面の溝を埋めるには至っていない。この差を埋めずして自動運転分野、自動車分野の覇権争いに加わることはできないが、そのために必要なのは、他でもない「革新的な技術」と「資本」だ。

国内の技術開発力が養われなければ、結局のところ海外依存を免れない。そうなると、プラットフォームなど自動運転技術以外の部分で勝負するほかなくなるが、こうした面でも現状日本は後れを取っている。

口先だけでなく、本気で「打倒Waymo」「打倒テスラ」を目指すことができる技術開発力をいかに日本のものとするか。そこに一点突破をかけるのも良いのではないだろうか。

【参考】関連記事としては「【最新版】自動運転、日本政府の実現目標・ロードマップ一覧|実用化の現状解説」も参照。

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")