自動車業界が自動運転業界へのシフトを強める中、下請け企業の構造も変わりつつあるようだ。帝国データバンクが2019年3月に発表した最新の「トヨタ自動車グループ」下請企業調査によると、一次下請け・二次下請けともに非製造業部門の「受託開発ソフトウェア」が初めて業種別企業数で最多となった。

裾野が広がるソフトウェア開発の現場と、それに伴うソフトウェア需要。その背景に何があるのか。要因を探ってみた。

記事の目次

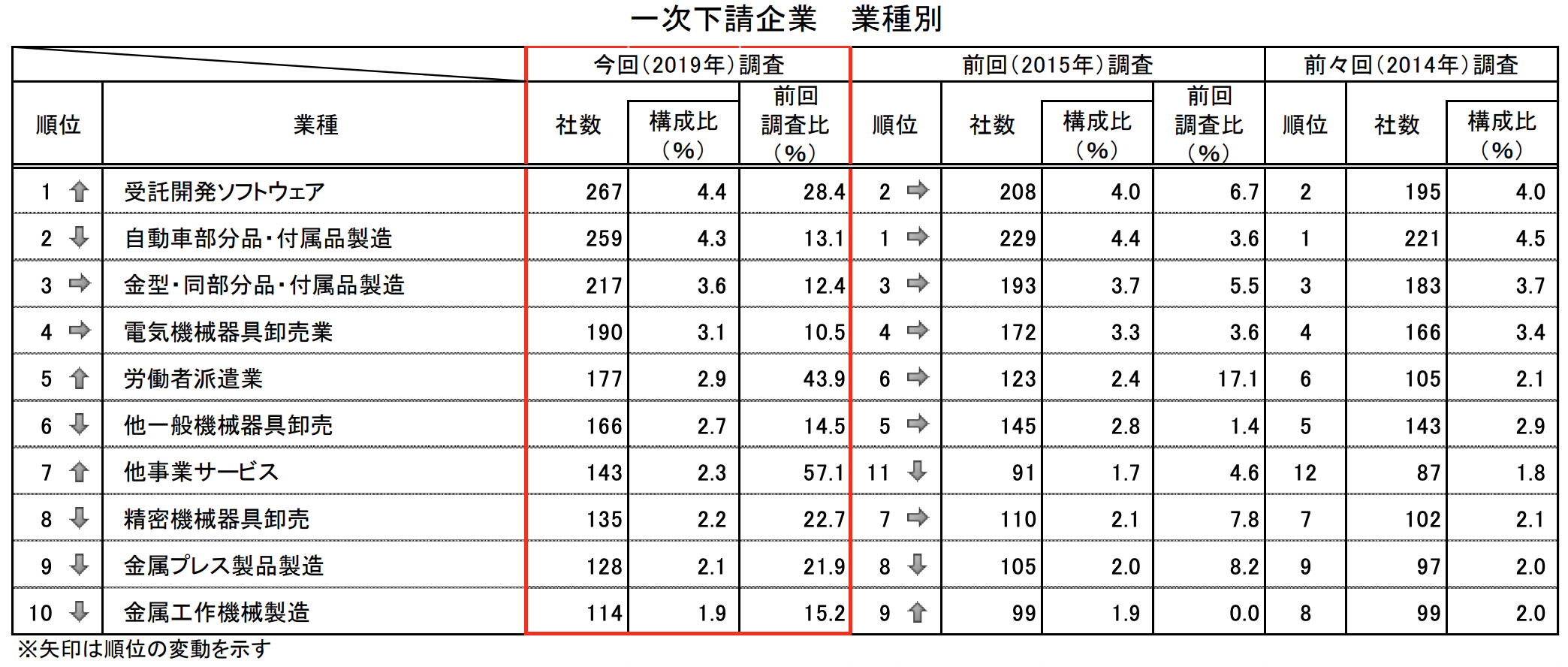

■一次下請け、「受託開発ソフトウェア」が267社でトップに

同調査は、主関連会社や子会社計16社のトヨタグループの下請け企業を対象としており、グループと直接取引を行う一次下請けが6091社、間接的な取引を有する二次下請けが3万2572社の計3万8663社で、2015年の前回調査から7591社増加している。

一次下請けの業種別企業数では、非製造業の「受託開発ソフトウェア」が267社となり初めて首位に躍り出た。前回調査では2位の208社で、4年間で28.4%の増を記録している。

2位は「自動車部分品・付属品製造」で、前回から13.1%増の259社。3位は「金型・同部分品・付属品製造」で同12.4%増の217社、4位は「電気機械器具卸売業」で同10.5%増の190社、5位は「労働者派遣業」で同43.9%増の177社の状況。

同様に、二次下請けでは「受託開発ソフトウェア」が同64.4%増の1340社で1位となり、2位が「電気機械器具卸売」で16.7%増の1166社、3位が「金型・同部分品・付属品製造」で同29.7%増の934社、4位が「金属プレス製品製造」で同26.5%増の855社、5位が「鉄鋼卸売」で同9.1%増の839社と続いている。

■ソフトウェア需要増の背景

近年はHVやADASなどで需要増加

帝国データバンクは、「受託開発ソフトウェア」をはじめとする非製造業の需要が伸びている要因について、ハイブリッド車(HV)や燃料電池車(FCV)に代表される電動化・電子化、T-Connectなどの通信機能といったカーエレクトロニクスのほか、自動(衝突被害軽減)ブレーキ(プリクラッシュセーフティシステム)など安全装備の充実を進めるなかで、システム制御を行うECU(エレクトロニックコントロールユニット)などに搭載する組み込みソフトウェアの需要が急増していることなどを挙げている。

従来、自動車のアクセルやブレーキ、ステアリングといった基本的な動作は機械的な原理で制御していたが、電子制御技術の進化にともない、エンジン制御をはじめHV(ハイブリッド)制御やゲートウェイ、ガス燃料用エンジン制御、トランスミッション制御、エアバッグ制御、パワーステアリング制御、充電制御など、ECUの採用が飛躍的に高まっている。

1980年代に走行制御分野で搭載が広がり始め、1990年代にはカーナビの普及などを背景に情報系システム分野、2000年代にはエネルギーマネジメント分野、2010年代には車載HMI(Human machine interface)システムやADAS(先進運転支援システム)をはじめとした自動運転分野でそれぞれ伸びを見せており、コネクテッドカーを含め今後も自動運転分野で大きな需要を生み出すものと考えられる。

成長が大きく期待される将来市場

富士キメラ総研が2018年4月に発表したECUの世界市場予測によると、ECUの2017年の市場は約24億個、約8兆9100億円だったが、今後HVやEV、スマートセンサー、アクチュエーターなどが伸び、2025年には約44億個、約14兆5500億円に拡大すると予測している。当然、このECUに組み込まれるソフトウェアの需要も右肩上がりが続くことになる。

また、矢野経済研究所が2017年6月に発表した車載ソフトウェア市場に関する調査結果によると、2016年の国内車載ソフトウェア市場は前年比38.3%増の5250億円で、2020年に7475億円、2030年には9950億円に拡大すると予測している。

NEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)が2016年に開催したセミナー資料によると、組み込みソフトウェアの2014年における国内市場規模は796億円、世界市場規模は1兆1352億円で、2030年には世界市場が1兆9903億円に達すると予測している。分野別では、車載分野が全体の約40%と最も高く、2014年(世界市場)は4613億円、2030年予測(同)では8088億円となっている。

上記各調査は、調査対象の違いなどにより数字にばらつきがあるものの、ECU・組み込みソフトウェアの需要が将来にわたって伸び続けている点で共通しており、受託開発ソフトウェア分野の下請け企業もまだまだ増加するものと思われる。

【参考】組み込みソフトウェア需要については「自動運転の車載向け開発で競争過熱 組込ソフトウェア、2030年に2兆円市場 専門エンジニアの求人・需要増も」も参照。

組込ソフトウェア、2030年に2兆円市場 自動運転の車載向け開発で競争過熱 IoTやAIなどの第4次産業革命で加速|自動運転ラボ https://t.co/HMkYpTMBJ5 @jidountenlabさんから

— 自動運転ラボ (@jidountenlab) August 12, 2018

関連市場拡大ですそ野も広がる

Connected(コネクテッド)、Autonomous(自動運転)、Shared(シェアード)、Electric(電気自動車)の「CASE」が本格化すると、ソフトウェア需要はこれまで以上に格段に伸びることが予想される。

近年は、ADAS(先進運転支援システム)をはじめとした自動運転分野における開発ソフトウェアの需要が急増しており、カメラやミリ波レーダーなどのセンサー類を制御するソフトウェア需要が伸びているが、今後は、自動運転技術の高度化に伴う開発ソフトウェアやAI(人工知能)に対応したソフトウェアなど、もはや自動車そのものがコンピュータ化する様相で、自動運転を制御するソフトウェア需要は飛躍的に伸びる一方だ。

組み込みソフトウェアに代表される従来のソフトウェアは、カーナビやトランスミッションなど各ハードを制御することが主目的だったが、自動運転においては、センサーを制御するソフトウェア、センサーが解析したデータを解析するソフトウェア、それをもとに各ハードを制御させるソフトウェアなど、必要絶対数が大幅に増す。これまで手動で制御していたものを自動化(コンピュータ化)するため、必然的に多くのソフトウェアが必要になるのだ。

組み込み以外のソフトウェア需要も

また、コネクテッドカー向けの通信システムや各種コンテンツをはじめ、自動運転技術を支えるダイナミックマップ、自動運転化に伴うサイバーセキュリティシステムなど、関連する市場も拡大していくため、組み込み以外のソフトウェア需要も含め横方向に広がっていくことになる。

組み込み以外では、プラットフォーム開発などの分野におけるソフトウェア需要も今後大きくシェアを伸ばしていくことが予想される。オープンソースの自動運転OS「Autoware」の普及を図るティアフォーのように、統合されたソフトウェアそのものが商品化されていくことになるだろう。

関連市場では、MaaS(移動のサービス化)に伴うソフトウェア需要も大きい。ライドシェアやカーシェアといったシェアリングサービスをはじめ、タクシーの配車システムや決済システムなど、さまざまな面でソフトウェアが開発・導入されている。

トヨタ自動車などの自動車メーカーだけではなく、IT系に代表される異業種が自動運転分野に相次いで参入し、新たな発注元となって裾野を拡大していくことになる。

【参考】ティアフォーについては「オープンソース「歴史上必ず勝る」…自動運転OSの第一人者・ティアフォー加藤真平氏」も参照。

オープンソース「歴史上必ず勝る」…自動運転OSの第一人者・加藤氏 日産自動車などのGoogle合流、その狙いは? https://t.co/I00FtlieWZ @jidountenlab #自動運転 #加藤真平 #ティアフォー

— 自動運転ラボ (@jidountenlab) February 21, 2019

■【まとめ】非製造業部門が自動車産業の主軸に

市場規模の拡大とともに高度化・複雑化していくソフトウェア分野だが、そこに商機を見出す企業もある。

組み込みソフトウェアの品質改善に特化したコンサルティング業を手掛ける株式会社エクスモーションは、組み込みソフトウェアの大規模・複雑化が進む自動運転やEV開発などにおいて、プロジェクトの改善や提案、ソースコードの改善などの現場支援、現場で活用できるスキル習得を目指す人材育成、ソースコード診断ツールなどの提供などを行っている。

下請け企業に支えられる組み込みソフトウェア需要をはじめ、これらを最適化するソフトウェアコンサル、スタートアップなども参入する自動運転開発ソフトウェアなど、非製造業部門が今後の自動車産業の主軸になる日はそう遠くないのかもしれない。

【参考】関連記事としては「トヨタの自動運転車、戦略まとめ 実用化はいつから?」も参照。

トヨタの自動運転車、戦略まとめ 実用化はいつから? AIやコネクテッドカーの開発状況、ロードマップも https://t.co/StwCOiDkXv @jidountenlabさんから

— 自動運転ラボ (@jidountenlab) September 17, 2018

とは?意味は?英語で書くと?サービスの種類は?")

の意味・読み方は?自動車業界の新潮流を示す")

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")