グローバルインフォメーションはこのほど、Market Glass社による市場調査レポート「自動運転車保険の世界市場」の取り扱いを開始した。

レポートによると、自動運転車向けの保険の世界市場は2030年に598億ドルに達し、約10兆円にも及ぶ巨大市場に成長するという(※2025年11月13日時点の1ドル=154.3円のレートで換算)。商用車、そして自家用車の自動運転化が大きく前進すると思われる2030年以降、市場はさらに膨れ上がっていくものと思われる。

同レポートとともに、自動運転保険の最新動向に迫る。

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■レポート「自動運転車保険の世界市場」の概要

2030年までCAGR13.9%で成長

レポートによると、自動運転車保険の世界市場は2024年に274億ドル(約4兆2,200億円)規模で、今後、CAGR(年平均成長率)13.9%で市場を拡大し、2030年には598億ドル(約9兆2,200億円)に達すると予測している。

セグメントの一つである第三者賠償責任補償は同様にCAGR12.3%で成長し、2030年に364億ドル(約5兆6,100億円)に達するという。

国別では、最大市場の米国は2024年時点で75億ドル(約1兆1,600億円)に達している。米国に次ぐ中国はCAGR18.3%で成長し、2030年には126億ドル(1兆9,400億円)規模になるという。

その他、注目すべき地域別市場として日本とカナダを挙げており、2030年までのCAGRは日本10.3%、カナダ12.3%と予測している。欧州では、ドイツがCAGR 11.0%で成長すると見ている。

AIの進歩や自動運転車の普及拡大が市場を後押し

自動運転車保険は、AIの進歩や自動運転車の普及拡大、責任構造の変化、消費者の期待の進化が成長要因となり、市場の成長を後押ししていると分析している。

技術的には、リアルタイム診断やV2X通信、機械学習によるリスク評価の改善により、より正確でデータ中心の引き受けが可能になっており、特にライドヘイリング(ライドシェア)やデリバリー、ロジスティクスなど、都市環境における自動運転フリートの拡大が商用向けの自律走行保険パッケージの需要を生み出しているという。

消費者側では、MaaSやサブスクリプション・ベースの自動車所有へのシフトが、バンドルされた柔軟な保険商品への需要につながっている。規制の進展とパイロットプログラムにより、自動運転保険プロトコルの義務化への基盤が整いつつあるとしている。

自動運転開発者、保険会社、規制当局のコラボレーションが市場の信頼を高め、スケーラブルな保険モデルを可能にする。

そして、保険関連の新興企業への投資と戦略的パートナーシップの拡大がイノベーションを加速させており、自動運転技術が普及し社会的信頼が高まるにつれ、自動運転保険市場は飛躍的な成長を遂げ、将来のモビリティ・エコシステムにおける保険の役割を再定義することが期待されているとしている。

自動運転車の普及は保険のビジネスモデルに変革をもたらす?

自動運転車は、原則として道路交通に関する各法律・規制を順守し、事故を可能な限り起こさないよう設計されている。

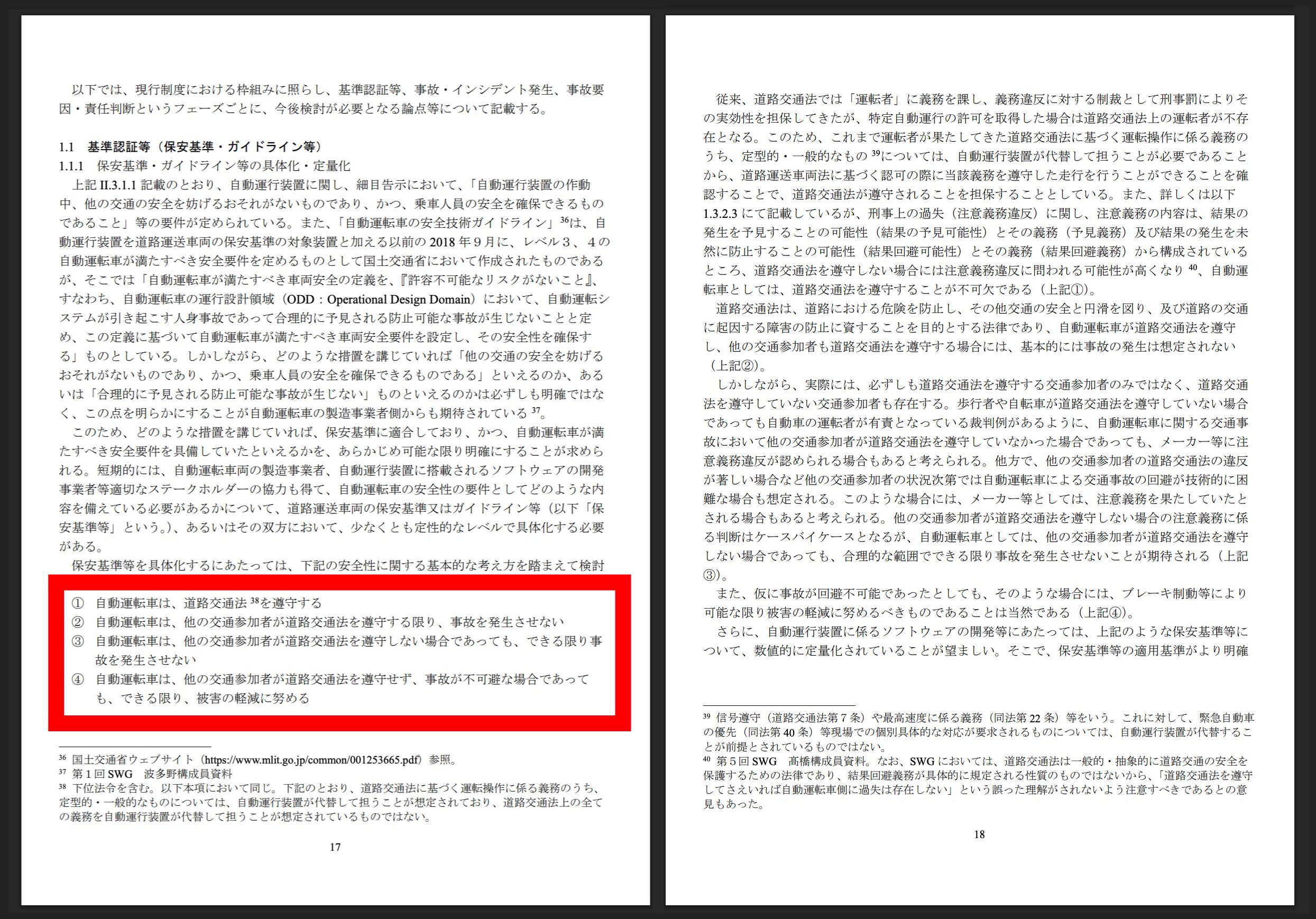

デジタル庁所管の「AI時代における自動運転車の社会的ルー ルの在り方検討サブワーキンググループ」の取りまとめでは、安全確保に向け、自動運転車には以下の事項が求められる点に言及している。

- ①自動運転車は道路交通法を遵守する

②自動運転車は他の交通参加者が道路交通法を遵守する限り、事故を発生させない

③自動運転車は他の交通参加者が道路交通法を遵守しない場合であっても、できる限り事故を発生させない

④自動運転車は他の交通参加者が道路交通法を遵守せず、事故が不可避な場合であっても、できる限り被害の軽減に努める

▼AI時代における自動運転車の社会的ルールの在り方検討サブワーキンググループ報告書

https://www.cas.go.jp/jp/seisaku/digital_gyozaikaikaku/kaigi6/sankou.pdf

自動運転車は、自らが事故を起こさないだけでなく、他車による影響を含め極力事故を起こさないことが期待されているのだ。

他車の影響を100%回避することは不可能だが、自動運転車の普及とともに道路交通全体の事故件数は減少していくことが予想されている。

事故の減少は業界における補償額の減少に直結し、保険料などにも大きく影響してくる。これまでに、ADAS(先進運転支援システム)の普及により自動車保険参考純率が引き下げられるなど、すでに保険料への影響は出ている(後述)。

自家用車を含め自動運転化がスタンダード化していけば、保険の構造そのものが大きく変わり、ビジネス形態を変化させていく可能性が考えられる。

大げさな話、道路上の車両の大半が自動運転化し、事故が限りなくゼロに近づいた場合、従来の保険モデルは成立しなくなる。こうした時代を見据えたビジネスモデルの変革も、今まさに水面下で動き始めているのかもしれない。

責任の所在の整理も必須に

自動運転車の保険に関しては、責任の所在に対する結論を見出す必要もある。ドライバーの存在を必ずしも必要としない自動運転車は、自動運転ソフトウェアの開発事業者や車両の製造事業者、運行や車両の管理者らが有事の際の責任に複雑に入り混じることになる。

一般的に考えれば、事故の原因となった者が責任を負うのが当たり前であり、特に異論も出ないものと思われる。ただ、それは自動運転システムに明らかな瑕疵があった場合や、明らかに使用方法を逸脱していた場合など、原因を特定しやすい場面に限られる。

例えば、レベル4で自動運転中、ODD内であるにも関わらず何らかの理由で自律走行を継続できなくなった場合だ。自動運転システムはリスクを最小化して安全を確保するため路肩への移動などを自動で行うが、まれに車道上で停止してしまうこともある。

【参考】関連記事としては「自動運転のODD(運行設計領域)とは?」も参照。

その際、緊急を要するためオペレーターが遠隔制御で車両を路肩に避難させることも想定されるが、そのタイミングで事故を起こした場合、誰の責任となるのか。

事故の瞬間に制御していたオペレーターが責任を負う……というのが筋かもしれないが、本来、レベル4は自ら安全を確保しなければならず、それを完遂できなかった過失があるのではないか。さらには、レベル4を継続できなくなった原因が、第三者である通信事業者の通信不良に起因していた場合なども想定される。

こうした要因をどのように判断していくのか。現状、明確な指針も事例もわずかであるため、保険をめぐる混乱が起きてもおかしくはない。

事故減少の期待が高まる一方、責任の在り方は複雑化していく可能性が高いのだ。損害保険会社の多くが自動運転実証に参画しているのは、経験値をいち早く高め、さまざまなケースに対応する判断基準の明確化と商品化を見据えているため――と言える。

■関連トピック

自動運転保険に地域差が生じる可能性も?

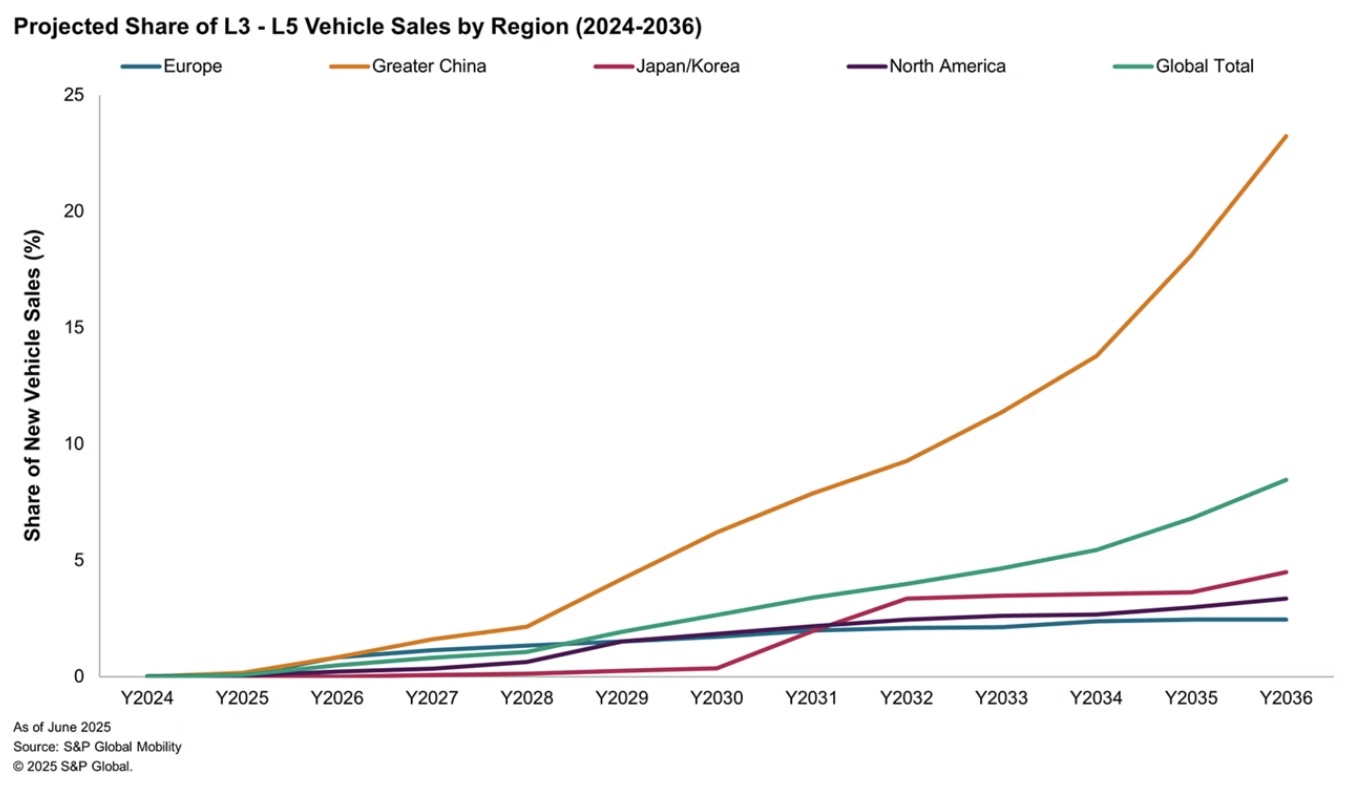

S&Pグローバル・モビリティによると、自動運転の導入にはばらつきがあり、中国では2036年までに新車販売の23%以上がレベル3~5に達するという。欧州や北米は5%を下回るものの上昇の可能性を示しており、日本や韓国は緩やかな成長を示しているとしている。

世界の保険会社は、地域の状況に合わせて補償範囲や請求戦略を調整する必要がある。変化の速い市場では、システムに焦点を当てたポリシーがより早く必要になる可能性があり、これらの地域差は、自動車保険業界全体のトレンドの重要な部分になるとしている。

自動運転レベル3~5の自動運転車が事故に巻き込まれた場合、システム設計上、ドライバーが常に「インループ」状態にある必要がないため、ドライバーの過失は問われない。その代わり、責任はOEMまたはソフトウェアプロバイダーに移るべきで、これは自動車保険契約の構造に根本的な変化をもたらす。

これに対応すべく、保険会社はさまざまなレベルの自律性と責任移行に対応する新しい保険商品を開発しており、一部の保険契約では、事故発生時に車両が人間の制御下にあったか自動運転モードで運転されていたかに基づいて補償範囲を区別している。これにより、保険会社は特定シナリオにおける責任者に基づいて過失を割り当てることができる。

物流や配車サービスなどの商業分野では、一部の保険会社が車両をサービス提供プラットフォームとして扱う補償枠組みも検討しているという。車両の使用方法に応じて責任を共有する可能性があるフリートオペレーターやソフトウェアベンダー、モビリティサービスプロバイダーなど、複数の利害関係者を考慮している。

▼S&Pグローバルのレポート

https://www.spglobal.com/automotive-insights/en/blogs/2025/08/autonomous-vehicles-future-of-car-insurance

英国は自動運転関連法で保険の扱いを規定

英国では、2018年に成立(2021年発効)した自動運転及び電気自動車法(AEVA2018)でいち早く自動運転車に関する保険の大まかなルールを策定している。

自動運転車も強制的自動車保険の対象とし、保険業者が支払うべき補償金は従来の強制的自動車保険と比較し、運転者の損害も含むよう拡大された。自動運転車における事故は人間の過失ではなく、車両自体の故障によって発生し得ると解釈しているためだ。

また、自動運転車のソフトウェアが保険契約に違反して変更された場合や、重要なソフトウェアの更新が行われなかったために生じた事故、車両の運転開始を許可した人の過失に起因する事故に関しては、保険に関する責任が免除または一部制限される場合があることにも言及している。

2024年成立の自動運転車両法2024(AVA2024)では、求償に関連して、事故が発生した場合に検査官が原因を特定する目的で調査を実施することができる点や、自動運転の許可条件に情報の収集・共有に関する条件を含めることができる点など盛り込まれた。

損害保険料率算出機構はADAS普及などを背景に参考純率引き下げ

損害保険料率算出機構は2021年9月、自動車保険参考純率の変更に関する届出を行った。自動車保険の参考純率を平均3.9%引き下げる内容で、その要因として、ADASの普及による事故減少を挙げている。

衝突被害軽減ブレーキなどドライバーの安全運転を支援するシステムを搭載した自動車の普及が進んでいることなどを背景に交通事故が減少しており、その影響を受け、直近の保険統計(2019年度まで)に基づく参考純率の水準は引下げ余地が見込まれるとしている。

事故減少は保険市場における取扱高の減少を意味する。このトレンドの中、業界がどのような成長戦略をとっていくか注目したいところだ。

テスラのFSDを保険無料に?

米国では、面白い動きが出ているようだ。損害保険を取り扱う新興企業LemonadeのShai Wininger社長が、「もしイーロン・マスク氏が賛成なら、FSD搭載車両に対しほぼ無料の保険を試したい」とXに投稿したのだ。

If @elonmusk is game, we’d be happy to explore insuring Tesla FSD miles for (almost) free. https://t.co/VDcKX1JzSi

— Shai Wininger (@shai_wininger) October 17, 2025

Lemonadeはソフトバンクグループから出資を受けている2015年設立の新興損保会社で、インシュアテック領域でAIを活用した事業展開を進めている。2020年にニューヨーク証券取引所に上場している。

Wininger氏はFSDの完全自動運転化に肯定的で、その安全性を信頼しているようだ。

テスラ車に対する一般損保の保険は、高額な修理代などを踏まえ基本的に高く設定されている。一方、テスラ自身も保険事業に参入し、一部の州で割安なテスラ保険(Tesla Insurance)を展開している。オーナーの運転方法や走行距離に基づいて競争力のある価格で保険金請求管理や安全運転に役立つツールを提供している。他社との提携のもと、テスラ車に特化した商品「InsureMyTesla」なども展開している。

Lemonadeの提案をマスク氏がどのように受け止めるかは不明だが、FSDの安全性がひときわ高まり、作動中の事故がほぼ皆無となるならば、条件付きではあるもののこうした「保険のほぼ無料化」も現実味を帯びてくるのかもしれない。

■【まとめ】自動運転市場とともに保険市場も拡大

変革真っ只中にある自動運転市場が今後伸び続けるのとともに、自動運転向け保険市場も拡大していくことがわかった。

気になるのは、事故の減少による保険料の減少は市場縮小要因にならないのか?……という点だ。事故の代わりにコンピュータ面の故障などは増加し、有事の際の保障単価も上がりそうだが、どのように推移していくのか。

自動運転化の波が自家用車に押し寄せると、既存のビジネスモデルも変革を迫られることになる。自動車保険、自動運転保険が今後どのようなサービスへと生まれ変わっていくのか、要注目だ。

【参考】関連記事としては「自動運転車向け保険一覧」も参照。

の自動車保険を比較!")

するなら?おすすめを口コミ情報から比較【2026年最新】")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")