トヨタ自動車、トヨタファイナンシャルサービス、トヨタファイナンスのグループ3社は2019年11月19日、複数の決済手段を搭載したスマートフォン決済アプリ「TOYOTA Wallet(トヨタウォレット)」を発表し、iOS版の無料提供を開始した。2020年春にはAndroid向けアプリの提供も開始予定という。

自動運転ラボは2018年10月、トヨタファイナンスとスマホ決済サービスプラットフォームを提供するOrigamiが資本業務提携を結んだ際、「トヨタペイ(TOYOTA Pay)誕生の布石」と捉え、トヨタのキャッシュレス決済市場参入について仮説を立てた。

この予測が1年越しで実現した格好となったが、どうやら「TOYOTA Wallet」は予測を上回るサービス展開を視野に入れているようだ。

今回は「TOYOTA Wallet」について解説するとともに、将来どのような利用が想定されるのか、改めて予測を立ててみた。

【参考】自動運転ラボによる仮説については「“トヨタペイ(TOYOTA Pay)”誕生の布石か 700兆円MaaS市場見据え、スマホ決済導入か 自動運転実現で有望」も参照。

記事の目次

■TOYOTA Walletの主な機能

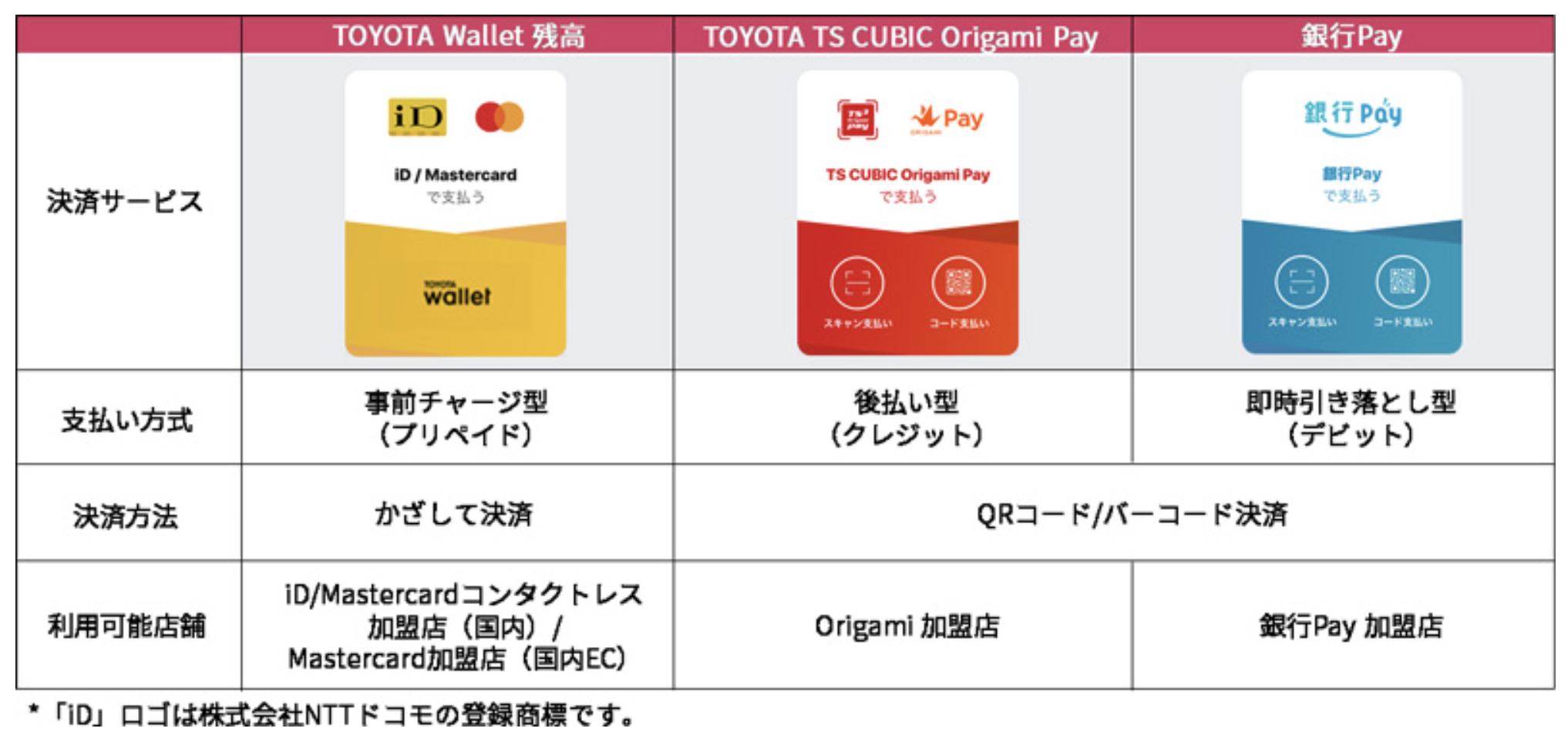

プリペイド型電子マネー「TOYOTA Wallet残高」

TOYOTA Wallet残高は、事前チャージ型のプリペイド方式で利用できる電子マネー。iD加盟店やMastercardコンタクトレス加盟店、国内ECのMastercard加盟店で利用できる。三井住友カード株式会社がパートナーとして協力している。

事前チャージはクレジットカードまたは銀行口座から行うことができ、利用限度額はチャージした残高内となるため安心して利用できる。

クレジット型サービス「TOYOTA TS CUBIC Origami Pay」

TS CUBIC Origami Payは、従来のプラスチックカードを発行しないバーチャルカードで、株式会社Origamiが提供するシステムを活用し、QRコードの読み取りによって車両やサービス、販売店商品の決済を実現する決済手段だ。

トヨタ販売店をはじめ、TSUTAYAやLAWSON、吉野家、JapanTaxi、ビックカメラなど、Origami加盟店で利用することができ、加盟店は現在進行形で拡大中のようだ。

クレジットカード「TOYOTA TS CUBIC CARD」を持っている場合、ポイント付与率が5倍となり、ポイントは自動的に合算される。

TS CUBIC Origami Payへの新規入会で500円の値引きクーポンをプレゼントするキャンペーンを2020年3月31日まで実施している。

デビット型サービス「銀行Pay」

銀行Payは、スマホアプリから即時に銀行口座の引き落としなどによる支払いができるサービスで、GMOペイメントゲートウェイが提供する基盤システムのもと、株式会社三井住友銀行がパートナーとして協力している。

銀行Pay加盟店で利用可能。マルチバンク決済機能(銀行間の相互乗り入れ)を導入しており、同機能を導入した他金融機関の独自スマホ決済サービスの加盟店でも利用することができる。

事前に銀行口座をアプリに登録することで利用可能となり、加盟店側が提示したQRコードを読み取るか、利用者が提示したQRコード・バーコードを加盟店側に読み取ってもらうことで決済が完了する。

決済機能のほか、スマートフォンなどの端末を活用し、小売店のレジや自動精算機などで銀行口座連動型の決済手段を利用することで、銀行預貯金の引き出しができる「キャッシュアウト・サービス」機能も備えている。

TISのデジタルウォレットサービス

TOYOTA Walletは、システム開発大手のTIS株式会社が開発を支援しており、さまざまな決済手段と店舗やEC、アプリなど多様なインターフェイスをひとつのアプリに統合するデジタル決済プラットフォーム「PAYCIERGE(ペイシェルジュ)」のサービス「デジタルウォレットサービス」を活用している。

このデジタルウォレットサービスでは、「TOYOTA Wallet残高」「TOYOTA TS CUBIC Origami Pay」「銀行Pay」の決済連携のほか、決済手段を統合した残高照会や利用明細照会なども行うことができる。

また、ペイシェルジュでは「MaaSプラットフォームサービス」も提供しており、鉄道やバスなどの多様な交通機関や商業施設などで利用できる電子チケットを扱うことが可能だ。この「電子チケット管理・認証」の機能を軸に、ルート検索をはじめ、他社データ連携や会員基盤、事業者間との精算機能など総合的なサービスを展開することが可能になるという。

なお、このプラットフォームは、国土交通省の新モビリティサービス推進事業における先行モデル事業の一つで、沖縄の八重山諸島(石垣島、西表島など)で取り組まれている観光型MaaSの実証実験でも活用されている。

【参考】八重山MaaSについては「八重山MaaS、国の先行モデル事業に選定 バス・タクシーや船舶も連携」も参照。

八重山MaaS、国の先行モデル事業に選定 バス・タクシーや船舶も連携 キャッシュレス決済なども導入 https://t.co/vBkIxYzLOD @jidountenlab #MaaS #八重山 #実証実験

— 自動運転ラボ (@jidountenlab) July 12, 2019

■TOYOTA Walletの始め方

TOYOTA Walletを使うためには、まずアプリをダウンロードする必要がある。iOS版は既にリリースされているが、Android版は2020年2月以降にリリースされる予定だ。

iOS版のダウンロードリンクは「https://apps.apple.com/jp/app/id1482354577」。インストールしてアプリを開くとログイン画面となり、まずは「新規会員登録はこちら」からアカウントを作成する必要がある。

アカウントの作成が完了したら希望する決済サービスを登録して利用を開始する形だ。詳しくはTOYOTA Walletの専用サイト「https://toyota-wallet.com/」からも確認できる。

■「TOYOTA Wallet」開発の背景はコネクテッド戦略

トヨタは、「TOYOTA Wallet」の開発の背景に同社の「コネクティッド(コネクテッド)戦略」を挙げている。①すべてのクルマをコネクテッド化してモビリティサービスプラットフォームを構築すること②ビッグデータの活用を推進して顧客や社会に貢献すること③さまざまな企業と連携して新たなモビリティサービスを創出すること――を柱に据えた戦略において、中核技術として重要な役割を果たすスマートフォンやモバイルネットワークを活用したプラットフォームとして「TOYOTA Wallet」が機能するのだ。

この「TOYOTA Wallet」を、「どこでも・誰でも使える」シームレスなサービスの実現に向け、より多くの企業と連携を図り、決済サービスのみならず金融サービスをはじめとしたさまざまなサービスを拡充し、国内外で展開していく方針を打ち出している。

決済サービス面では、全国5000店以上のトヨタ販売店で提供するサービスと「TOYOTA Wallet」によるデジタルなサービスをかけ合わせ、顧客ひとりひとりのライフスタイルに合わせたコミュニケーションを実現していくとしている。

また、MaaS発展に伴うモビリティ社会の基盤づくりとして、トヨタ販売店のみならず「トヨタレンタカー」や「TOYOTA SHARE」、「KINTO」、「my route」、「MONET」など、トヨタグループ内外のさまざまなモビリティサービスと連携する予定で、未来のモビリティ社会を支える基盤づくりを進めていく構えだ。

同社は2015年からパーク24株式会社とパーソナルモビリティを活用したシェアリングサービス「Times Car PLUS TOYOTA i-ROAD Drive」、「Times Car PLUS × Ha:mo」の実証実験を進めており、現在もさまざまな協力企業とともに豊田市や東京都、タイのバンコクなどでサービスや実証を進めている。

モビリティサービスに向けた取り組みは2018年に加速しており、同年9月、ソフトバンクとともに「MONET Technologies株式会社」を立ち上げ、新たなオンデマンドモビリティサービスに着手した。同年11月には西日本鉄道株式会社などと共同でマートフォン向けマルチモーダルモビリティサービス「my route(マイルート)」の実証実験を福岡市で開始している。

2019年2月には愛車サブスクリプションサービス「KINTO」を東京都内で開始し、同年10月にはカーシェアリングサービス「TOYOTA SHARE」とトヨタレンタカーによる無人貸渡しレンタカーサービス「チョクノリ!」の全国展開をそれぞれ開始している。

これらのサービスに「TOYOTA Wallet」が対応するのは時間の問題で、業界における知名度向上とキャッシュレス決済のシェア拡大が一気に進む可能性が高い。

【参考】TOYOTA SHAREについては「トヨタの「TOYOTA SHARE」「チョクノリ!」、気になる中身は?」も参照。KINTOについては「【最新版】トヨタのKINTO(キント)を徹底解説!月額料金や車種は?」も参照。Ha:moについては「豊田通商、久米島で観光型MaaS「久米島Ha:mo」をスタート」も参照。

トヨタの「TOYOTA SHARE」「チョクノリ!」、気になる中身は? 特長や予約方法、料金は? https://t.co/2UEGZm01HS @jidountenlab #トヨタ #カーシェア #レンタカー

— 自動運転ラボ (@jidountenlab) October 31, 2019

■自動運転時代には車内での決済機会が増える

自動運転時代には、人が運転していた時間を使ってほかのことをすることが可能になる。そのため、車内向けエンターテインメントなどが積極的にサービスとして提供されていくことが予想される。

こうしたサービスが提供されるということは、それだけ決済の機会も増えていくということになる。そこでトヨタの自前のスマートフォン決済アプリが利用されるようになれば、トヨタは決済手数料からも収益をあげることも可能になってくる。

トヨタ車両の中での決済はトヨタの決済システムで——。こうしたエコシステムが将来は当たり前になるかもしれない。

■モビリティ業界で浸透するキャッシュレス決済

モビリティ業界ではタクシーの配車アプリや各地で実証が進むMaaSにおいてキャッシュレス決済が加速度的に浸透しており、こうした他社の事業との連携にも今後注目が集まりそうだ。

特に、将来無人の自動運転車による移動サービスが実用化された場合、現金決済は原則不可能となり、キャッシュレス決済が必然となる。移動サービスにおいては、キャッシュレス決済がスタンダードとなるのだ。

また、2018年に本格着手したコネクテッドサービス「T-Connect」との将来的な連携への期待も高い。現在提供されているサービスは車両メンテナンスやセキュリティのアナウンス、カーナビの機能を応用した案内サービスなどが主体で課金サービスの選択肢はまだまだ乏しいが、「TOYOTA Wallet」のようなキャッシュレス決済機能が連携することで、高速道路やガソリンスタンド、時間貸し駐車場の支払いといった自動車にまつわる日常的な決済機会をはじめ、エンターテインメントを中心に今後拡充が予想されるさまざまな自動車向けサービス=コネクテッドサービスの支払いにも対応可能となる。

【参考】T-Connectについては「トヨタのコネクテッドサービス「T-Connect」と「e-Palette」を完全解説」も参照。

トヨタ車を「次世代化」するコネクテッドサービス10選!自動車の常識を覆す https://t.co/sYJT2jtj6k @jidountenlab #トヨタ #コネクテッド #まとめ

— 自動運転ラボ (@jidountenlab) June 25, 2019

■キャッシュレス決済の市場規模は右肩上がり

矢野経済研究所が2019年7月に発表した国内キャッシュレス決済市場の調査によると、2018年度の国内キャッシュレス決済市場規模(現金以外の支払い手段での決済総額)は約82兆円に達し、2019年度は約89兆円を超える水準まで拡大すると予測。2021年度に100兆円を超え、2023年度には126兆円規模に達すると予測している。

また、一般社団法人キャッシュレス推進協議会の資料によると、日本における2016年のキャッシュレス決済比率は前年比1.5ポイント増の19.9%で、韓国の96.4%、イギリスの68.6%、中国の65.8%、アメリカの46%などに遠く及ばない状況となっているが、逆の見方をすればそれだけ伸びしろがあるとも言える。

国策と相まってキャッシュレス決済市場はまだまだ右肩上がりを続けそうだ。

■【まとめ】モビリティ業界はじめ多方面へ裾野拡大 同業他社との関係にも注目

「TOYOTA Wallet」の強みは、モビリティ関連業における強い影響力をはじめ、パートナー企業の協力のもと3種の決済機能を持ち合わせることでコンビニや飲食店など提携・加盟店の裾野を大きく広げやすいことだ。

キャッシュレス決済サービス間の競合が加速する中、加盟店の拡大は急務となる。「TOYOTA Wallet」が今後どのようにシェアを伸ばしていくのか注目が集まる。

また、MONETでトヨタとの仲を深めるソフトバンク系列の「PayPay」との関係にも今後スポットライトが当たるかもしれない。ヤフーを擁するZホールディングスは先日、LINEとの経営統合を発表した。「LINE Pay」との統合は現時点で発表されていないが、将来的には決済サービス間の提携・統合などが進んでいく可能性も高く、シェア争いや主導権争いはますます過熱しそうだ。

【参考】関連記事としては「トヨタ×自動運転、ゼロから分かる4万字解説」も参照。

とは?意味は?英語で書くと?サービスの種類は?")

の意味・読み方は?自動車業界の新潮流を示す")

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")