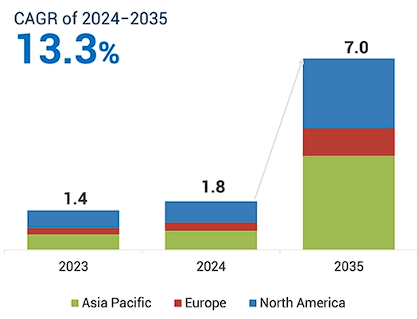

自動運転ソフトウェア業界が1兆円市場になる日が来る。調査会社MarketsandMarketsのレポートによれば、世界の自動運転ソフトウェア市場は2024年の18億ドル(約2,700億円)から2035年に70億ドル(約1兆円)へとCAGR13.3%で成長すると予測される。

市場拡大の最大の推進力として同レポートが挙げているのは「各国の安全規制義務化」だ。EUや韓国が新車への搭載を義務付け、英国が2026年から自動運転車の商業化を法制化した結果、自動車メーカーは「やりたい」ではなく「やらなければならない」という構造で自動運転ソフトを購入することになっており、義務化によって市場の盛り上がりが加速すれば各銘柄の株価にも数倍の影響が出る見込みだ。

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■自動運転ソフト市場、2035年に70億ドル(約1兆円)へ

MarketsandMarketsが発表した自動運転ソフトウェア市場レポートによると、市場規模は2024年の18億ドル(約2,700億円)から2035年の70億ドル(約1兆500億円)へと成長する。年平均成長率(CAGR)は13.3%だ。地域別ではアジア太平洋地域がCAGR15.6%と最も高い成長率を示し、2035年時点で34億ドル超に達する見込みだ。北米はWaymoやNVIDIA・Qualcommなど主要プレイヤーの集積により最大シェアを維持する見通しとなっている。

市場の内訳はL2+(ハンズオフ水準)・L3・L4の3つの自動化レベル別に構成されており、業界専門家によれば2030年までにL2+が乗用車全体の14〜18%を占めると予測されている。MarketsandMarketsはFortune 1000企業の80%が利用する調査会社で、世界7,500社以上にリサーチサービスを提供している。

【参考】関連記事としては「Uberに「株価100倍」の可能性浮上!自動運転の「本命」に」も参照。

■「義務化」が最大の追い風に

今回のレポートが成長ドライバーの筆頭として挙げるのが「各国の安全規制義務化」だ。EUは一般安全規則(EU General Safety Regulation 2019/2144)に基づき、AEB(自動緊急制動)とLKA(車線維持支援)の搭載を2022年7月から新型車、2024年7月以降に製造・販売される全車種へと義務化の範囲を拡大した。自動車メーカーは「選択する」ではなく「義務として組み込む」形で自動運転ソフトウェアを購入することになる。

韓国は2019年からすべての新型乗用車にAEB・LDW(車線逸脱警告)の搭載を義務化しており、新車販売市場全体でADAS技術の普及が構造的に進んでいる。英国は2024年5月に自動運転車法(Automated Vehicle Act 2024)を制定し、2026年から自動運転車の商業化を法律で認めた。テスラ・日産・BMW・メルセデス・ヒョンデ・アウディといった主要メーカーが自律走行技術を搭載した車両の開発を加速させているのも、こうした義務化の波が背景にある。

「義務化」が市場ドライバーとして機能する理由は需要の確実性にある。企業が自発的に採用するかどうかに依存する市場と異なり、規制による義務化は「必ず購入される需要」を生み出す。日本では国土交通省が自動運転レベル3・4対応の基準整備を進めているが、欧米の義務化スピードと比べると慎重な姿勢が目立つ。

【参考】関連記事としては「自動車業界が「ソフトウェア業界」に変わる?2040年には売上のほぼ4割へ」も参照。

■自動運転ソフト関連銘柄の株価への期待

1兆円市場が到来すれば関連銘柄への注目が高まるのは自然な流れだ。ただしあくまで市場拡大の追い風という文脈であり、特定銘柄の株価上昇を保証するものではない。

主要プレイヤーとしてMarketsandMarketsが挙げるのは、

・Mobileye(イスラエル)

・NVIDIA(米国)

・Qualcomm(米国)

・Aurora Innovation(米国)

・Waymo(米国)

・Bosch・Continental

などだ。Alphabetは2024年にWaymoへの50億ドルの追加投資を発表しており、ロボタクシーへの長期的なコミットメントを示している。RivianとVolkswagenグループは2024年6月に車両ソフトウェア開発のJVに向けた基本合意を発表し、同年11月に正式なJV設立とVWの最大50億ドル投資を確定させた。さらに自動運転ソフトウェアという観点では、テスラのFSDサブスクリプションが前年比51%増の128万人に達したことも象徴的だ。このサブスク収益がまさに「自動運転ソフトウェア市場」の一部を構成しており、EV販売に依存しない新たな収益源として注目されている。

【参考】関連記事としては「テスラQ1好決算、2年ぶり最高益率。自動運転ソフトで荒稼ぎ」も参照。

■アジア太平洋が最大の成長地域。日本の立ち位置は

レポートが最も高い成長率(CAGR15.6%)を示すアジア太平洋地域では、中国・韓国・日本がそれぞれ異なる文脈で市場を引っ張っている。中国はEV普及とAI開発で世界最大の自動運転テスト国の一つとなっており、百度・Pony.aiなどが商業サービスで先行している。韓国はAEB・LDW義務化を2019年から実施済みで、ヒョンデ・起亜が世界市場で積極展開する。

日本はトヨタ・日産・ホンダがMarketsandMarketsのレポートに名指しされる主要プレイヤーとして存在している。日産は2026年4月に「全車種の90%に自動運転技術を搭載する」という長期計画を発表しており、レポートが示す「L2+が乗用車の14〜18%を占める」予測と方向性が一致している。一方で日本の規制整備は欧米に比べて慎重であり、義務化による「強制的な需要創出」という面では後れを取っている構図だ。

【参考】関連記事としては「トヨタに「宣戦布告」、日産 SBG孫会長が惚れ込んだ自動運転技術を使って90%自動運転化」も参照。

■「規制が作る1兆円市場」の到来

2035年の70億ドル市場は「任意需要」ではなく「義務化によって確定した需要」が土台になっている点が重要だ。EV化・AI進化・義務化の三つが重なり合って自動運転ソフトウェア市場を押し上げており、投資・ビジネス・政策のすべての観点で「自動運転ソフトウェア」を無視できない規模になっていく。

日本の自動車メーカーがこの市場で競争力を持ち続けられるかが問われる。日産の90%搭載計画、トヨタのWoven Cityを拠点にしたAI実証、ホンダのASIMO OSとの連携など、各社の取り組みを引き続き注目していきたい。

とは?自動運転EV、価格・スペックは?")

とは?自動運転EV、価格・スペックは?")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")