モビリティ・ロードマップの策定を進めるデジタル庁所管のモビリティワーキンググループの中で、自動運転車両のリース利用を促す仕組みについて議論が進められているようだ。

自動運転車の実用化が始まったものの、そのイニシャルコストは数千万円~1億円超と言われており、普及の足かせになりかねない。そこで期待が寄せられるのがリースだ。リース方式を採用することでイニシャルを低減し、導入を促進する公算のようだ。

モビリティワーキンググループではどのような議論が進められているのか。リース制度を中心に、同WGの議論の中身に迫る。

▼モビリティワーキンググループ(第7回)

https://www.digital.go.jp/councils/mobility-working-group/6936350f-a070-42d7-8ab1-3bbd9471bba8

▼自動運転の社会実装に向けた施策の取組状況、及び、今後の検討スケジュール

https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/6936350f-a070-42d7-8ab1-3bbd9471bba8/eaba1e1b/20250128_meeting_mobility-working-group7_outline_06.pdf

▼モビリティ・ロードマップ 2024

https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/2415ad00-6a79-4ebc-8fb1-51a47b1b0552/53e634ee/20240621_mobility-working-group_main_01.pdf

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■自動運転車のリース制度に関する検討の概要

高額な自動運転車の導入費用を低減

日本は、「官民ITS構想・ロードマップ」のもと自動運転の社会実装に道筋をつけた。しかし、多くの取り組みが実証止まりになっており、事業化をイメージできるような取り組み事例が少ないことが課題として残った。

そこで国は、本格的なサービス実装に向け取り組むべき対策を「モビリティ・ロードマップ」として取りまとめ、2024年に第1版を公表した。

このロードマップの策定にあたっているのがデジタル庁所管のモビリティワーキンググループで、現在は2025年度版の策定を進めている。自動運転の社会実装に向けた各種施策について議論を進めているのだ。

その論点の一つが、自動運転車両のリース・レンタルを促す仕組みの検討だ。高額になりがちな自動運転車の導入費用を低減させることで普及に弾みをつける狙いだ。

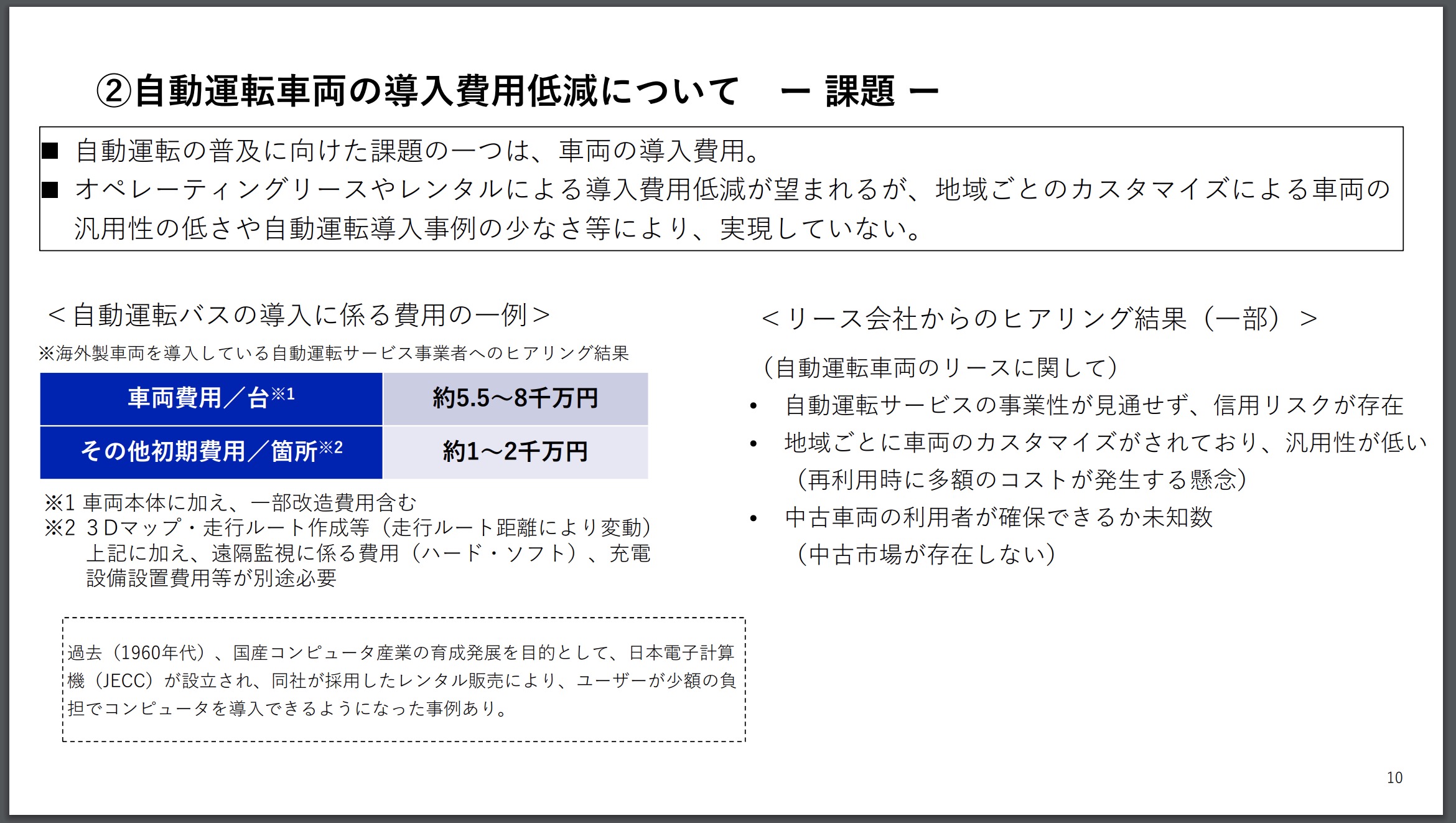

海外製の自動運転車両を導入している自動運転サービス事業者へヒアリングしたところ、車両費用は1台当たり約5,500~8,000万円で、その他3Dマップ・走行ルート作成など初期費用として1カ所あたり1,000~2,000万円必要という。さらに、遠隔監視に係るハード・ソフトや充電設備設置費用なども別途必要となる。

この高額な導入費用が足かせとなっているのは事実だろう。WGによると、オペレーティングリースやレンタルによる導入費用低減が望まれるが、地域ごとにカスタマイズされた車両の汎用性の低さや自動運転導入事例の少なさなどにより実現していないという。

リース会社へのヒアリングでは、「自動運転サービスの事業性が見通せず、信用リスクが存在」「地域ごとに車両がカスタマイズされており、汎用性が低い(再利用時に多額のコストが発生する懸念)」「中古車両の利用者が確保できるか未知数(中古市場が存在しない)」といった声が上がった。

一般リース企業としては、当然そういった意見になるだろう。バスや車両系建設機械などのように汎用性や安定した需要が見通せなければ、中古市場は形成されない。また、その利用やメンテナンスに専門知識を要するため、第三者は手を出しにくいのだ。

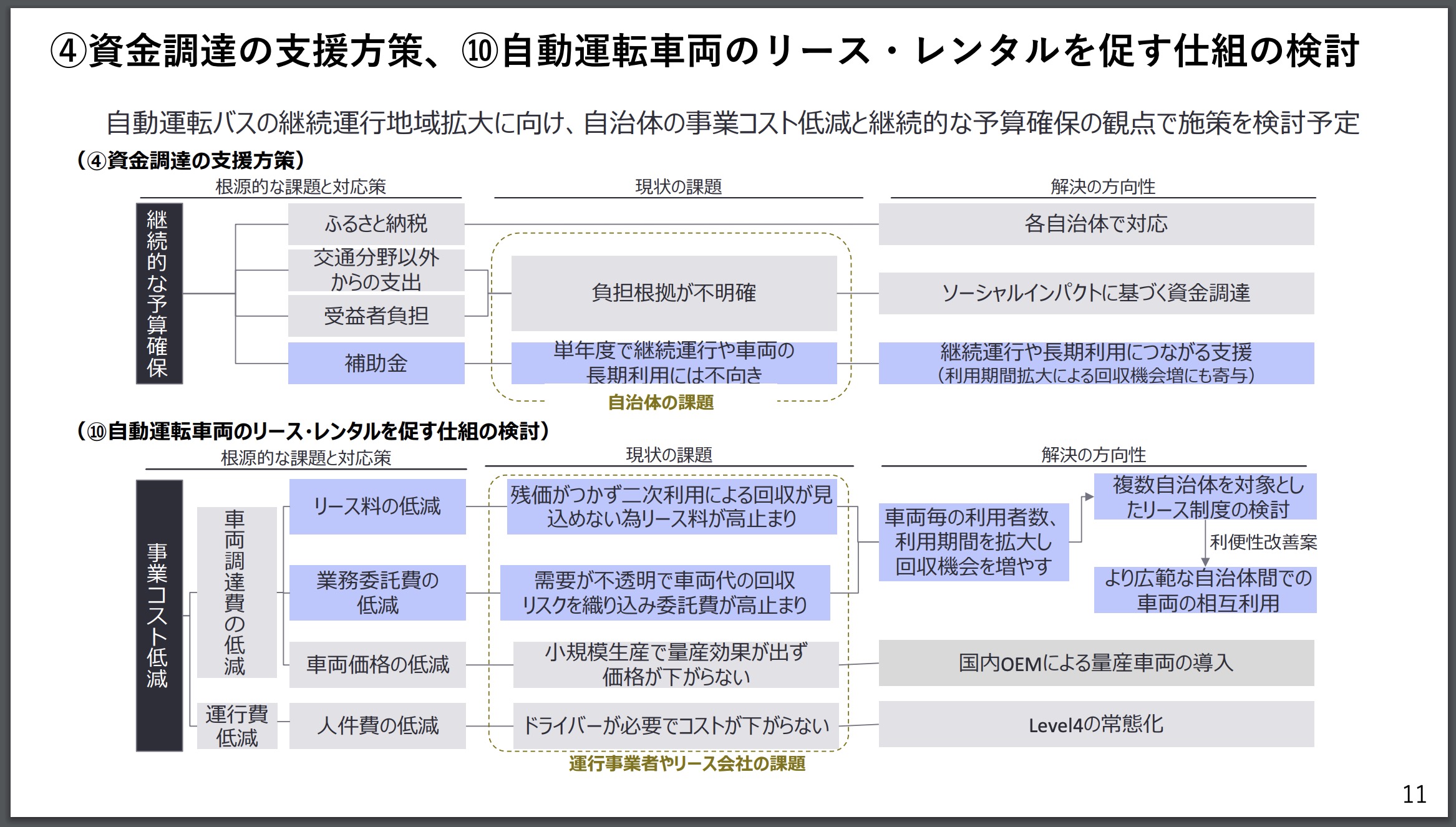

残価がつかず、二次利用による回収が見込めないためリース料が高止まりするほか、需要が不透明なため車両代の回収リスクを織り込んだ高額な委託費が設定されがちな点も指摘されている。

解決の方向性として、WGは車両ごとの利用者数や利用期間を拡大し、回収機会を増やす点に注目している。より広範な自治体間で車両の相互利用を行うなど、複数自治体を対象としたリース制度の検討などを進めているようだ。

現在、リース・レンタル方式の導入について自治体や事業者、金融機関へのヒアリングを行っており、その結果を踏まえて関係府省庁と連携して対応方針について検討する予定としている。2026年度までに一定の仕組み整備を進める方針だ。

開発事業者によるリースがなじみやすい?

普通に考えると、自動運転開発事業者らが自治体などに直接リースする形が一般的では――と感じる。なぜならば、開発事業者らは自動運転車を売って終わりではなく、運行やメンテナンス面などで自動運転サービスに関わり続けるためだ。

車両を買い取ってもらったうえで運行に関わっていくか、リース形式で初期費用を分割する形で関わっていくかの違いに過ぎない。開発事業者としても安定した収益機会を得ることができる。

また、開発事業者であれば、リース期間後に中古となった自動運転車両の取扱いも容易だ。メンテナンスし直して安い費用で再リースに出すこともできる。

また、センサーなどのハード面を一新し、価値を高めた上で再度市場に出すこともできる。自動運転の進化は多くの場合ソフトウェアの更新に支えられているが、センサーやメインコンピュータなどのハード類も同時に進化を遂げている。

LiDARやカメラ、自動運転向けのSoCの進化のサイクルはまだまだ速く、より高い性能を発揮するためにはハード面の更新も必要なのだ。例えば、リース期間が5年だった場合、5年後には段違いの技術がスタンダード化している。

自動運転ソフトウェアの進化とともに、まだまだハードウェアの進化も続くことが予想される。ハードウェアの更新については、テスラの実例がわかりやすい。

ソフトウェアの更新を重ね自動運転実現を目指すテスラは、「生産している車両には完全自動運転に対応したハードウェアが備わっている」としてきた。しかし、自慢のハードウェア類も「2.0」「2.5」「3」……とバージョンアップを重ねており、2025年1月の決算報告の際には、CEOのイーロン・マスク氏が自動運転にはさらなるアップグレード版が必要と語ったという。

自動運転はソフトウェアによるところが大きいが、やはり相応のハードウェア類も必要で、現状数年スパンでハードウェア類の陳腐化・高度化が繰り返されているということだ。

【参考】テスラの自動運転戦略については「テスラの自動運転技術・Autopilot/FSDを徹底分析」も参照。

運行管理事業者によるリースもあり?

そう考えれば、開発事業者が定期的に自動運転車両を回収し、最新のものと入れ替えていく手法は理に適っている。

旧モデルも必要条件を満たしているならば、ODD(運行設計領域)を抑えた安価なモデルとして再リースすることもできる。例えば、旧モデルは時速20キロ、雨天時は使用不可だが、新モデルは時速40キロ、雨天時も運行可能――といった具合で差別化を図ることができるだろう。こうした柔軟な対応は、開発事業者でなければ不可能だ。

別パターンとしては、高度な知識・ノウハウを持つ運行管理事業者が代替することも考えられる。事業者自らアップグレードを施すことはできないものの、開発事業者と自治体などの利用者の間に入り、適切に車両を更新していく手法だ。

BOLDLYのように、自ら車両を購入し、開発事業者とパートナーシップを組みながらリースしていくビジネススタイルも有用と思われる。

自動運転車の低価格化も重要

車両そのものの低価格化と、システム高度化による真の意味での無人化の実現も非常に重要となる。1台数千万~億円と言われる単価が下がらない限りリース代も相応に高くなり、自治体などの利用者の負担は増す。国の補助にも限界があるため、利用者の負担が大き過ぎれば公共交通としての自動運転サービスは持続性を失う。

単価を下げるには、各搭載技術のスタンダード化(低コスト化)や、車両そのものの量産化が必須となる。自動運転車両の量産化・低コスト化に関する詳細は別稿に委ねるが、100台、1,000台単位の量産化にはまだ時間を要するのが実情だ。

ただ、それだけの需要が生まれる時期は遅かれ早かれやってくる。イニシャルコストがどこまで低下すれば事業採算性を確保できるのか。また、遠隔オペレーターを含む無人化・省力化をどの段階で図ることができるのか――など、中長期的視点で見守っていく必要がありそうだ。

■モビリティWGにおける議論の概要

主要技術の低コスト化や自動運転サービス支援道についても検討中

自動運転の社会実装に向けた施策として、WGではさまざまな検討が進められている。

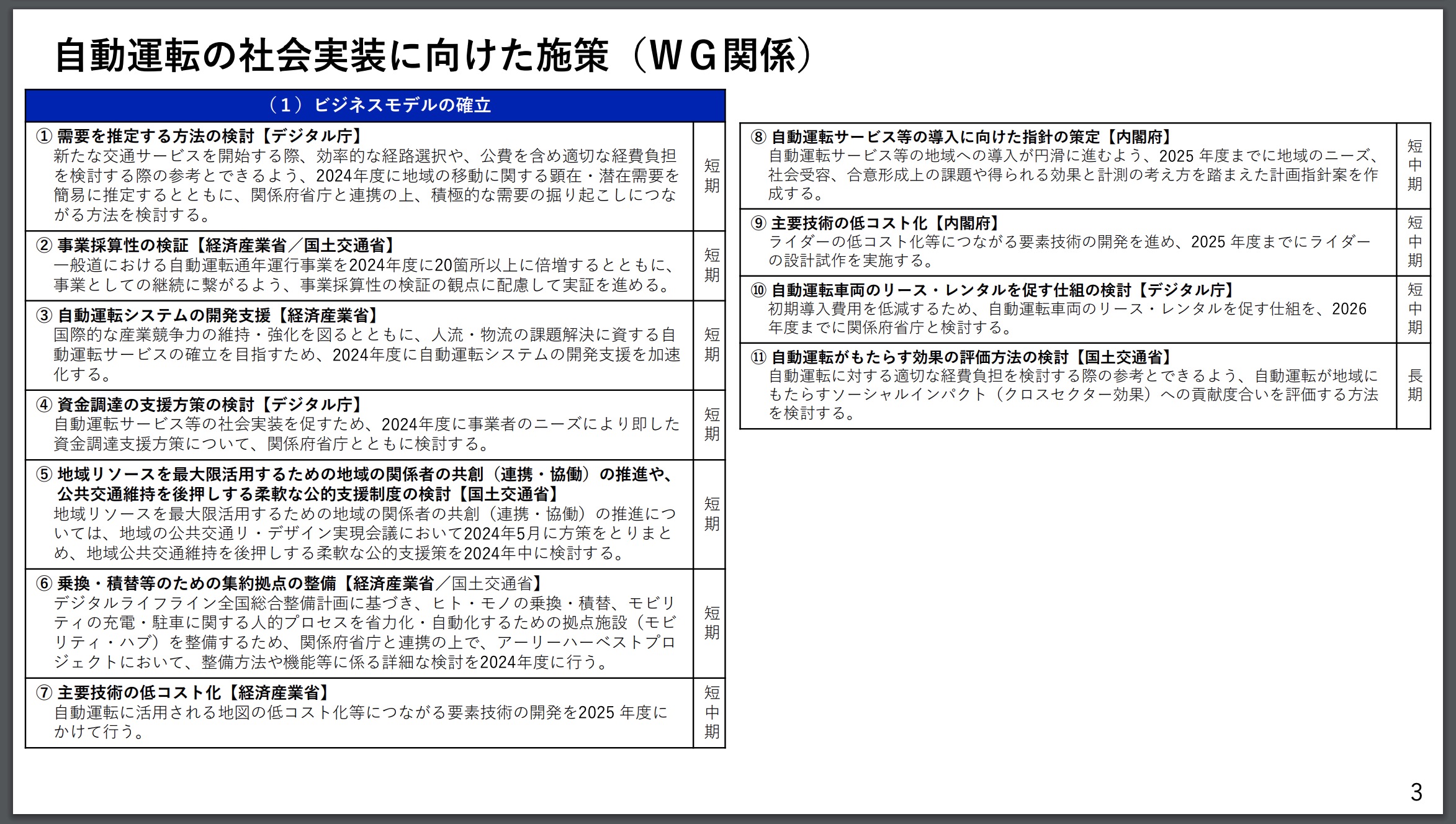

ビジネスモデルの確立関連では、以下が課題として挙げられている。

- ①需要を推定する方法の検討

- ②事業採算性の検証

- ③自動運転システムの開発支援

- ④資金調達の支援方策の検討

- ⑤地域リソースを最大限活用するための地域の関係者の共創(連携・協働)の推進や、公共交通維持を後押しする柔軟な公的支援制度の検討

- ⑥乗換・積替等のための集約拠点の整備

- ⑦主要技術の低コスト化

- ⑧自動運転サービス等の導入に向けた指針の策定

- ⑨主要技術の低コスト化

- ⑩自動運転車両のリース・レンタルを促す仕組の検討

- ⑪自動運転がもたらす効果の評価方法の検討

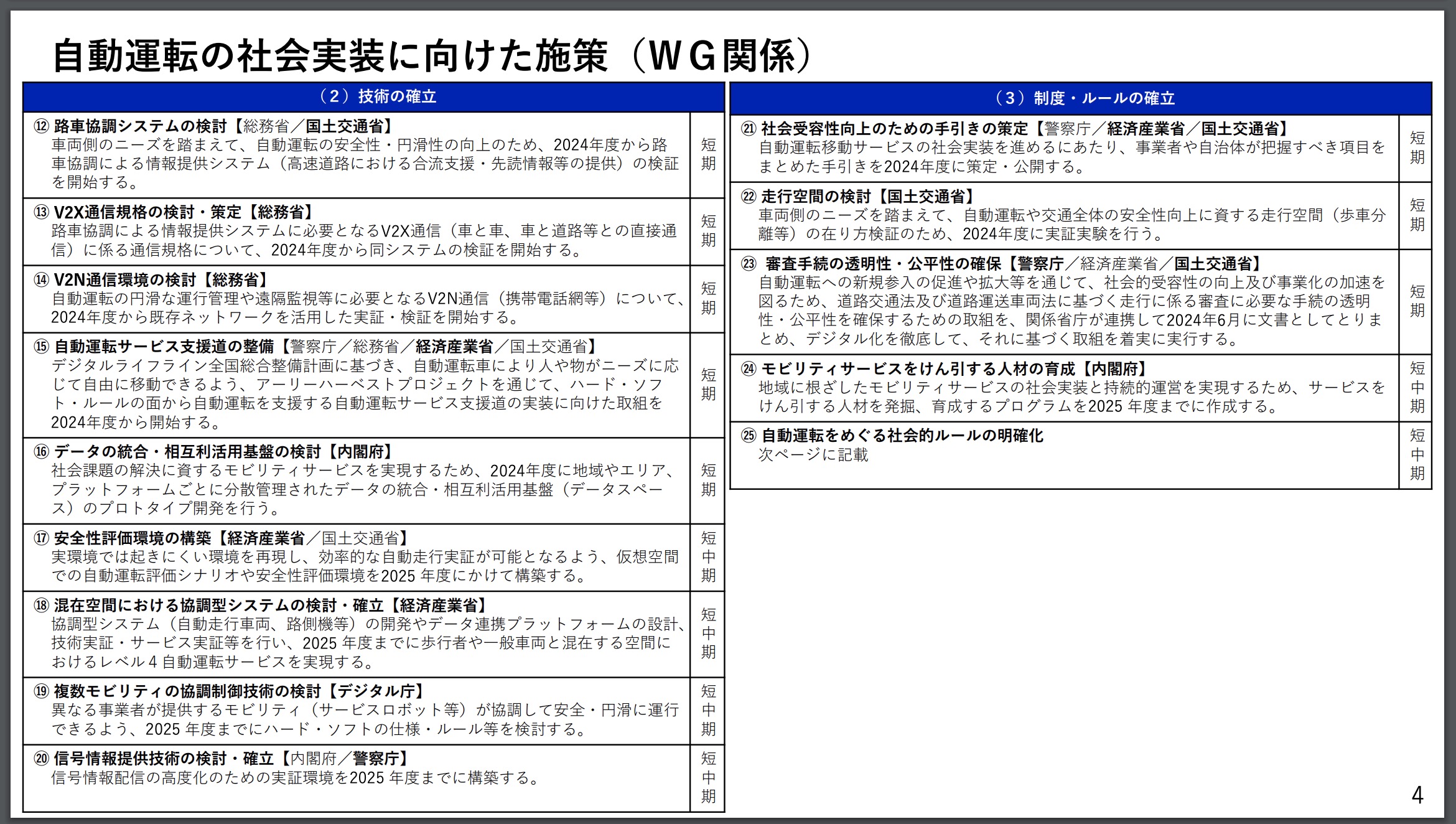

技術の確立関連では、以下を挙げている。

- ⑫路車協調システムの検討

- ⑬V2X通信規格の検討・策定

- ⑭V2N通信環境の検討

- ⑮自動運転サービス支援道の整備

- ⑯データの統合・相互利活用基盤の検討

- ⑰安全性評価環境の構築

- ⑱混在空間における協調型システムの検討・確立

- ⑲複数モビリティの協調制御技術の検討

- ⑳信号情報提供技術の検討・確立

制度・ルールの確立関連では、以下を挙げている。

- ㉑社会受容性向上のための手引きの策定

- ㉒走行空間の検討

- ㉓審査手続の透明性・公平性の確保

- ㉔モビリティサービスをけん引する人材の育成

- ㉕自動運転をめぐる社会的ルールの明確化

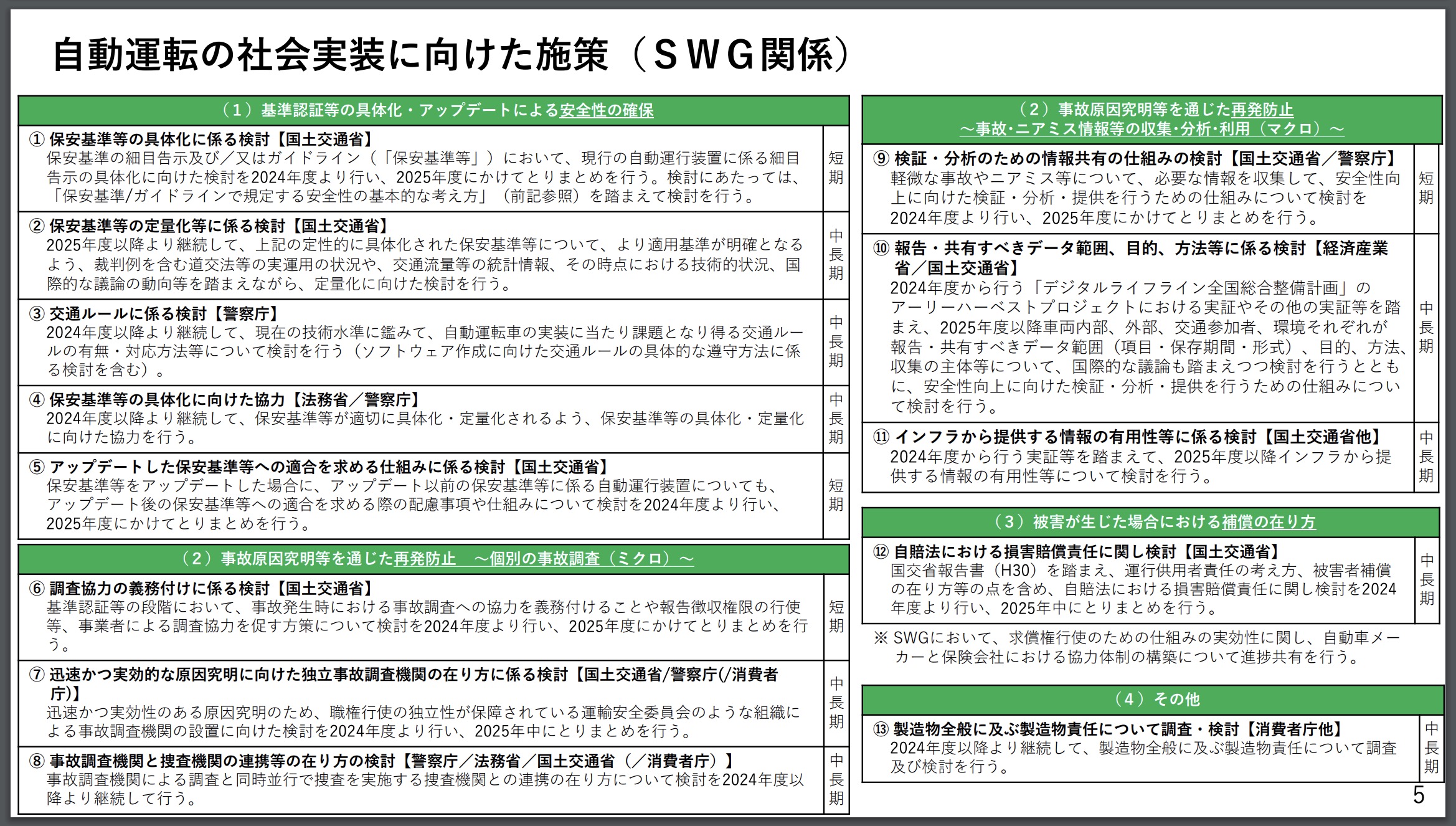

このほか、サブWGでは基準認証等の具体化・アップデートによる安全性の確保や、事故原因究明等を通じた再発防止策、被害が生じた場合における補償の在り方――などについても検討している。非常に多岐に及ぶ検討が進められているようだ。

②事業採算性の検証については、補助事業のもと、2024年末時点で一般道19カ所において自動運転通年運行を実施しているほか、約100カ所で計画・実証などを行う事業が採択されている。2025年度は全都道府県での通年運行の計画策定・実施を目指す方針で、実例を通じ検証を進めていくようだ。

⑨主要技術の低コスト化については、LiDARシステムの設計試作に向けた仕様確定や、レンズフリーの半導体光源、バンドパスフィルターなどの受発光部について単体評価を実施中という。

また、SBIR(Small Business Innovation Research)制度を活用し、プローブカーデータを用いた高精度3次元地図の更新技術の実証も行っており、モビリティDX検討会のSDV領域WGで議論を進めている。

自動運転サービス支援道の整備については、自動運転車によって人手不足に悩まず人やモノをニーズに応じて自由に移動できるよう、ハード・ソフト・ルールの面から自動運転を支援する道=「自動運転サービス支援道」を整備する。

デジタルライフライン全国総合整備計画におけるアーリーハーベストプロジェクトとしてすでに新東名高速道路の一部区間や日立市大甕駅周辺を先行地域として選定しており、2024年度末にかけサービス実証を実施する予定という。

【参考】自動運転支援道については「自動運転専用道路・レーン導入の最新動向」も参照。

■【まとめ】車両の低価格化などの議論も必須

自動運転車のリースはおそらくスタンダードなサービスになるものと思われる。もちろん、リースで抑えられるのはイニシャルのみで、最終的な負担額が減るわけではない。導入のしやすさは向上するが、数年スパンでの費用が減少するわけではないのだ。

やはり、車両などの低価格化や事業全体の無人化・省力化も並行して推し進めていかなければならないものと思われる。

まだまだ時間を要する課題だけに、2030年代をめどに、中長期スパンで取り組むべき内容なのかもしれない。

※自動運転ラボの資料解説記事は「タグ:資料解説|自動運転ラボ」でまとめて発信しています。

【参考】関連記事としては「【最新版】自動運転、日本政府の実現目標・ロードマップ一覧|実用化の現状解説」も参照。

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")