配車アプリ国内最大手のGOが、東京証券取引所へ上場申請を行ったことが発表された。早ければ今夏にも上場する見通しという。

アプリ配車はまだまだ開拓の余地が大きく、同業界で圧倒的シェアを誇るGOの伸びしろは非常に大きい。期待度満点だが、その先の未来に向けた投資の側面からも注目したい。ずばり、自動運転だ。

タクシーはいずれロボタクシーがスタンダードとなることが予想され、配車アプリは必要不可欠の存在となる。今回の上場は、こうした次世代事業の伏線となっているのかもしれない。

GO上場のトピックをはじめ、配車プラットフォーマー×自動運転の動向について解説していく。

記事の目次

■GO上場の概要

東証へ上場申請

GOの主要株主であるディー・エヌ・エーは2026年2月2日、持分法適用関連会社の東京証券取引所への株式上場申請に関するお知らせとして、GOが東京証券取引所へ上場申請を行ったことを発表した。GOは2024年1月に株式上場に向けた準備を開始することを発表しており、2年越しの実現となりそうだ。上場の目的などについては、今のところ公表されていない。

▼当社持分法適用関連会社の東京証券取引所への株式上場申請に関するお知らせ|DeNA

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260202/20260130543570.pdf

同社はディー・エヌ・エーと日本交通ホールディングスのモビリティ事業(JapanTaxi)を統合する形で誕生した。主要株主として両社がそれぞれ25.75%の株を保有する。

2023年には、ゴールドマン・サックスを割当先とする第三者割当増資(シリーズD)で、三菱UFJ銀行と三井住友信託銀行との総額40億円のコミットメントライン含め140億円を調達したほか、フィデリティ・インターナショナルと両備グループ、フリークアウト・ホールディングスからシリーズDのエクステンションラウンドで追加調達している。累計調達額は570億円に達するという。

これらの資金調達においては、タクシーアプリ「GO」の基盤拡大・機能強化を通じた利用者の利便性向上とタクシー産業の発展に向けた取り組みに加え、モビリティ産業に関わるさまざまな社会課題の解決に向けた次世代事業の開発への活用を目的としていた。

上場により、さらなる基盤・機能強化を図っていくのは当然であり、既定路線だ。気になるのは、プラットフォーマーとして、あるいはテクノロジー企業としてどのような成長戦略を描いているか……だ。「モビリティ産業に関わるさまざまな社会課題の解決に向けた次世代事業の開発」の部分がポイントとなるのかもしれない。

タクシー配車はまだまだ未開拓部分が多く残されている

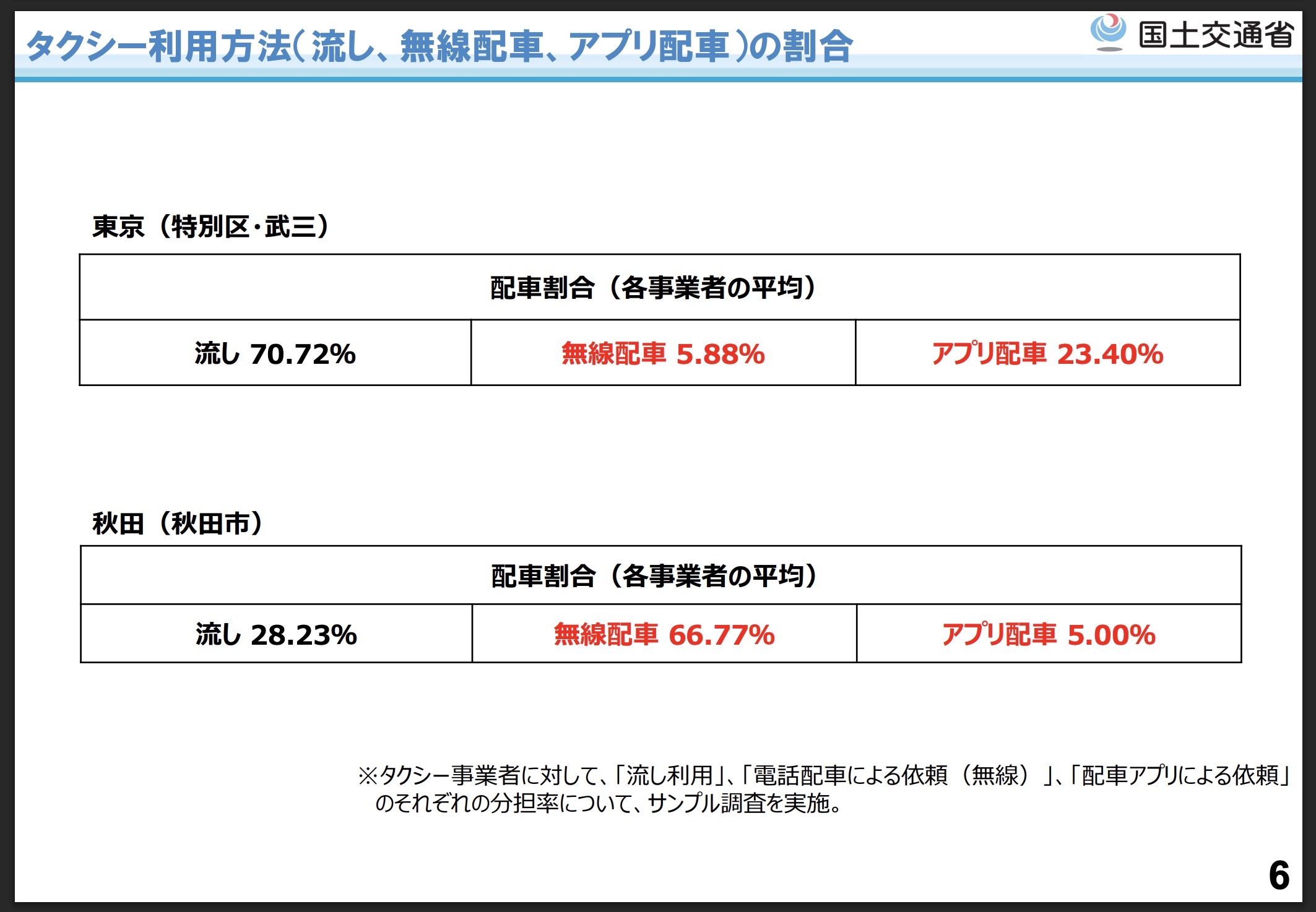

基盤強化、既存事業の強化の観点では、大きな伸びしろが残っている点に注目したい。2024年10月に開かれた国土交通省所管の「タクシー及び日本版ライドシェアにおける運賃・料金の多様化に関する検討会」で示された資料によると、配車割合は東京(特別区・武三)で流し70.72%、無線配車 5.88%、アプリ配車 23.40%の状況で、秋田市では、流し28.23%、無線配車66.77%、アプリ配車5.00%となっている。

▼ご説明資料|国土交通省

https://www.mlit.go.jp/jidosha/content/001769793.pdf

配車アプリの利用は、比較的利用が多い大都市でも20%程度、地方では一桁なのが現状で、まだまだ開拓の余地が多く残されているのだ。この部分を開拓するだけでも業績は大きく伸びる。

流しやタクシープールの利用などが中心となっている従来の状況から、いかにアプリ配車をスタンダード化させるか――GOとしては、まずこの観点から基盤強化を図っていくことが基本となりそうだ。

自動運転時代を視野に

次世代事業としては、「自動運転サービス」導入を視野に収めているものと考えられる。GO自身が自動運転システムを開発するのではなく、配車プラットフォーマーとして自動運転モビリティを自社サービスに組み込み、移動の利便性を高めていく――といったイメージだ。

日本交通系企業として、タクシー配車を軸とした事業を展開してきたが、有人ドライバーの既存タクシーと自動運転による無人タクシーのハイブリッド型に移行していく未来を見据えているはずだ。

その動きは、同社の求人から見て取れる。例えば、「事業推進担当」の求人では、運行現場体制の標準化構築や、自動運転技術ベンダーとタクシー事業者との連携を強化することを求めている。

技術ベンダー企業と連携し、自動運転の導入に必要な技術要件をキャッチアップするほか、事業のスケール化を見据えた運行現場体制の標準化構築、自動運転技術が安全かつ効率的に社会実装されるための架け橋となる重要な役割を担うという。

また、「GX・物流・自動運転領域におけるGX事業推進マネージャー候補」も募集している。新たに手掛けるインキュベーション領域であるGX・物流・自動運転領域を管掌する次世代事業本部において企画立案などを担うようだ。

タクシー領域であるアプリ・日本型ライドシェア・相乗りなどに留まらず、GX・物流・自動運転などモビリティ全般に広く関わる領域に取り組んでいく上で、事業推進に向けた企画立案や戦略の推進実行を行っていく。

事業多角化を図りつつ、メインのタクシー配車事業においては自動運転化を見据えた取り組みを加速していく戦略と思われる。

これは、配車プラットフォーマーとしては世界共通の潮流と言える。

【参考】関連記事「タクシーアプリGO、自動運転市場に参入へ」も参照。

■配車プラットフォーマー×自動運転

主要配車プラットフォーマーはすでに自動運転事業に着手

世界の大手配車プラットフォーマーの多くは、ライドシェアを主体に事業を拡大してきた。スマートフォン時代の新サービスとして、タクシーなどの既存サービスとは異なる路線でシェアを拡大し、瞬く間に台頭した。

ライドシェアが許容される国ではライドシェアマッチング、日本のように厳格に規制されている国ではタクシー配車……といった感じで各国の規制に沿う形でグローバル化を推し進めてきたのだ。

ライドシェアとタクシーは、ドライバーや輸送サービスに関わる許認可の観点で区別されるが、自動運転技術により無人化されれば、その差はほとんどなくなる。無人ライドシェアも無人タクシーもサービスの質はほぼ変わらないためだ。

扱いとしては、おそらく個人所有の無人車両で輸送サービスを提供する場合は無人ライドシェア、事業者がサービスを提供する場合は無人タクシーとなり、その管理過程に差が生じるくらいだろう。

つまり、GOのようにタクシー配車が主体であれ、米Uber Technologiesのようにライドシェアが主体であれ、将来的には自動運転タクシーに行き着くのだ。

戦略的に事業を進める各社は、例外なくこうした未来を見据えた取り組みを加速している。Uber TechnologiesやLyft、中国Didi Chuxing(滴滴出行)などは早くから動き出し、自ら自動運転開発を手掛けていたほどだ。

Uber TechnologiesとLyftはその後開発事業を売却したが、他の開発事業者と広くパートナーシップを結んでいく戦略に変更している。まずはプラットフォーマーとしての優位性を生かし、シェアを拡大していく計画と思われる。

Waymoなどの自動運転サービスをUberが統合していく時代に?

Waymoなどの開発事業者は、基本的に自社プラットフォームも用意して独自サービスを提供する――といったビジネス展開が中心だったが、餅は餅屋――ということだろうか、ここにきてUber Technologiesなどのプラットフォームを利用する流れが強くなっている。

Uber Technologiesのダラ・コスロシャヒCEOはかつて、自動運転サービスに対する自社の強みとして「変動する需要と柔軟な供給に対応できる高稼働率のネットワーク」や「優れた現場運用」を挙げていた。

移動サービス事業者としての知見と、さまざまな事業者がプラットフォーム上で共存する利点が非常に大きいのだ。移動サービスの知見が低ければ、いつどこでどのような需要変動があるか掴みきれない。また、自社フリート単独では、こうした需要変動に柔軟に対応することが困難となる。

需要が少ないときに過剰に自動運転車を供給すれば、コストが積み重なり経営を圧迫する。一方、需要に対し自動運転車の供給が少なければ利用者の待ち時間が長くなり、サービスの質が低下する。フリー車両をつかまえにくい専用アプリを利用者がいつまでも使ってくれるか……というと、疑問が残る。

自動運転タクシーがもの珍しい存在である初期においてはそれでも成り立つかもしれないが、スタンダード化するにつれ特別扱いされなくなる。移動サービスとして、自動運転技術以外の部分もしっかり高めていかなければならないのだ。

しかし、Uber Technologiesなどの既存プラットフォームを活用すれば、こうした問題は一気に解決する。大まかな需要に沿って車両を供給していれば、全体として需要過多や供給過多に陥りにくくなり、そのエリアのサービス全体の質を向上させることができる。

もちろん、そのプラットフォーム内で自社が選択されるか――という課題はあるが、ここで選ばれないようであれば、単独でサービス展開しても先が知れている。安全性能や車内サービスなどで差別化し、競争を勝ち抜く努力を各社が進めることで、サービス全体の質の向上をさらに図っていくことができるだろう。

「優れた現場運用」の観点は、配車プラットフォーマーとしての新たな付加価値部分に相当する。従来の利用者と事業者のマッチングを図る仲介業にとどまらず、自動運転車両の運用や管理、メンテナンスも請け負うのだ。

従来のタクシーであれば常時ドライバーが車内の状況を確認できるが、自動運転タクシーは遠隔監視するほかなく、車内の汚れなどを見落としにくい。異臭がしてもわからないだろう。カーシェア同様、定期的な管理が必須となるのだ。

また、Waymoのように技術開発が進み、多都市展開が可能となった際、効率的な運用が課題として浮上する。ある程度自動運転車両から目を離しておくことができる一方、日常的なメンテナンスなどに人員を割かなければならない。エリアごとに人手が必要となるのだ。

こうした点をUber Technologiesなどの他社が担うことで、効率的な分業が実現する。Waymoは遠隔監視・対応などの専門的業務を担い、日常的な運用をUber Technologiesが担う。Uber Technologiesは、他社の運用も行うことでより効率的に業務を行うことが可能になる。

長くなったが、自動運転タクシーがスタンダード化すればするほど、そのサービスを提供するプラットフォームも集約されていき、より効率的なサービスに向け運用体制も改善されていくことになる。

プラットフォーマーとしては、こうした自動運転時代を見据え早期に動き出さなければ、新たな時代の覇権を握ることはできないのだ。

【参考】関連記事「自動運転ビジネス、ウーバーは「1兆ドル市場」確信!巨大商機に」も参照。

■国内配車プラットフォーマーの動向

GOはWaymoと手を組み東京都内で自動運転タクシー実証

国内では、すでにGOと日本交通がWaymoとパートナーシップを結び、東京都内で自動運転タクシーの実証を進めている。実用化予定時期は公表されていないが、早ければ2026年~2027年ごろにサービスが始まる可能性が高い。

北米と異なる交通ルールへの対応がカギとなるが、基礎的な自律走行性能はそのまま生かすことができる。今後の動向に注目が集まるところだ。このほか、日本交通がティアフォーと共同で実証やデータ収集などを進めている。

対するUber Japanは、モビリティ事業とデリバリー事業を合わせ今後5年間で約3100億円以上の投資を行う計画を明かしている。サービス基盤の強化やパートナー企業との協業拡大が主体だが、日本における自動運転タクシーの展開も視野に収めていることはまず間違いない。

海外ではWaymoをはじめ20社超とパートナーシップを結び、グローバル展開を加速させている最中であり、この流れで日本市場でのローンチを目指すものと思われる。

ソニー系のS.RIDEも、自動運転時代を意識している一社だ。Turingの協力のもと自動運転AI開発のための学習用データ収集プロジェクトを実施し、2024年にタクシーの車載センシング機器から収集したデータを自動運転開発事業者に提供する「モビリティデータサービス」を開始している。

2025年5月には、英 Wayveとパートナーシップを結び、運転支援・自動運転AI開発に活用する公道データの収集を開始している。

ソニーグループの求人情報を深掘りする「Discover Sony」では、S.RIDE代表取締役社長の橋本洋平氏が「タクシー配車はここ1年で急速に市場拡大しており、今後もまだまだ伸びると予想されている。次のステージがMaaSで、そして最終的に自動運転が実現してシェアリングカーが普及した際には、人とモビリティとのマッチングプラットフォームとしてのポジションを築きたいと考えている」と述べている。

ソニー・ホンダモビリティの設立など、ソニーグループは近年明らかにモビリティ事業に力を入れている。現状は大穴的存在だが、テクノロジーやエンタメ力などを武器に他社とは異なるアプローチで本格参入してくることも考えられそうだ。

【参考】関連記事「ソニー系、自動運転開発向けに「公道データ」の収集開始 S.RIDEが発表」も参照。

■【まとめ】配車プラットフォーマーをはじめとする各社の動向に注目

GOの上場は、単純な基盤拡大に留まらず、自動運転をはじめとした次世代事業の布石になっているはずだ。こうした視点を持って配車プラットフォーマーの事業展開にアプローチすると、自動運転社会の一側面が見えてくる。

Waymoの進出により、日本でも思っていたより早く自動運転タクシーが実装される可能性が高くなってきた。配車プラットフォーマーを含め、各社の動向に改めて注目したい。

【参考】関連記事としては「自動運転、米国株・日本株の関連銘柄一覧」も参照。

")

")

の意味・読み方は?自動車業界の新潮流を示す")

・自動運転ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル・スズキ】欧米車種も")