新たな自動配送ロボットとして早期実用化が期待される中速・中型ロボット。経済産業所管の官民協議会で示された資料によると、その経済的・社会的効果は約6,600億円に上るという。

中速・中型ロボットはどのようなシーンでどのような経済効果を生み出していくのか。資料の中身に迫る。

▼より配送能力の高い自動配送ロボットの社会実装に向けて|経済産業省

https://www.meti.go.jp/shingikai/mono_info_service/jidosoko_robot/pdf/010_10_00.pdf

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

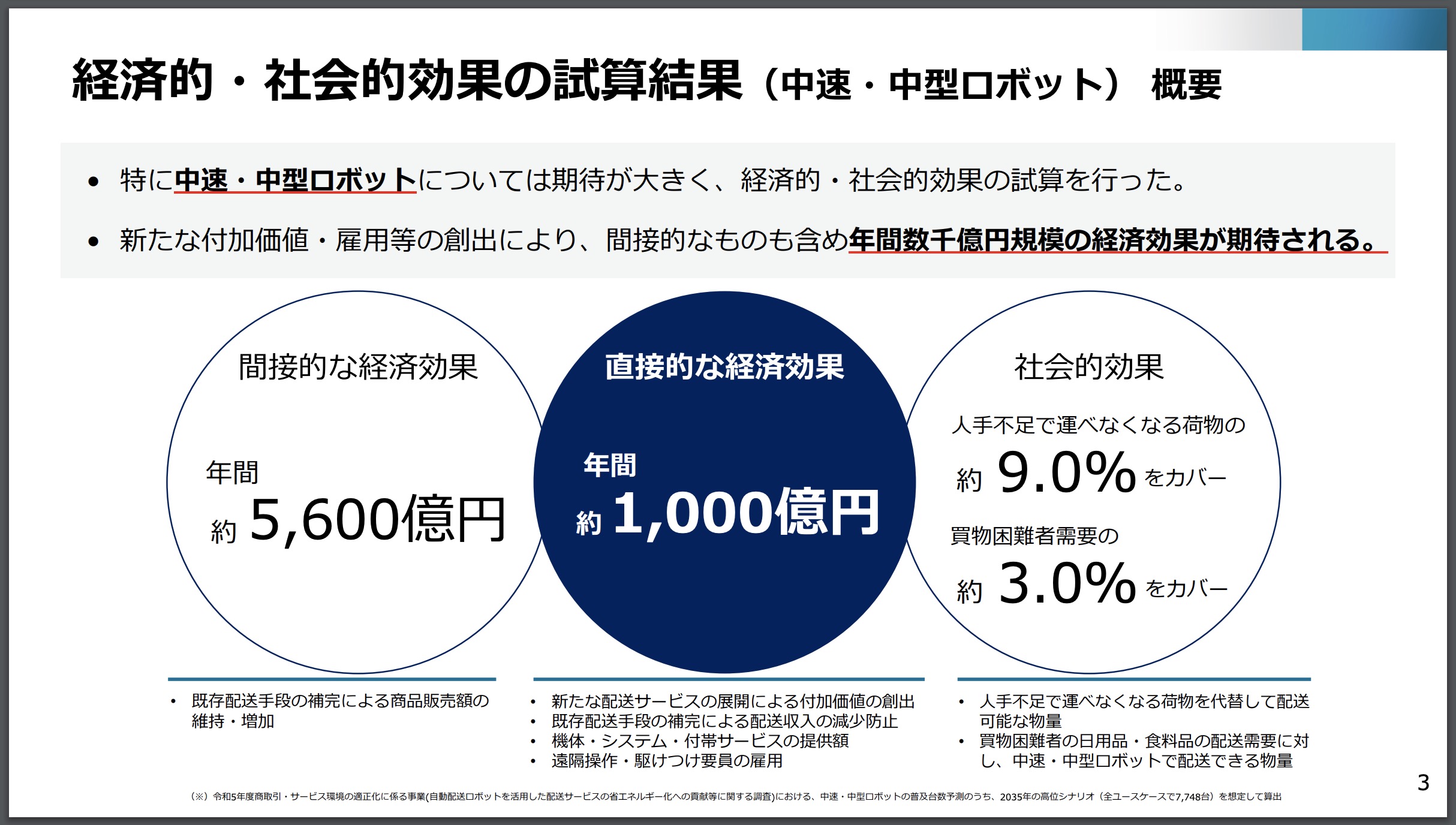

■中速・中型ロボットの経済的・社会的効果

2035年の年間経済効果は6,600億円に

経産省が所管する自動走行ロボットを活用した配送の実現に向けた官民協議会、及びより配送能力の高い自動配送ロボットの社会実装検討WGで示された資料によると、中速・中型ロボットの経済的・社会的効果は、新たな付加価値・雇用などの創出により間接的なものを含め年間6,600億円規模が期待されるという。

10年後の2035年時点の試算で、ロボット導入数などは、PwCが作成した「令和5年度商取引・サービス環境の適正化に係る事業(自動配送ロボットを活用した配送サービスの省エネルギー化への貢献等に関する調査)」の調査報告書に基づき、ロボットによる配送サービスが早期に社会的に受け入れられたシナリオ(高位)を採用している。同報告書については後述する。

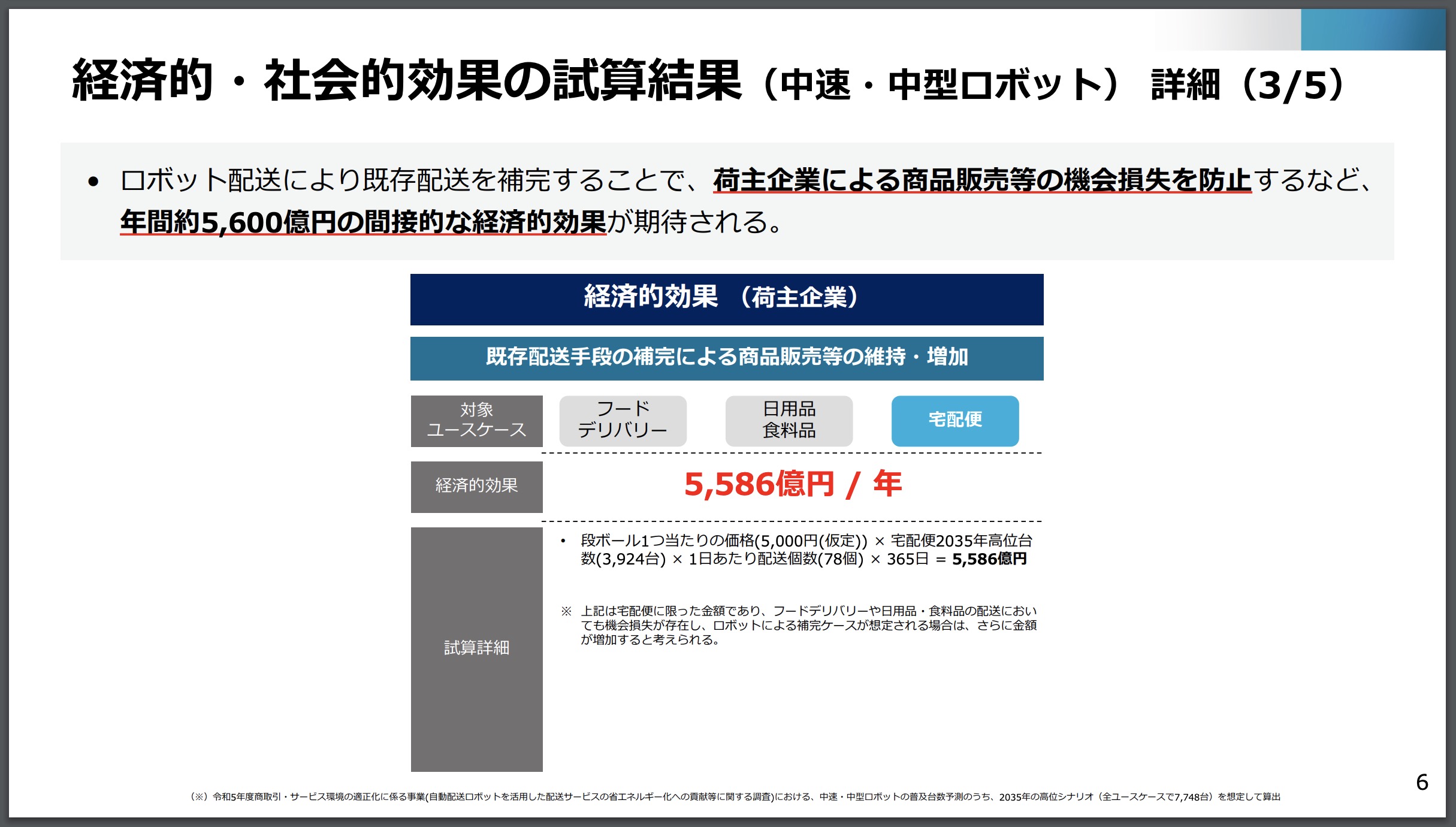

間接的効果5,600億円、機会損失の9%を補う

まず、ロボット配送によって既存配送を補完することで、荷主企業による商品販売などの機会損失を防止でき、商品販売額の維持・増加といった間接的な経済効果が約5,600億円見込まれるという。

見積りとしては、段ボール1つ当たりの価格(5,000円と仮定)× 宅配便(2035年の推定高位台数3,924台)×1日あたりの配送個数(78個)×365日 = 5,586億円としている。

このロボットの導入により、物流分野における人手不足で運べなくなると想定される宅配便配送量の約9.0%をカバーすることが期待されるという。

中速・中型ロボットによる配送件数は3,924台×78件×365日=年間1.1億件で、人手不足により運べなくなる配送量は、ドライバー不足を2030年と同程度の21万4,086人、このうち宅配ドライバーの割合は20%と仮定すると4万2,817人で、ドライバー一人当たり平均10件/時配送×12時間労働×245日稼働 = 平均29,400件/年、4万2,817人×29,400件=12億5,883万件の計算だ。

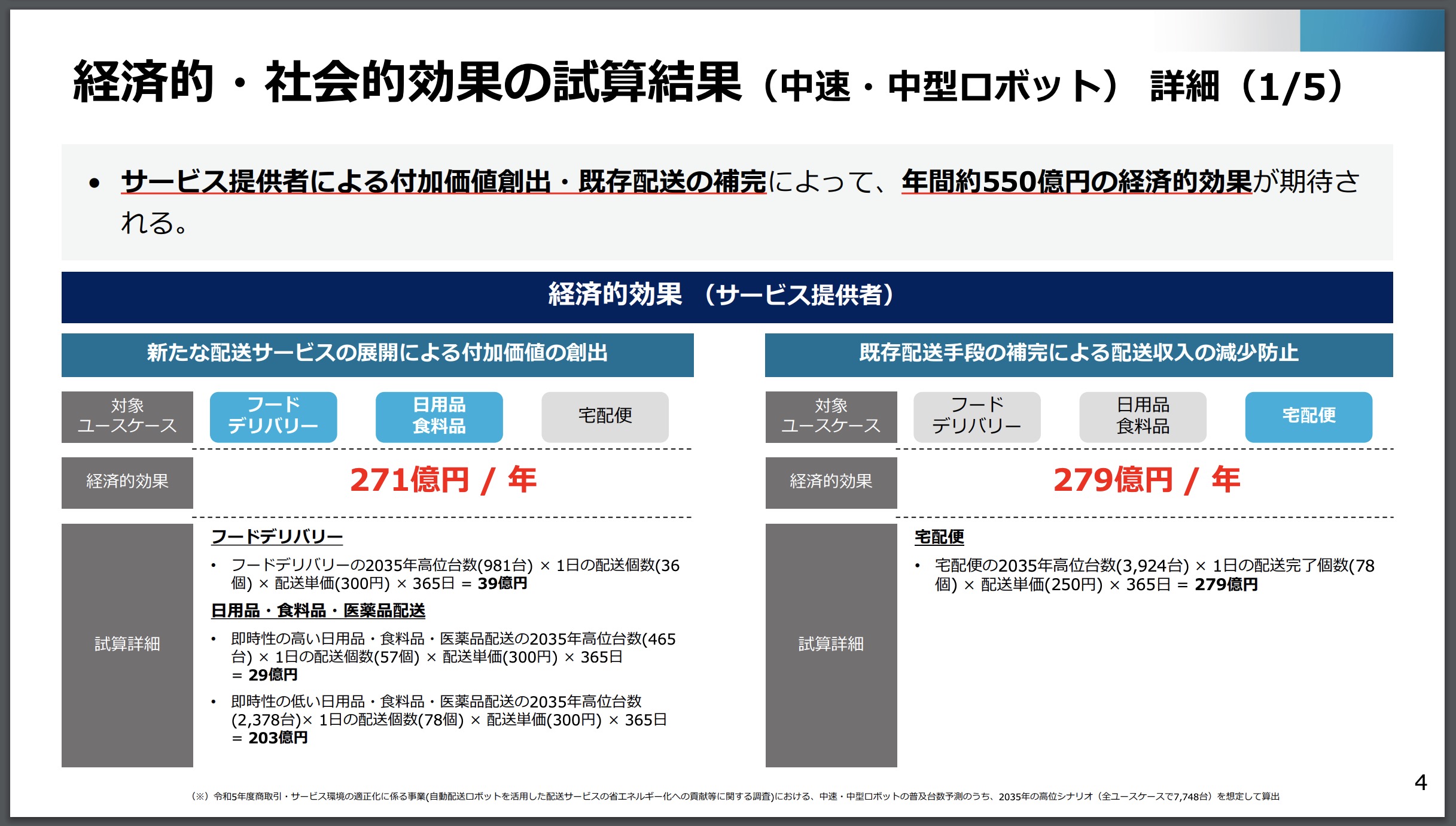

即時性の低いデリバリーや宅配便など直接的効果は1,000億円に

直接的な効果としては、サービス提供者による付加価値創出・既存配送の補完により、年間約550億円の経済的効果が期待されるという。

新たな配送サービスの展開による付加価値としては、フードデリバリーが2035年の高位台数(981台)×1日の配送個数(36個)×配送単価(300円)×365日 = 39億円で、即時性の高い日用品・食料品・医薬品配送が同465台×同57個×同300円×365日= 29億円、即時性の低い日用品・食料品・医薬品配送が同2,378台×同78個×同300円×365日=203億円で、計271億円となっている。

既存配送手段(宅配便)の補完による配送収入の減少防止効果としては、同3,924台×同78個×同250円×365日=279億円としている。

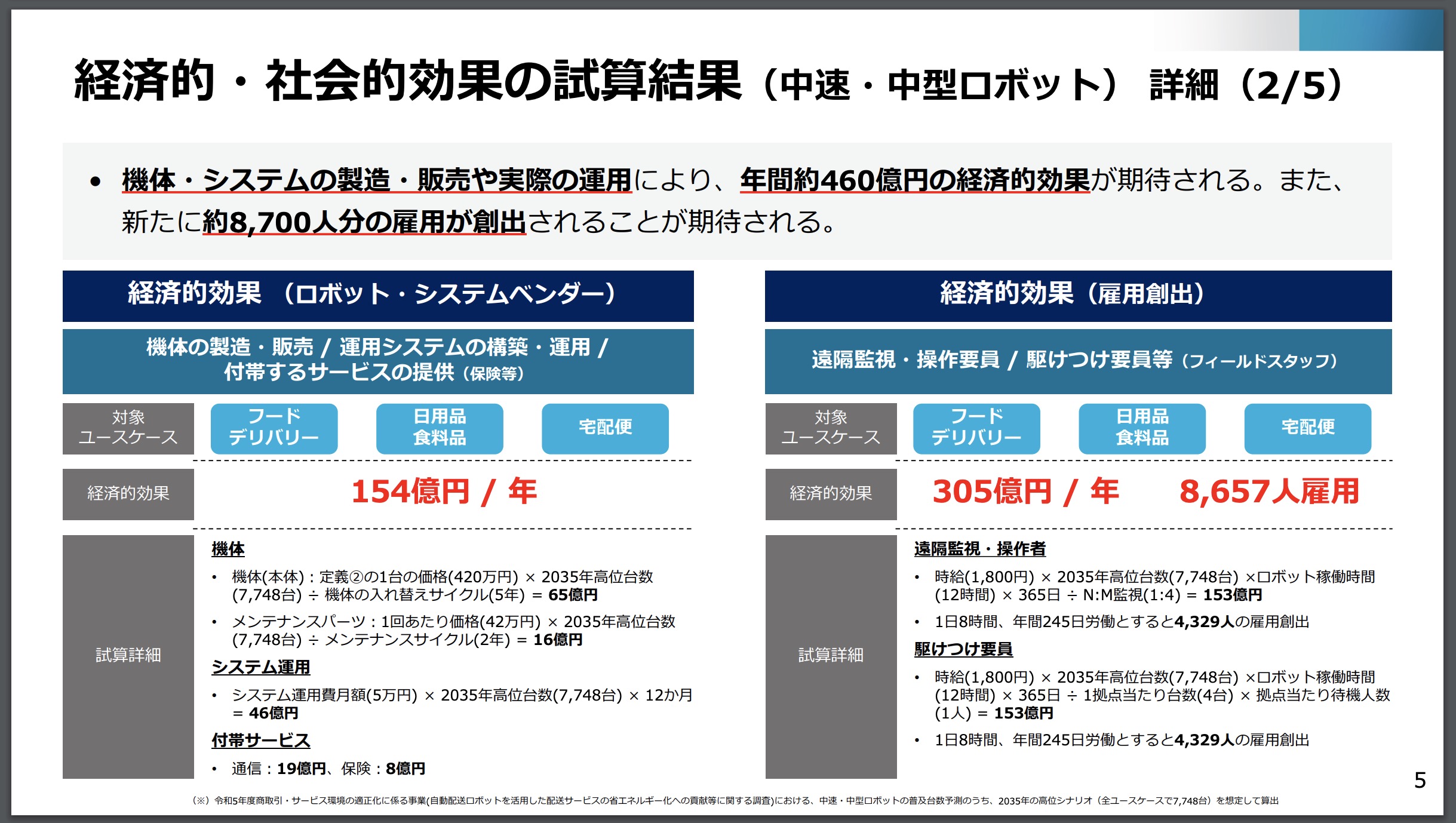

8,700人分の雇用も創出

これに加え、機体・システムの製造・販売や実際の運用により、年間約460億円の経済的効果が期待されるほか、新たに約8,700人分、経済効果305億円分の雇用創出が期待されるという。

内訳は、機体本体1台の価格(420万円)×2035年高位台数(7,748台)÷機体の入れ替えサイクル(5年) = 65億円、メンテナンスパーツは1回あたり価格(42万円)×2035年高位台数(7,748台)÷メンテナンスサイクル(2年) = 16億円、システム運用費月額(5万円)×2035年高位台数(7,748台)×12カ月= 46億円、付帯サービスが通信19億円、保険8億円で、計154億円としている。

雇用効果に関しては、遠隔監視・操作者が時給(1,800円)×2035年高位台数(7,748台)×ロボット稼働時間(12時間)×365日÷N:M監視(1:4)= 153億円で、1日8時間、年間245日労働とすると4,329人の雇用が創出される。

同様に、駆けつけ要員は、時給(1,800円)×2035年高位台数(7,748台)×ロボット稼働時間(12時間)× 365日÷1拠点当たり台数(4台)×拠点当たり待機人数(1人)= 153億円で、1日8時間、年間245日労働換算で4,329人の雇用が創出されるとしている。

宅配ドライバー不足を補う重要ソリューションに成長

これらの数字は、中速・中型ロボットの普及が順調に進む高位シナリオをベースとしており、中位・低位シナリオのケースでは当然数字は減少する。自動運転技術の水準に左右されることも考慮されるため、10年後にどこまで普及するかを正確に見通すのは難しいところだが、未来において宅配ドライバーが今以上に不足していくだろうことはまず間違いない。

配送需要を賄えないほどドライバー不足が深刻化すれば、配送料金の高騰や配送期日の遅延などが常態化することも考えらえる。こうした未来を想定すれば、中速・中型ロボットのような無人化技術をいかに効果的に導入するか――といった論点は、より重要なものとなっていきそうだ。

■PwCの報告書の概要

中型・中速モデルのポテンシャル台数は2万1,442台

PwCは、国の事業のもと自動配送ロボットとラストワンマイル配送を担う現行の配送手段を比較した代替・補完可能性の程度に関する調査分析などを行い、報告書にまとめた。

調査においては、将来的な自動配送ロボット普及のポテンシャル台数を算出し、実現シナリオの仮説を立て普及台数を算出したほか、国内事業者へのヒアリングなどをもとに現行配送手段による配送件数を算出し、代替・補完率を算出している。

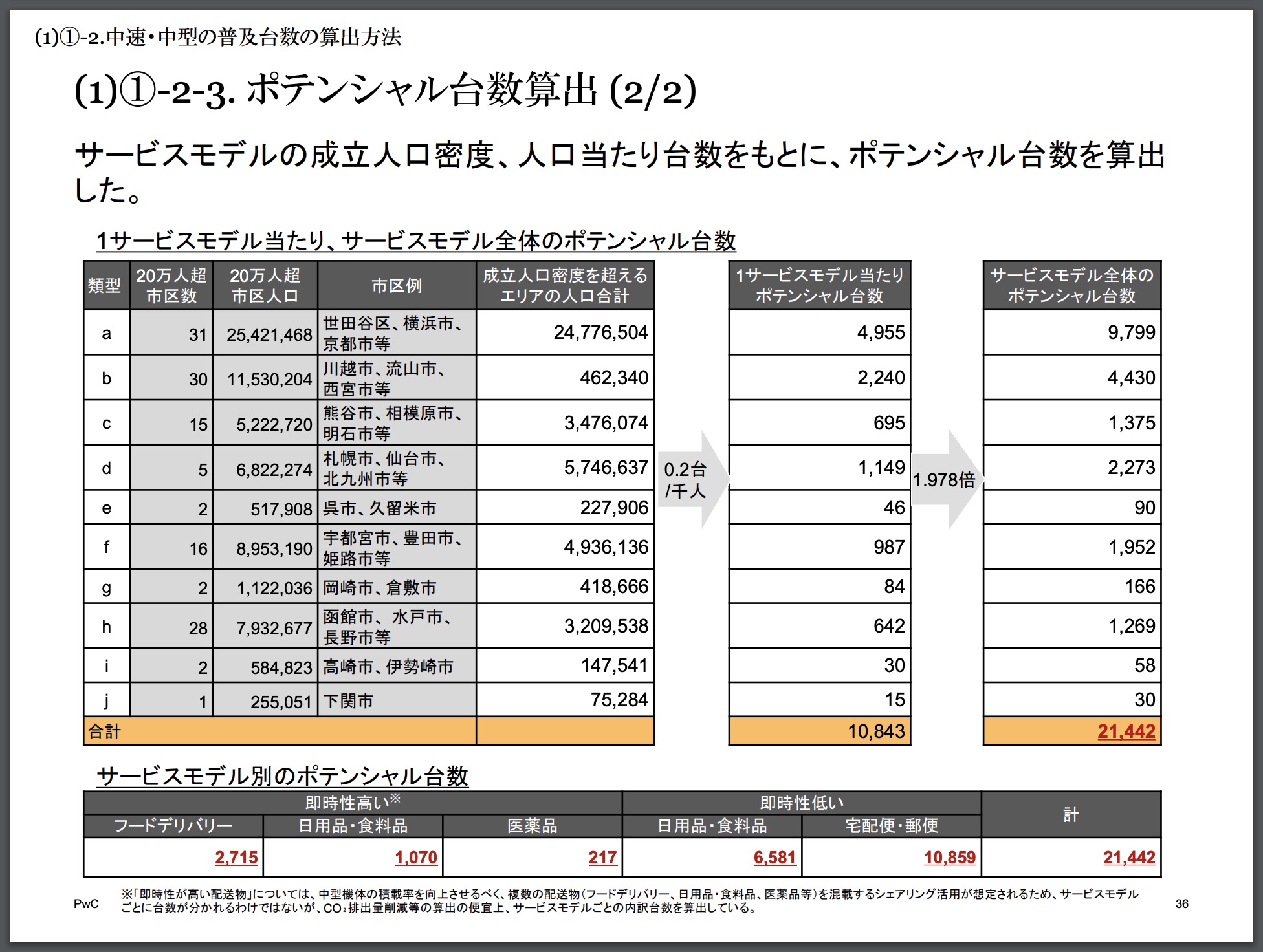

低速・小型と中速・中型ロボットそれぞれについて都市類型やサービスモデル別にポテンシャル台数を算出し、シナリオ別の普及台数を導き出している。

中速・中型ロボットについては、実例が少ないため1サービスモデル当たりの想定台数を算出し、他サービスモデルも同程度とし、ポテンシャルとして、一定の人ロ規模がある市区ではすべてのサービスモデルが適用可能と仮定している。

細かい算出方法や仮定については割愛するが、サービスモデルの成立人口密度や人口当たり台数をもとに算出したポテンシャル台数は2万1,442台となった。サービスモデル別では、フードデリバリー2,715台、日用品・食料品1,070台、医薬品217 台、日用品・食料品6,581台、宅配便・郵便1万859台となっている。

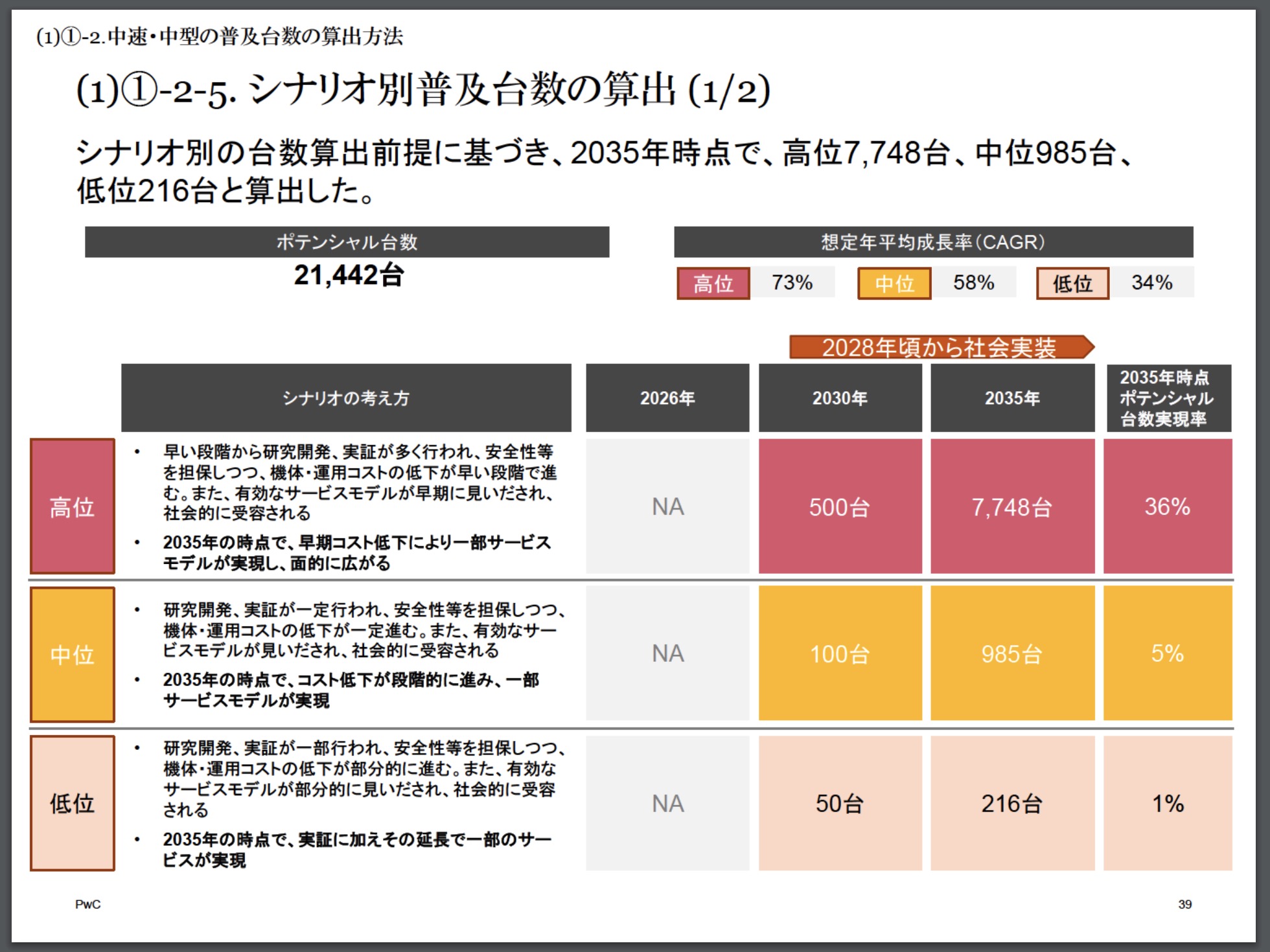

その上で、制度・運用・技術・事業性の観点から実現速度別に高位、中位、低位の3つのシナリオを定義し、シナリオ別普及台数を算出した。

高位は、早い段階から研究開発・実証が多く行われ、安全性などを担保しつつ機体・運用コストの低下が早い段階で進むシナリオで、有効なサービスモデルが早期に見いだされ、社会的に受容される。2035年時点で早期コスト低下により一部サービスモデルが実現し、面的な広がりを見せる――というもので、前出の経済効果もこのシナリオを前提としている。

中位は、研究開発・実証が一定程度行われ、安全性などを担保しつつ機体・運用コストの低下が一定程度進む。2035年の時点でコスト低下が段階的に進み、一部サービスモデルが実現するシナリオだ。

低位は、2035年の時点で実証に加えその延長で一部のサービスが実現するものとしている。

高位のシナリオでは、サービスの立ち上がり初期(2030年)のロボット台数は500台で、年平均成長率(CAGR)73%で成長する。2035年には7,748台に達し、ポテンシャル台数(2万1,442台)の36%を実現する。

同様に、中位は初期100台で、CAGR58%、2035年には985台、低位は初期50台でCAGR34%、2035年には216台と算出している。

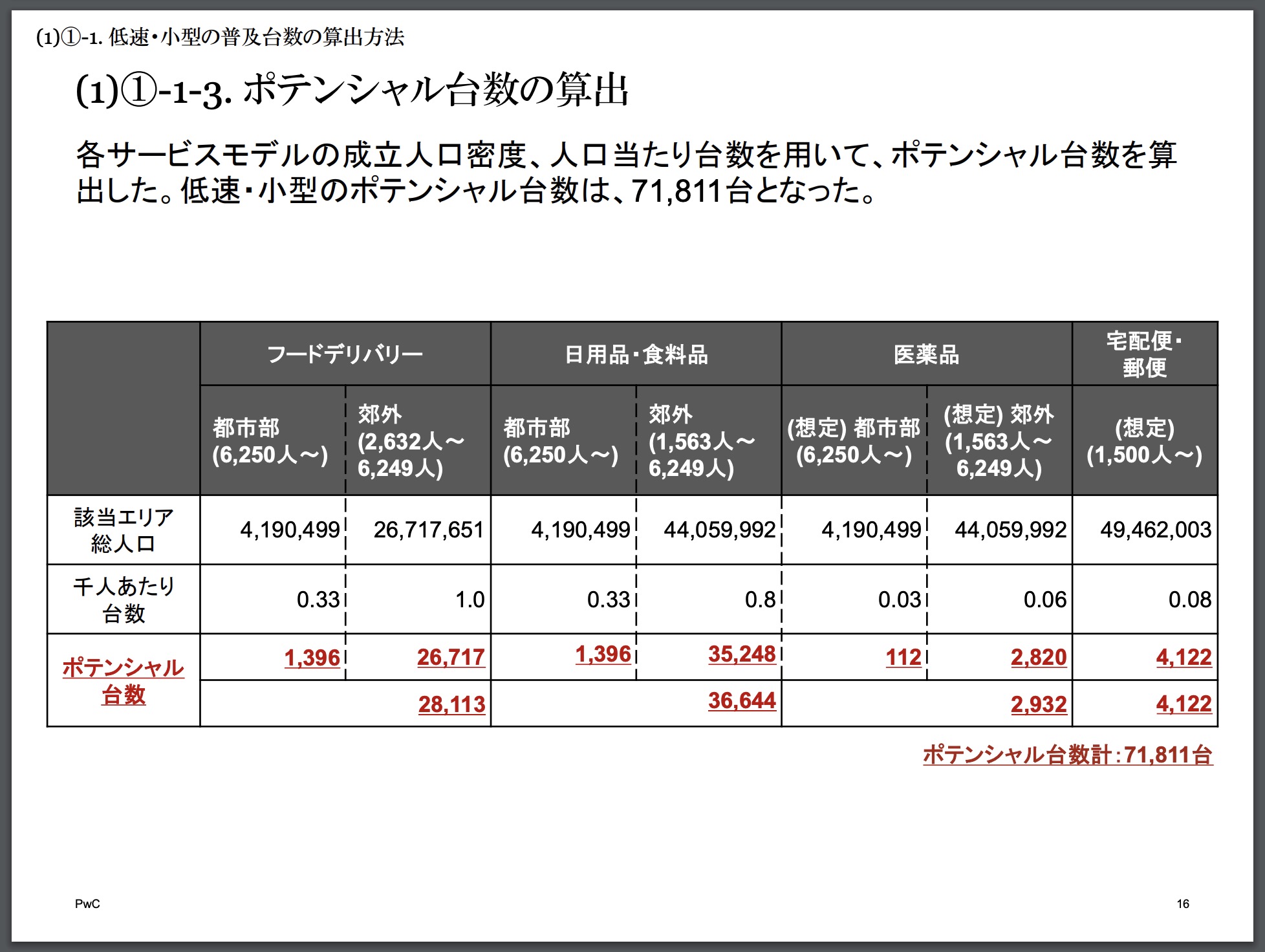

低速・小型ロボットのポテンシャルは7万1,811台と試算

資料では、低速・小型ロボットについても普及台数が算出されている。主に歩道を走行する小型モデルのポテンシャルは、フードデリバリーが2万8,113台、日用品・食料品が3万6,644台、医薬品が2,932台、宅配便・郵便が4,122台の計7万1,811台という。

高位シナリオでは、2035年に3万6,105台、中位シナリオでは7,121台、低位シナリオでは3,118台が実用咲かされるとしている。

▼調査報告書|令和5年度商取引・サービス環境の適正化に係る事業(自動配送ロボットを活用した配送サービスの省エネルギー化への貢献等に関する調査)

https://www.meti.go.jp/meti_lib/report/2023FY/000166.pdf

■中型・中速ロボットの動向

国内ではKCCSが実用化に向け前進

自動配送ロボットは、これまで主に歩道を走行する低速・小型モデルが開発・実用化の中心となっていた。ただ、小型モデルは小回りが利き回転の速い活用が可能な一方、配送距離や時間、配送量に限界があり、異なるタイプへの注目が増し始めた。

そこで脚光を浴び始めているのが中速・中型モデルだ。軽自動車より小さく、ミニカー規格ほどのサイズで、主に車道を時速20~40キロほどで走行するモデルだ。ロボットのため人間の運転を前提としておらず、運転席を備えていない。車内(ロボット内)の大部分を荷室にすることができ、複数の配達先をめぐるような利用も可能だ。

今後、小型モデルはクイックデリバリー系、中型モデルは長距離デリバリーや宅配系――といった感じで、棲み分けが始まるかもしれない。

今のところ、中速・中型モデルの機体サイズは2.5×1.3×2.0メートル以下~小型ロボット以上の範囲で、車道(道路の左側に寄って通行)などを最高時速20キロで走行することが想定されている。

国内では、楽天が過去に導入していた京東集団の自動配送ロボットが規格的に中型・中速モデルに相当する。

楽天が実証を開始した2019年当時においては、中型や小型といった区分け・定義付けは行われておらず、あくまで自動配送ロボットとして低速でサービス実証などを行っていた。なお、京東集団のロボットは長さ171×幅75×高さ160センチで、最大積載量50キロ、最高時速15キロで走行できるモデルだ。

現在、国内で中型・中速モデル実用化に精力的に取り組んでいるのは京セラコミュニケーションシステム(KCCS)だ。同社は2021年、Neolixのものと思われるロボットを導入し、北海道石狩市内で実証に着手した。

以後、千葉県千葉市などをはじめ、無人移動販売実証や複数台のロボットを1人のオペレーターが遠隔監視・操作する実証、オープン型宅配便ロッカーによる移動型宅配サービスの実証など取り組みの幅を広げている。

2025年2月には、北海道大学と中速・中型自動配送ロボットを共同開発し、準公道における雪上走行試験に成功したことを発表している。サービス実装に向けた取り組みとともに、国産モデル誕生となるか要注目だ。

【参考】KCCSの取り組みについては「中型・中速の自動運転宅配ロボ、いざ「車道」へ!スピード配達へ、実証成功なるか」も参照。

海外ではNeolixやNuro、Clevonなどが先行

海外では、中国Neolixや米Nuro、エストニアのClevonなどが先行している。Neolixは30以上の省・市において、計10万平方キロメートルを超えるエリアで公道走行用ナンバーを取得しており、2026年までに10万台の運用を目指す方針を掲げている。ロボットを用いた移動販売にも力を入れているようだ。

NuroはWalmartやKrogerといった小売事業者とパートナーシップを結び、カリフォルニア州やテキサス州を中心にサービス実証を積み重ねている。Uber Technologiesとも長期提携を結び、Uber Eatsによるデリバリーに導入していく計画を発表している。

Clevonは、欧米の複数地域で計5万キロ以上の走行実績を誇り、日本展開にも取り組んでいるという。

【参考】Nuroの取り組みについては「トヨタ出資の米Nuro、配送ロボで食料品の配達開始へ NVIDIAともタッグ」も参照。

WeRideは大型ロボットを実用化?

自動運転タクシーで知られる中国WeRideは2025年、最大積載量1トンを誇る自動運転配送車「Robovan W5」を発表した。運転席を備えないロボット仕様ながら、乗用車クラスと思われるボディサイズを誇る。最高速度も不明だが、近い将来こうした乗用車クラスの「大型・中速モデル」が登場するかもしれない。

自動運転車として既存の枠組みに入れるのか、あるいは大型ロボットとして新たに規定されることになるか、こうした動向にも注目したいところだ。

【参考】WeRideの取り組みについては「自動配送車、中国企業が「無人で積載量1トン」実現!WeRideが発表」も参照。

■【まとめ】国内自動運転開発勢の参入にも期待

国の協議会では、中速・中型ロボット以外にも中速・小型ロボットに関する議論も進められており、今後さまざまなタイプが併用・統廃合されながら市場規模を拡大し、ラストマイルの担い手に成長していくことになりそうだ。

独特の運用スタイルとなるが、自動運転バスやタクシーに比べればサイズや速度など実用化しやすい面も多い。国内の自動運転開発勢の新規参入にも期待したいところだ。

※自動運転ラボの資料解説記事は「タグ:資料解説」でまとめて発信しています。

【参考】関連記事としては「自律走行ロボットの種類解説 機能面や車両タイプから分類」も参照。

タクシーのクーポンコード・キャンペーン一覧!初回無料、友達紹介、2回目以降も使える?")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")