今年5月にニューヨーク証券取引所に上場したライドシェア世界最大手の米ウーバー・テクノロジーズ。上場初日は新規株式公開(IPO)価格が45ドルを下回る結果となり、その後はIPO価格を一時上回ったものの、8月後半からは30〜35ドル台でくすぶっている状態だ。

そんな中、ウーバーの2019年第3四半期(7〜9月期)決算が11月4日に発表された。赤字続きのウーバーは今四半期でもその状態が継続。前年同期に9億8600万ドルだった赤字額は、今四半期は11億6200万ドルまで増えた形となった。

ライドシェアの元祖として世界で最も知られるサービスなって久しいウーバー。自動車に対する意識から「所有」から「利用」へ変化する中、ライドシェア領域にはまだまだ有望性があるとは言え、赤字続きのウーバーはこのままでは大丈夫なのか。

ウーバー本社が公開している英文の決算資料から数字を抽出し、同社の経営状況を紐解いてみよう。

記事の目次

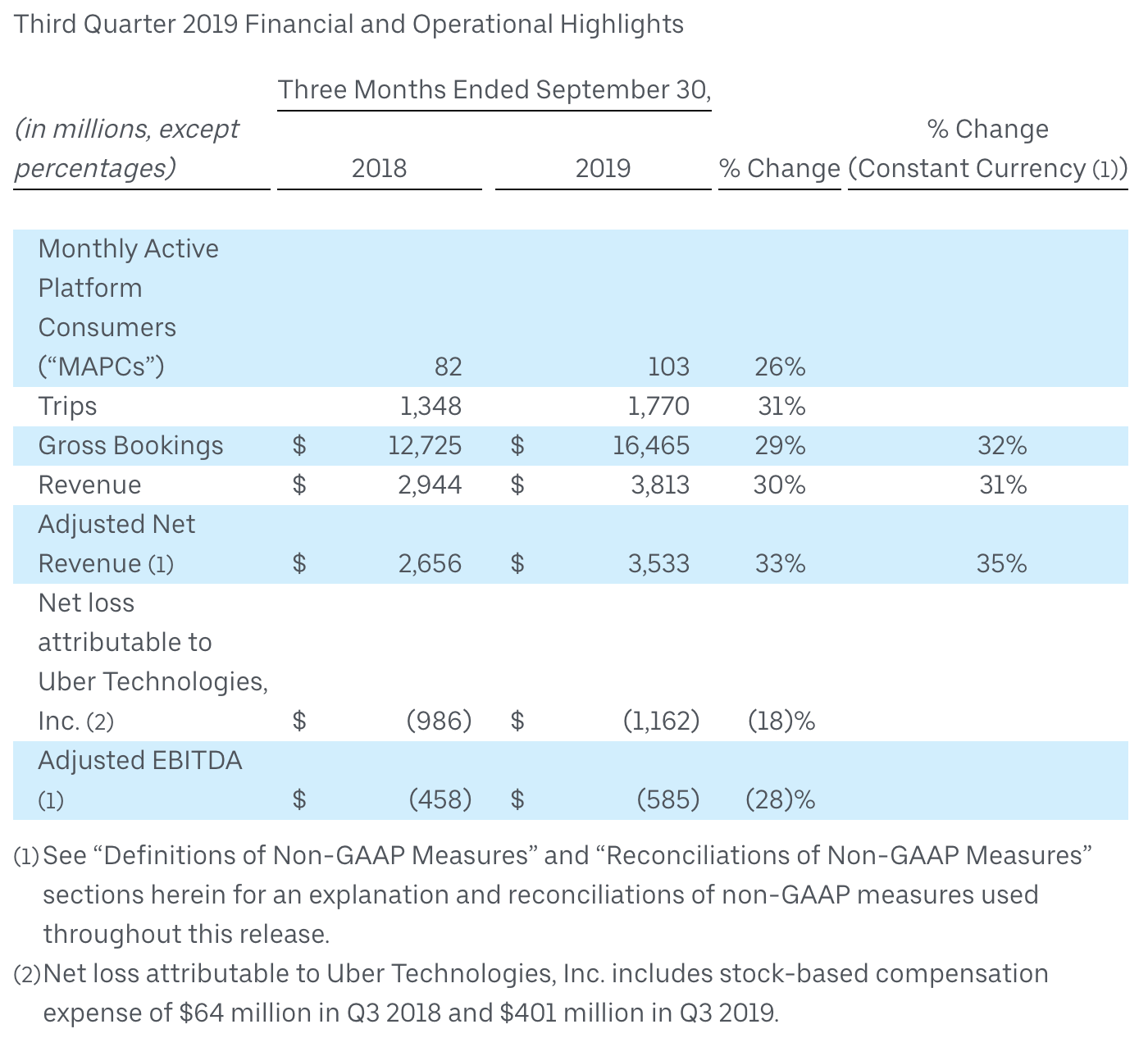

■最終損益は18%増の11億6200万ドル

ウーバーの2019年第3四半期の決算資料(英文)は下記URLで公開されている。

下記が決算ハイライト(概要)で、2019年第3四半期の最終損益は前年同期比で18%増え11億6200万ドルであることが記載されている。ただ売上高に相当する「Revenue」は38億1300万ドルで前年同期から30%増となっていることにも注目したい。

減益となった理由の一つが同社が展開するサービスの担い手となっている運転手への報酬の負担が重いことなどだが、同社のライドシェアを含むサービス全体の売上自体は堅調に伸びているのだ。

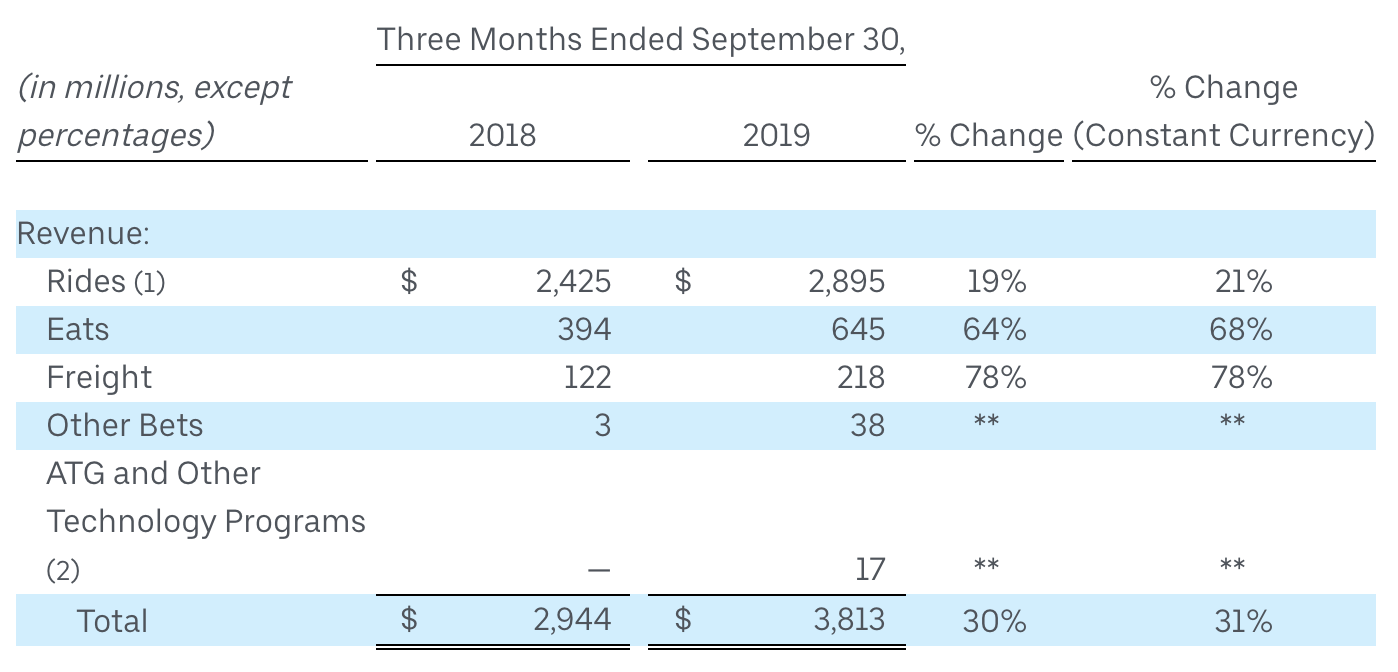

■売上:Rides 19%増、Eats 64%増、Freight 78%増

下記が決算資料におけるウーバーの部門別の売上に関する表だ。特に料理宅配サービスの「ウーバーイーツ」の売上高の伸びが高く、前年比64%増を記録している。

売上に占める割合はまだまだ小さいが、貨物トラックを配車するサービスの売上の伸びもめざましいものがあり、ウーバーイーツを上回る前年同期比78%増を記録している。

では同社の主力サービスであるライドシェアの売上はどうだろう。売上高は28億9500万ドルで、前年同期比19%増を計上している。ウーバーイーツの伸びには匹敵しないものの、ライドシェアの売上も伸びている。

ただ売上の4分の3以上を占めるライドシェアがまだまだ同社の屋台骨であることは変わりがない。今後はライドシェアの売上の高成長状態をいかに作り続けていくかが鍵となりそうだ。

■「ATG and Other Technology Programs」の売上にも注目

ちなみに自動運転ラボ的には、前年同期には売上が計上されていなかった「ATG and Other Technology Programs」にも注目している。

ATGとは、ウーバーの自動運転技術の開発部門「アドバンスト・テクノロジー・グループ」の略だ。今四半期は1700万ドルの売上を計上しており、これが「ATG」の売上なのか「Other Technology Programs」の売上なのかは定かではないが、今後この数字がどう変化していくのか、しっかりウオッチしていく。

■【まとめ】事業の採算性をどこまで高められるか

ウーバーの赤字額は株主としてはもちろん看過できない数字ではあるが、今回の赤字額は市場の予想を下回った形となり、「思ったよりも赤字額が少なかった」と考える投資家も少なかったはずだ。

増収減益となった今回の決算。世界有数のユニコーン(企業価値10億ドル以上の非公開企業)だったウーバーの企業としての成否は、世界のスタートアップ・ベンチャー市場にも大きな影響を与えるだけに、毎回決算からは目が離せない。

次は2019年の通期決算の発表だ。事業の採算性をどこまで高められるか、要注目だ。

【参考】ライドシェアについては「ライドシェアとは? 意味や仕組み、ウーバーなど日本・世界の企業まとめ」も参照。

ゼロから学ぶライドシェア…基礎知識や提供企業まとめ 移動イノベーションにスタートアップ参戦、トヨタ自動車も!?|自動運転ラボ https://t.co/yAaC3gDEMP @jidountenlab #ゼロから分かる #ライドシェア徹底解剖 #解禁いつ?

— 自動運転ラボ (@jidountenlab) September 13, 2018

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")