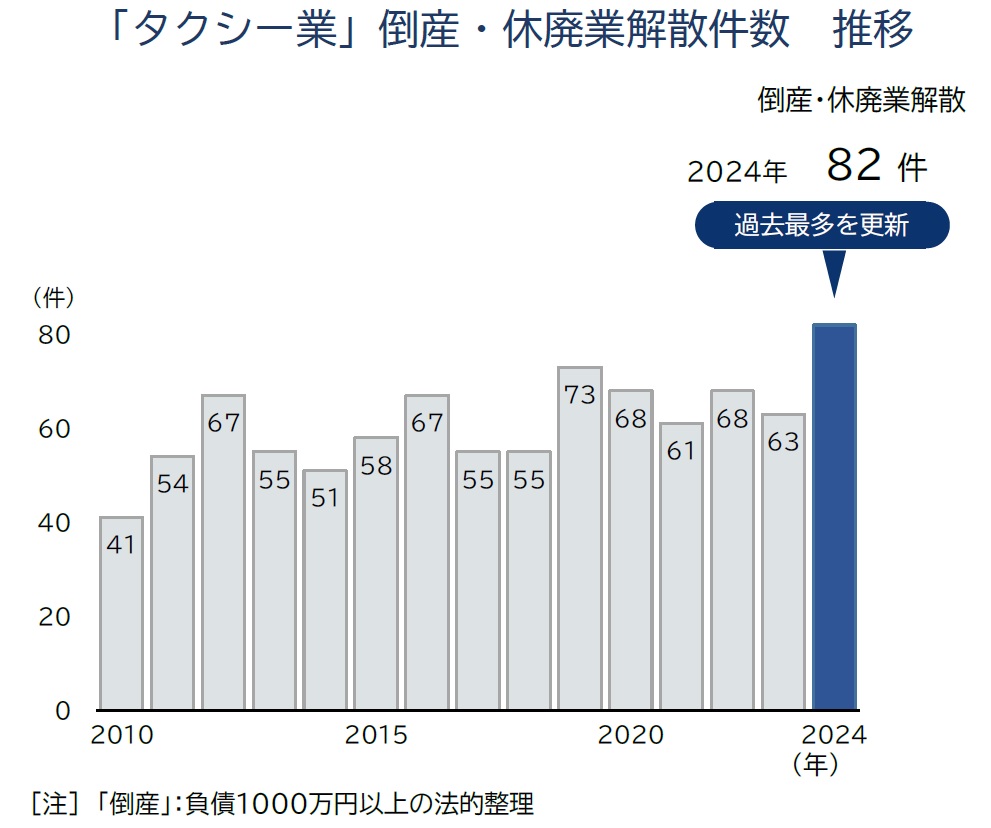

帝国データバンクによると、2024年に発生した負債1000万円以上のタクシー業の倒産・廃業件数は82件となり、過去最多となった。需要急回復によるドライバー不足も大きな要因となったようだ。

タクシー業界は日本版ライドシェアで急場をしのいでいる印象が強いが、中長期的にはさらなる追い打ちが待ち受けている。自動運転タクシーの普及だ。ドライバーに依存しない自動運転車は業界の構造を大きく変え、変革できない事業者は淘汰されていく可能性が高い。

現状を踏まえつつ、業界の未来に迫ってみよう。

【参考】自動運転ラボでは現在、ドライバー向けの無料転職支援サービスを提供している。タクシーやライドシェアの運転手として好条件で働くことを希望される方は「ドライバー転職支援サービス 専用申し込みフォーム」から申し込みをしてほしい。関連記事としては「タクシードライバー・運転手になるには?資格は必要?年齢制限はある?」も参照。

記事の目次

| 編集部おすすめサービス<PR> | |

| 自動車保険 スクエアbang!(一括見積もり) 「最も安い」自動車保険を選べる!見直すなら今! |  |

| 新車定額!リースナブル(車のカーリース) お好きな車が月1万円台!頭金・初期費用なし! | |

| 車業界への転職はパソナで!(転職エージェント) 転職後の平均年収837〜1,015万円!今すぐ無料登録を | |

| タクシーアプリは「DiDi」(配車アプリ) クーポン超充実!「無料」のチャンスも! | |

| 編集部おすすめサービス<PR> | |

| スクエアbang! |  |

| 「最も安い」自動車保険を提案! | |

| リースナブル | |

| 新車が月々2万円から! | |

| パソナキャリア | |

| 転職後の平均年収837〜1,015万円 | |

| タクシーアプリDiDi | |

| クーポンが充実!「乗車無料」チャンス | |

■タクシー業界における倒産・休廃業などの状況

2024年は過去最多、ドライバー不足も要因に

帝国データバンクが2025年1月に発表したタクシー業界における倒産・休廃業解散の発生状況に関する調査・分析によると、2024年に発生したタクシー業の倒産(負債1000万円以上、法的整理)は35件、休廃業・解散は47件判明し、計82件のタクシー業者が市場から退場したという。2023年の63件に比べて19件、30.2%増と急増し、これまで最多だった2019年の73件を上回った。

タクシー業倒産35件のうち、少なくとも4割以上がドライバーなどの「人手不足」が要因という。人手不足による倒産はこれまで年間1~2件前後の水準で、2024年は突出して高い傾向がうかがえる。

コロナ禍によりタクシードライバーが減少し、もとの水準に回復する間もなくインバウンドなどを背景に需要が急回復したため、「タクシー余り=稼働率低下」が各社の経営を悩ませているという。燃料代の高騰なども重なり、経営をあきらめるタクシー事業者が増加したと分析している。

市場規模は縮小傾向、ドライバー不足は慢性化

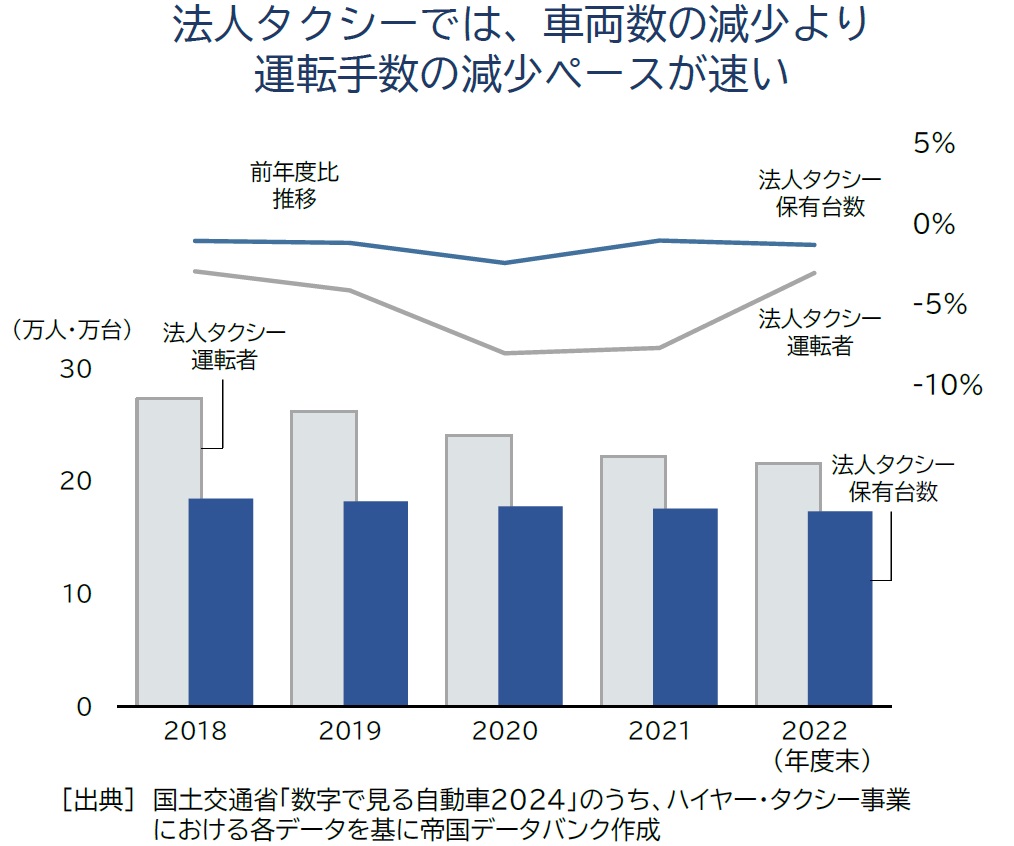

国土交通省によると、個人タクシーを含む2019年度のハイヤー・タクシー事業者数は4万7,904事業者だ。2006年度の5万7,740事業者をピークに減少傾向が続いているが、コロナ禍も重なり2022年度には4万4,215事業者となった。

車両数も同様に2006年度に27万3,740台でピークを迎え、2019年度に22万3,647台、2021年度に20万8,373台まで落ち込み、2022年度には20万9,236台と若干増加している。輸送人員のピークは1970年度の42億8,900万人で、2019年度は13億900万人、コロナ禍が始まった2020年度には7億8,500万人まで急減し、その後徐々に上向き、2022年度は9億3,700万人となっている。

運転者数は2004年度に38万1,943人でピークを迎え、2019年度は26万1,671人、2022年度は21万4,972人と減少傾向が続いている。

全国ハイヤー・タクシー連合会のよる運転者証交付数は、2020年3月末で28万2,168件だったが、2023年3月末には23万1,938件まで減少した。2024年3月末には23万4,653件と再び上向いている。

ただ、需要の急回復に追いついていないのは明白で、大都市部や観光地を中心に供給不足が顕著に表れた。これが日本版ライドシェア創設につながった。

ハイヤー・タクシードライバーの有効求人倍率は3~4倍と言われており、人手不足の状況はまだまだ続きそうだ。

収益面では、全国ハイヤー・タクシー連合会によると、コロナ禍前の2019年同月比の営業収入全国平均は、2020年3~4月に一時30%台まで落ち込み、その後2021年にかけてしばらくは50~70%台が続く。2022年は70~80%台まで回復し、2023年後半以後は概ね90%台の水準となっている。

業績は回復傾向にあるものの、まだコロナ禍前の水準には至っていない。人件費や燃料代高騰などの影響も避けられず、やはりしっかりとドライバーを確保し、業務課効率化を推進しつつ需要を満たしていかなければならないようだ。

■タクシー業界の今と未来

日本版ライドシェアが誕生

急激とも言えるタクシー需要の増加に対処すべく議論の俎上に上がったのがライドシェア解禁だ。日本では長らく厳禁とされていたライドシェアだったが、菅義偉元総理や河野太郎氏ら有力議員が提案したことで急展開を迎えた。

本格議論が進み、その結果生まれたのが自家用車活用事業、通称日本版ライドシェアだ。タクシー事業者による運行管理のもと、一般ドライバーが自家用車を活用して輸送サービスを提供可能にする制度だ。一般ドライバーは2種免許なしで参加できる。

ドライバー不足を補う即効性の高い事業である一方、サービス提供可能なエリアや時間帯などが限られており、またタクシー事業者と雇用契約を結ばなければならないため働き方の面では自由度が低い。

大都市部では一定の効果が得られているものの、地方では低い利用率で推移していることが多いようだ。配車アプリの利用を前提に制度設計されているため、アプリ利用率が低いエリアでは認知度が低いままとなる。

現状の制度では、「ライドシェア」と言うより「タクシードライバーお試し制度」と言ったほうが的を射ている状況だ。

【参考】日本版ライドシェアの稼働率については「ライドシェアの稼働率、「名古屋」が首位 タクシー平均の約2.4倍」も参照。

本格版ライドシェアはしばらく棚上げ?

自由度の高い本格版ライドシェアに向けた議論も引き続き進められているが、一時の温度は下がっている印象が強い。方針としては、日本版ライドシェアの動向を踏まえ検証を重ね、移動の足不足解消に向け利用率向上などを図っていく。並行してタクシー事業者以外の者が行うライドシェア事業についても、内閣府や国土交通省の論点整理を踏まえ法制度を含めて事業の在り方の議論を進めていくこととしている。

この検証過程は今しばらく続く。日本版ライドシェアのさらなる緩和で決着をつけ、本格版の解禁は未来永劫なし――ということも十分考えられる。解禁されるとしても、タクシー業界の猛反発もあり、米国版ほど自由度の高い制度設計は行われない可能性が高い。

不透明な状況となっているが、タクシー業界自体も変革なしでは厳しい未来が予想されるため、改革派と慎重派の間で落としどころを見定めるような攻防がしばらく続きそうだ。

新時代見据え参入目指す動きがあるも敷居は高い?

本格版ライドシェア解禁を望む声は、ウーバーに代表されるようなプラットフォーマーだけではない。新たな移動サービスに商機を見出す企業も当然存在する。現状は日本版ライドシェアしか展開されていないが、将来を見据え参入を模索する動きがあるようだ。

プラットフォーマーとしては、タクシー配車サービスとして参加することが可能だ。ただし、GOやUber Technologiesといった先行勢が都市部を中心にネットワークを広げており、後発組がそこに刺さりこんでいくのは容易ではない。利用者、タクシー事業者に対し、他のプラットフォームとは異なる何らかの差別化が必要となるだろう。

移動サービスそのものを手掛けたい場合は、タクシー事業者そのものになるほかない。門戸は基本的に開かれているが、競争が活発で供給過剰な特定地域においては、新規参入・増車が禁止されている。好きなところで自由に開業するには、制限が課される場合があるのだ。

また、新規参入の大きな足かせとなるのが、ドライバーの確保だ。業界において慢性的に不足するドライバーを、新参組がどのように確保するのか?――と問われれば、待遇や働き方で差別化を図るほかなく、経営を大きく圧迫することにつながりかねない。

既存事業者を買収すれば容易に参入可能?

やはり新規参入の壁は高いのか――と思われがちだが、見方を変えれば意外と容易にコトを進めることができる。ずばり、買収や資本参加だ。既存事業者を買収すれば比較的容易に経営権を取得し、参入することができる。

冒頭にある通り、経営が思わしくない事業者は数多い。さらには、後継者不足などで黒字廃業を考えている事業者も少なくない。M&A・事業承継を仲介するサイトを拝見すると、1,000万円~数千万円で売りに出している案件が目立つ。

手間暇かけ、さらには数億円かけて新規立ち上げするよりも断然お得に感じる。サービス提供エリアなど条件がマッチするかは重要だが、ドライバーら従業員の継続雇用も図ることができ、売り主・買い主ともにメリットが大きい。

今後、業績が厳しいタクシー事業者を、日本版ライドシェア参入を目指す事業者が買収する動きが一定程度出る可能性がある。

代表例として、モビリティテクノロジー企業newmo(ニューモ)の取り組みが挙げられる。newmoは2024年、大阪府岸和田市に本拠を構える岸和田交通グループ傘下の岸交に資本参加したほか、大阪府内のタクシー事業者未来都を買収し、タクシー事業に本格参入している。

わずか1年で、グループにおけるタクシー車両600台以上、従業員数1,000人超となり、大阪府内で5位の規模を誇るタクシー事業者となった。同年12月には、タクシー配車アプリ「newmo」の提供を開始し、プラットフォーマーとしての事業も開始している。

1時間単位のライドシェア保険の導入や、新会社ライドシェアリースの設立など、新たなビジネス展開にも積極的に取り組んでいる。まさに好例だ。

プラットフォーム系開発事業者の裾野は広く、今後、事業拡張を目指しnewmoに続く動きが出てきてもおかしくはなさそうだ。

【参考】newmoの取り組みについては「老舗タクシー会社、「ライドシェアの運営権」狙いで買収標的に?」も参照。

自動運転タクシーが業界を大変革

変革の時期を迎えつつあるタクシー業界だが、中長期的にはさらなる変革が待ち受けている。自動運転タクシーの実用化だ。ドライバー不足という大きな課題を解決しつつ、収益性を大幅に高めるポテンシャルを秘めている。

すでに実証に着手しているティアフォーをはじめ、米Waymoと手を組んだGOと日本交通、2026年の実用化を見込むホンダなど、国内でも実用化に向けた取り組みが大きく加速している。

なんだかんだで実装時期が後ろ倒しされていく見方も強いが、米国で高い実績を誇るWaymoの参入で一気に現実味を帯びてきた印象だ。

もちろん、数年後の社会実装期においてはサービス提供エリアも限定的で、拡張にはまだまだ時間を要するものと思われる。ただ、米国で知見を積み重ねるWaymoは、フェニックスなど3市のほか、2025年に2市、2026年に1市でサービスインする計画で、本格的な拡大局面を迎えつつある。

知見を重ねれば重ねるほど新たなエリアでのサービス実装に要する期間も短くなる。日本と米国では交通環境が異なるものの、今後1~2年間でWaymoはさらなる高みに到達し、スムーズにサービスインする可能性は高い。その後、実績をもとに日本交通をはじめ各地のタクシー事業者と手を組み、拡大局面に入ることも十分考えられる。

自動運転タクシーが全国津々浦々に普及するには相当な期間を要するが、拡大局面を迎えるのはもはや時間の問題でもある。

既存のタクシー事業者は、自社のエリアで自動運転タクシーサービスがスタートした場合どうなるのか。当面は遠隔監視・運行管理業務の受託などの仕事が舞い込み、新たなビジネスチャンスとして注目されそうだが、長期的にはタクシー事業者を介することなく開発事業者らがサービス提供可能になる可能性が高い。

タクシー事業者が運行管理面で優位性を持てるのは、車両そのものや運行の安全性に関するノウハウを有しているためだが、無人で画一的な安全性を発揮する自動運転システムと、従来とはやや異なる構造の自動運転車両に対する安全ノウハウは根本的に異なる。

開発事業者をはじめ、BOLDLYのように自動運転車の運行管理を専門とする事業者に対し、タクシー事業者が太刀打ちできなくなるのは目に見えているのだ。

5年10年後は問題ないかもしれないが、20年後には相当数のタクシー事業者が自動運転タクシーによって淘汰されているかもしれない。

目先のことで手一杯かもしれないが、こうした未来を見据え、早期に自動運転開発事業者と手を組み、委託事業を率先して引き受け自社サービスエリア内で先手を打つことも必要かもしれない。

【参考】自動運転タクシーに関する動向については「日本の自動運転タクシー、「アメリカ企業頼み」の様相 単独ローンチの機運しぼむ」も参照。

■【まとめ】AIが人間の運転を上回る時代は必ずやってくる

このまま手を打たなければ、遅かれ早かれタクシー事業者は淘汰されていく――ということだ。現実的には、全国各地でタクシー台数の総量規制が敷かれ、かつ自動運転タクシーの割合にも上限が設けられることも考えられるため、すべての事業者が淘汰されることはしばらくない。

しかし、人間による運転よりもAIによる運転のほうがより多くのシチュエーションで上回る時代は必ずやってくる。業界における反発の勢いも徐々に陰っていくのは明白だ。

どのような未来を見据え事業展開を図っていくか。その選択はすでに始まっているのだろう。

【参考】関連記事としては「自動運転タクシーとは?アメリカ・日本・中国の開発状況は?」も参照。

の意味・読み方は?自動車業界の新潮流を示す")

するなら?おすすめを口コミ情報から比較【2026年最新】")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")