自家用車に付きものの自動車保険。加入はあくまで任意だが、万が一の備えとして契約する人は多い。

決して負担が軽くない自動車保険だが、そう遠くない将来、オーナーの負担は無料化されるかもしれない。その理由は「自動運転」にある。

自動運転により、なぜ自動車保険が無料化されるのか。自動運転の概要をはじめ、自動運転と保険の関係に迫ってみよう。

記事の目次

■自動運転の概要

自動運転とは?

自動運転は、カメラやLiDARといった各種センサーが目の役割を担い、周囲の状況を把握する。そこに映し出された画像からAIが他の車両や歩行者などをリアルタイムで検出し、自車両をどのように制御すべきか判断を下して操作系統に命令を下す。

AIが脳、カメラなどのセンサーが目の役割を担うことで、自動運転システムが運転操作を代替してくれるのだ。

そのシステムの完成度はさまざまで、可能とする運転能力を基準に「自動運転レベル」で区分けされる。

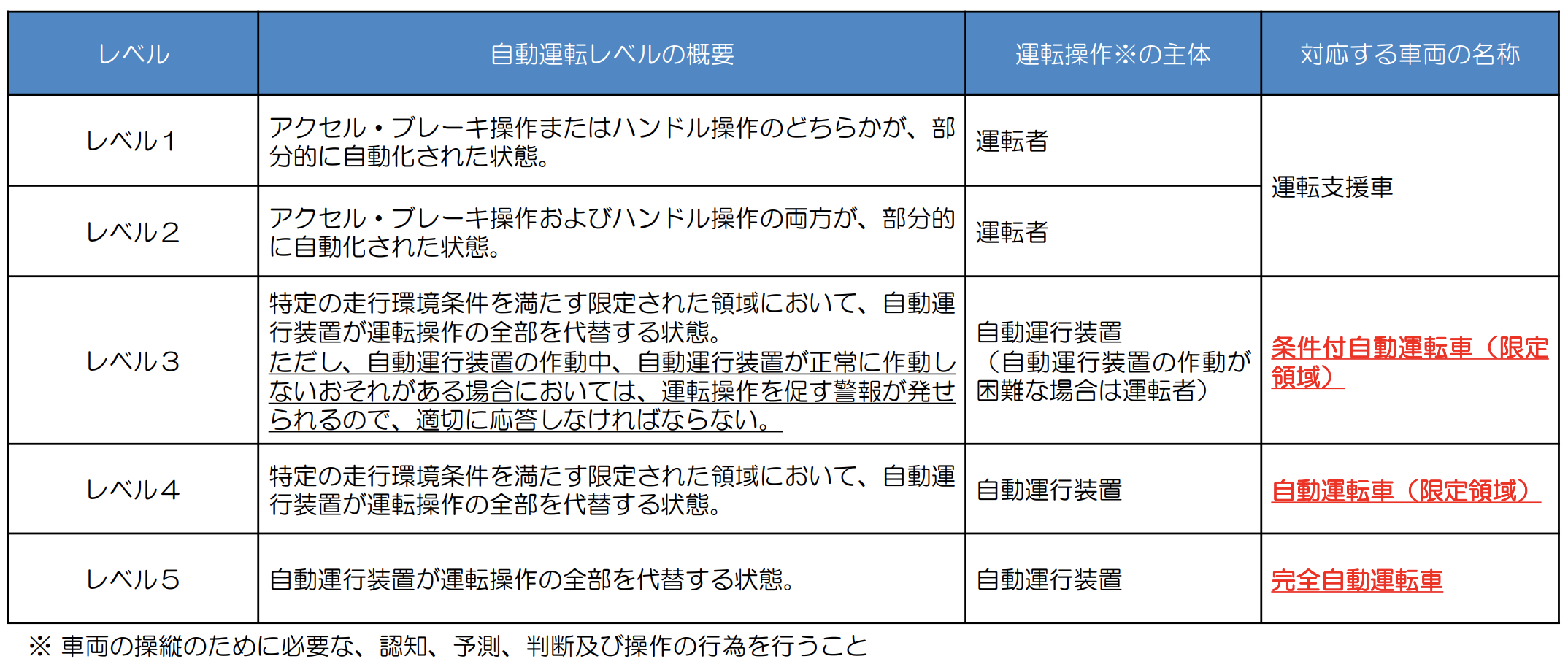

自動運転レベルとは?

レベル0は一切の自動運転技術などが搭載されていない車両を指す。レベル1~2は自動運転ではなく運転支援を行うもので、衝突被害軽減ブレーキやクルーズコントロール、レーンキープアシストなどが相当する。あくまで運転主体はドライバーが担うが、高度なレベル2は一定条件下でハンドルから手を離す「ハンズオフ」機能を実現している。

レベル3からが自動運転となる。レベル3は一定条件下で自動運転を実現するものの、システムが作動継続困難と判断した場合ドライバーに手動運転を要請する。ドライバーはその要請に応じなければならない。

レベル4も一定条件下で自動運転を実現するが、一定条件を満たす限りドライバーに依存することなく走行し続けることが求められる。ここがレベル3との違いだ。万が一の際も、自動で安全な路肩に停車するなど人の手を煩わせることなく安全を確保する。

レベル5は一定条件に縛られることなく自動運転を実現する領域となる。自動運転レベルの詳細については、参考記事を参照してもらいたい。

【参考】自動運転レベルについては「自動運転レベルとは?定義・呼称・基準は?(2022年最新版)」も参照。

■自動運転と事故

自動運転車で事故の9割以上を削減!?

現状、交通事故の9割以上は、安全不確認やわき見運転など人の過失によって発生している(詳細は参考記事を参照)。大半がヒューマンエラーに起因しているのだ。

一方、自動運転システムは居眠り運転も酒気帯び運転もわき見運転も行わない。道路交通法などのルールを順守し、安全第一の走行を行う。原則として事故を起こさない設計が求められているのだ。

自動運転システムが正確に作動することが前提となるが、手動運転を自動運転に置き換えると、交通事故の9割以上を削減できる可能性がある。

【参考】交通事故の発生については「自動運転の事故率は?抑止効果は9割以上?」も参照。

自動運転の事故率は?抑止効果は9割以上? https://t.co/n43SRzrh8u @jidountenlab #自動運転 #事故率 #抑止効果

— 自動運転ラボ (@jidountenlab) October 23, 2021

ただし「事故ゼロ」はなかなか難しい

事故を起こさないよう設計されている自動運転システムだが、現実的に事故をゼロに抑えられるかと言えばなかなかそうはいかない。

自転車の急な飛び出しや周囲の車両からのもらい事故など、すべての事象を100%回避するのは不可能だ。また、自動運転システムの欠陥や一時的なエラーなどによって事故が発生するケースもある。

自動運転システムの高度化に伴いこうした事故は減少していくことになるが、100%を保証することは現実的に不可能と言える。重要なのは、手動運転に比べどれだけ高い安全性を提供できるか――といった観点だ。

■自動運転における事故の責任

自動運転における事故の責任は誰が負う?

レベル4以上の自動運転システムがしっかりと作動している状況下においては、ドライバーの役割すべてを自動運転システムが実行してくれるため、オーナー(ドライバー)は運転操作に関する義務を一切負う必要がなくなる。オーナーは運行管理責任を負うものの、車内においてはあくまで一人の乗員という位置付けになるのだ。

では、万が一自動運転中に事故が発生した場合の責任は誰が負うことになるのか。運転操作に関わっていないオーナーが責任を負うのはさすがに酷だ。

本質的な面を考慮すると、「運転」というタスクを担う自動運転システムが責任を負うのが筋となる。オーナー(ドライバー)が適正に車両整備や運行管理を行っていることが前提となるが、走行中の責任は自動運転システムがすべて請け負うことになるためだ。

つまり、自動運転システムが負うべき責任は、そのまま開発・製造企業が負うこととなりそうだ。言わば自動車そのものの欠陥と同一扱いとなり、製造物責任が問われることになる可能性が高い。

自動運転中のオーナーの過失はゼロに?

つまり、自動運転中の事故においては、基本的な管理を行っている限り、オーナー(ドライバー)の過失は認められないことになりそうだ。

極端な例となるが、手動運転を要することなくさまざまな条件下で自動運転を可能とする自家用車が実現すれば、オーナーは一切手動運転することがなくなる。場合によっては、運転免許証も不要となるかもしれない。

このレベルに達すれば、オーナー向けの自動車保険はほぼ存在価値を失うと言えそうだ。万が一の際の責任は製造物責任の観点から開発・製造業者が負うことになるためだ。つまり、自動運転車に限ってはオーナー向けの自動車保険は実質0円になるのではないか――と考察できるだろう。

なお、自家用車向けの一部の自動車保険では、レベル3を前提に「自動運転走行中の運転分保険料を無料」とする商品もすでに販売されている。将来、手動運転を必要としない自動運転自家用車が誕生すれば、自動車保険が無料化される――といった話も決して眉唾なものではないのだ。

■【まとめ】自動車保険にも変革が求められる時代に

自動運転自家用車がいつ実現するかは不透明だが、レベル3搭載車は、ホンダ「レジェンド」を皮切りにすでに市場化が始まっている。また、モービルアイと中国Geely系ブランドは、早ければ2024年にも中国内でレベル4を実現する自家用車を発売する計画を明かしている。

自家用車において自動運転を可能とするシチュエーションは少しずつ拡大していき、それに合わせて保険料も変動する――という可能性は高い。また、自動運転車の普及に伴い道路交通全体の事故が減少していくことも予想される。こうした要件も保険料に影響を及ぼすはずだ。

自動運転技術は日進月歩の進化を遂げており、予測を上回る速さで自動運転自家用車が実現する可能性は否めない。こうした交通イノベーションとともに、自動車保険にも大きな変革が求められることになりそうだ。

【参考】関連記事としては「自動運転車向け保険一覧(2022年最新版)」も参照。

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")