世界各地で実用化の動きが加速している自動運転技術。自動運転車そのものの市場化はすでに始まっており、付随するLiDARなどをはじめとする「製品」のビジネス化が大きく動き出している。

その一方、自動運転に関連する各種サービスのビジネス化はまだまだ未完の状況で、ここに大きなビジネスチャンスが眠っている可能性が高い。

自動運転開発企業の中には、こうした点に注目して新たなビジネスモデルの構築を進めているものも出始めているようだ。その一例が自動運転シャトルの開発を手掛ける仏NAVYAだ。

この記事では、開示されているNAVYAの決算情報などをもとに、自動運転ビジネスの新たな可能性に触れていく。

記事の目次

■NAVYAのビジネスモデル

「サービス部門」の売上の伸びが鮮明

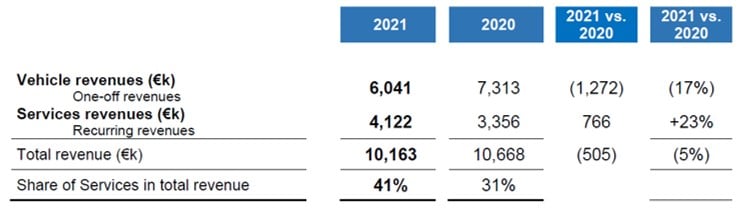

発表によると、NAVYAは2021年中に新たに19台の自動運転車を販売するなどし、売上高は1,016万ユーロ(約13億4,000万円)に達した。23台を販売した2020年は1,067万ユーロ(約14億円)だったため、前年比5%減となったが、注目すべきはその内訳だ。

1,016万ユーロのうち、「Vehicle revenues=車両部門」が604万ユーロ(約8億円)、「Services revenues=サービス部門」が412万ユーロ(約5億4,000万円)となっている。売上高のうち約41%をサービス部門が占めているのだ。

過去と比較すると、車両43台を販売した2019年は売上高1,502万ユーロで、車両部門1,210万ユーロ、サービス部門292万ユーロとなっている。サービス部門の割合は約19%だ。2020年は、車両部門731万ユーロ、サービス部門336万ユーロで同約31%だ。

コロナ禍ということもあり新規の車両販売自体は伸び悩んでいるようだが、サービス部門は着実に数字を伸ばし、売上高に占める比率を相対的に高めているのだ。サービス部門の詳細は不明だが、ライセンス販売や保守(メンテナンス)などのサービスを含むとしている。

【参考】NAVYAの業績については「「サービス売上」の伸び鮮明!自動運転シャトルの仏NAVYA、前年比23%増」も参照。

社会実装された台数をベースに安定収益を確保

これは、年ごとの新規販売台数に大きく依存することなく、社会実装された台数をベースに安定した収益を確保するビジネスモデルと言える。同社は車両を販売して終わりにすることなく、継続したサービス提供を事業の核に育てようとしているようだ。

自動運転シャトルやバスは、自家用車やタクシーフリートなどと比較すると販売台数を大きく伸ばすことは難しい。だからこそ、アフターマーケットを視野に収めた新たなビジネスモデルが求められるのかもしれない。

■自動運転シャトルにおけるアフタービジネス

ハード面におけるメンテナンスやアップグレード

自動運転車はまだまだ単価が高く、技術レベルも踏まえると今しばらくは自動運転バスやタクシー、ラストマイル配送といったサービス用途の車両が主流となりそうだが、各社の自動運転システムは普遍的なものではなく、多くの場合独自のアフターケア・サービスが必要となる。そこに商機が眠っていそうだ。

その1つがハードだ。自家用車同様、自動運転車も定期的なメンテナンスが必要不可欠となる。タイヤなど誰でもメンテナンス可能なものもあるが、仕様によってはハンドルやアクセルペダルなどを備えていない、従来のものとは異なる規格の車両も続々登場することが予想される。

日常的な保守点検は、一定の専門知識の伝達によりサービス運営者側で行うことが可能だが、絶対的な専門知識を要する場面も必ず出てくるはずだ。パーツ交換などの際も、サードパーティ製品では対応不可な可能性が高い。

LiDARなどのセンサー類もメンテナンスが必要となるが、自動運転システム同様各種センサーも日進月歩の技術革新が続いているため、わずか2~3年で型落ちとなり、アップグレード要求が高まるかもしれない。

型落ち品も問題なく使用できることが前提となるが、新製品に切り替えることでより安全性を高めることができるならば検討に値する。こうした新たなハードパッケージを顧客向けに割引価格で提示し、新たな収益につなげていくことも考えられそうだ。

自動運転機能などのソフトウェアアップデート

ハード面以上に頻繁にアップグレードが行われるのが、ソフトウェアだ。セキュリティやUIの向上、機能改善などバージョンアップを積み重ねてソフトウェの質を維持・向上させていく手法はもはやスタンダードだ。

こうしたバージョンアップはOTA更新で無料アップデートされるのが一般的だが、新機能などをオプション設定し、有料化するのもまた常套手段だ。無料コンテンツと有料コンテンツを線引きし、サービス向上を図りながら収益を生み出す格好だ。

米EV(電気自動車)大手テスラのADAS機能を備えたソフトウェア「FSD(Full Self-Driving)」のように、有料サービスで一定の機能を使用可能にする形態は今後広がっていく可能性が高そうだ。

【参考】関連記事としては「テスラFSD、「購入型」は何年目で「サブスク型」よりお得に?自動運転機能を将来搭載」も参照。

https://twitter.com/jidountenlab/status/1482180083473289217

高精度3次元地図の更新や拡大

自動運転機能と密接な関わりを持つ高精度3次元地図。自動運転サービスを提供するエリア・ルートを事前にマッピング化し、自律走行の精度を高めるのに有効な技術だ。

通常、高精度3次元地図は自動運転車の購入時に有料・無料を問わず作製される。自動運転車とともにマッピングサービスがパッケージ化されているイメージだ。

では、定期的な地図の更新や路線変更に伴う新たなマッピングは誰がどのように対応するのか。開発企業からノウハウを学び、サービス事業者自らが作製することもできそうだが、相応の知識と技術を要することは言うまでもない。すべての事業が対応できるとは限らないのだ。

こうしたマップの定期更新や新たなエリアのマッピングなども収益が見込める領域だ。マップ用のプラットフォームを有料化し、月額制で課金することなども考えられる。

また、サービス事業者との契約のもと、マッピング時のデータや運用時の走行データを取得し、プライバシー加工を施した上でビッグデータ化・一元化したものをデータセットとして販売することもできそうだ。

運行システムや遠隔操作・監視システムの有料化

プラットフォーム関連では、移動サービスなどに必要不可欠な運行システムなどを有料で提供することも考えられる。

自前で運行システムを構築できるサービス事業者は少なく、自動運転車の開発事業者が提供するサービスを利用するか、統合可能なシステム開発を他のソフトウェア事業者に依頼するか――といったパターンが考えられる。

開発事業者が無料でサービス提供する場合も多そうだが、サブスクリプション化することももちろん可能だ。一部機能をオプションで有料化する手法なども可能だろう。

こうした手法は、遠隔操作・監視システムなどにも共通する。例えば無料サービスとして一台の自動運転車を同時に監視・操作可能なシステムを提供し、複数台に及ぶシステムは有料オプションとするなど、さまざまなパターンが考えられる。

乗客対応システムや乗客向けサービス

保安員などの完全無人化が実現すれば、自動運転車の車内には乗客しか存在しないことになる。従来、オペレーターや保安員などが行っていた乗客への対応は、AI(人工知能)による自動対応か遠隔システムを活用したオペレーター対応となる。

安全管理上、乗客との接点は必要不可欠となるため、何らかのシステムは標準装備されているものと思われるが、より利便性の高いシステムを有料オプションとすることなども考えられる。

また、観光案内や広告配信システムなど、乗客向けのサービスを提供するプラットフォームも収益化できそうだ。自動運転システムとは直接関係しないため、サードパーティ製のシステムを搭載しやすいサービス領域だが、移動サービスなどにおける需要は高く、デジタルサイネージなどのハードを含めオプション設定する価値はありそうだ。

■【まとめ】自動運転分野のアフターマーケット・サービス市場に注目

自動運転開発企業がどこまでのサービスを提供すべきか、また無料と有料の線引きをどこで行うか――といった点がビジネス化に向けた分かれ道となりそうだが、アフターマーケットとしてどのようなサービスが必要か、そしてどのようなサービスに需要が認められるかを検討していけば、そこに新たな市場が眠っている可能性は高い。

専門知識や技術が不可欠となる領域が多いため、自動運転開発事業者が優位性を保つことができるサービスはいろいろと考えられそうだ。

また、BOLDLYやマクニカのように、こうしたアフターマーケットに早くから注目し、ビジネス化を進めている企業もある。開発企業とサービス事業者の間に入り、メンテナンスや独自の運行管理システムの提供、運用ノウハウの提供などを行うビジネス形態だ。

自動運転車は販売して終わりではない。アフターマーケット・サービスとしてどのようなサービスが求められるかを見据えたビジネスモデルの構築が今後大きな注目を集めそうだ。

【参考】関連記事としては「自動運転バス・シャトルの車種一覧(2022年最新版)」も参照。

とは?日本やアメリカ・中国の状況は?")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")