市場規模の減少に苦しむタクシー業界とタクシー会社。コロナ禍を経て業績回復期に入ったのも束の間、インバウンドの急回復などを背景に今度は自家用車活用事業の導入や、これに続くライドシェア解禁議論にさらされ、何とも落ち着かない状況が続いている。

地方などではギリギリの経営環境の中事業を行っている例も依然として多い。業界を通じた変革が求められる時期はすでに到来しており、業界再編の動きは今後さらに加速するのかもしれない。

その一方、新規参入を図る動きも出ている。ライドシェア運営などその後の展開を視野に収めた買収・M&A・資本参加などが今後続発する可能性も考えられる。

タクシー業界・会社は今後どのような道をたどるのか。業界におけるM&A事例などを交えながら、その未来に迫ってみる。

自動運転ラボでは、タクシー会社の買収・M&Aのサポート・仲介なども行っています。まずはお気軽に「問い合わせフォーム」よりご相談ください。

記事の目次

■タクシー業界・会社の現状

タクシー台数やドライバー数、収入などは長きにわたって減少傾向

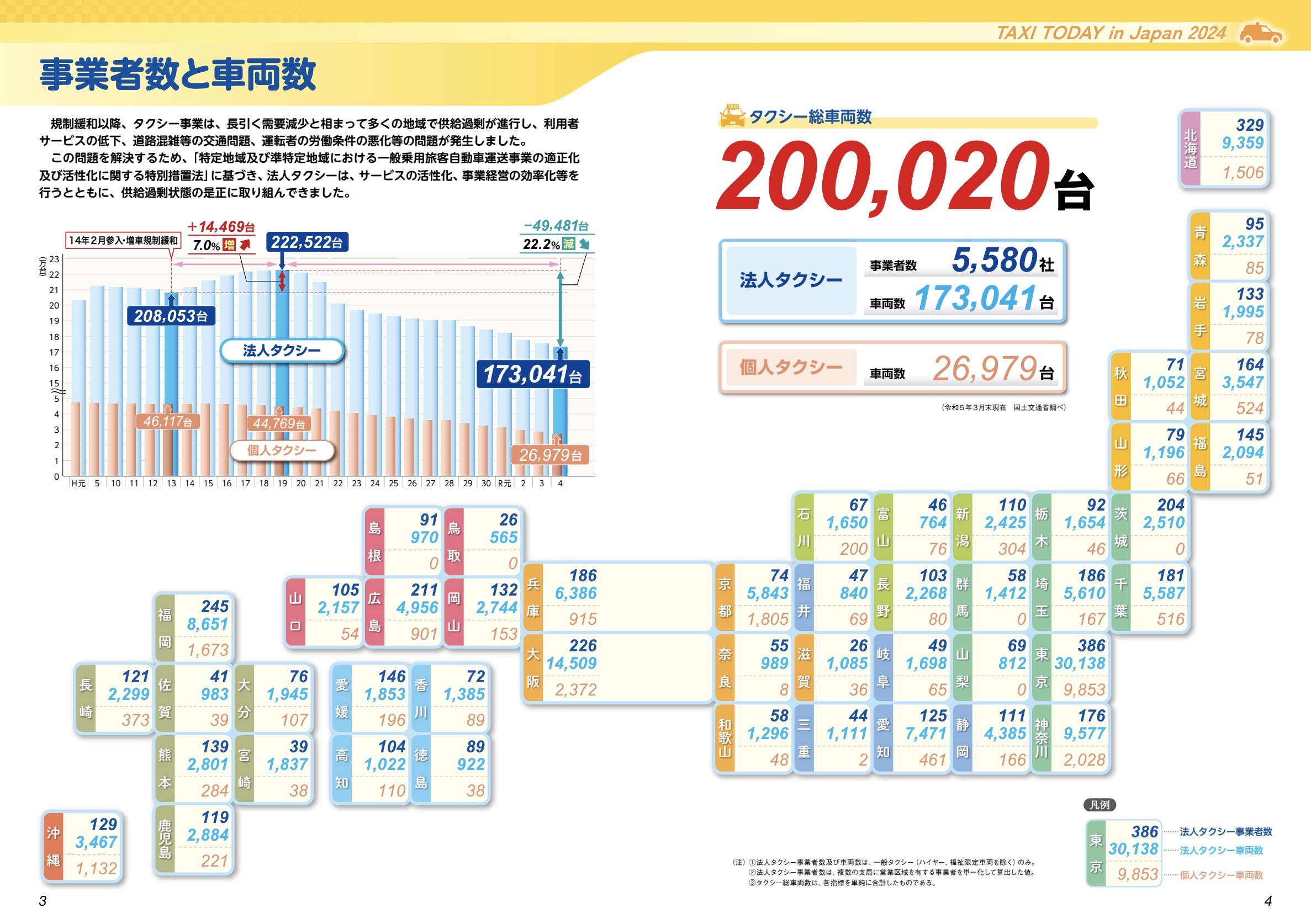

全国ハイヤー・タクシー連合会によると、2022年度時点のタクシー台数は法人17万3,041台、個人2万6,979台の計20万20台で、2007年の22万2,522台を山に減少が続いている。この10年間だけでも、法人タクシー約2万1,000台、個人タクシー1万2,000台が減少している。

タクシーの運転者数は2022年度で21万4,972人となっており、10年前と比べると約13万人減少している。こちらも減少傾向が続いているようだ。

なお、女性乗務員は増加傾向にあるようで、2024年には過去最多の1万1,213人に達したようだ。

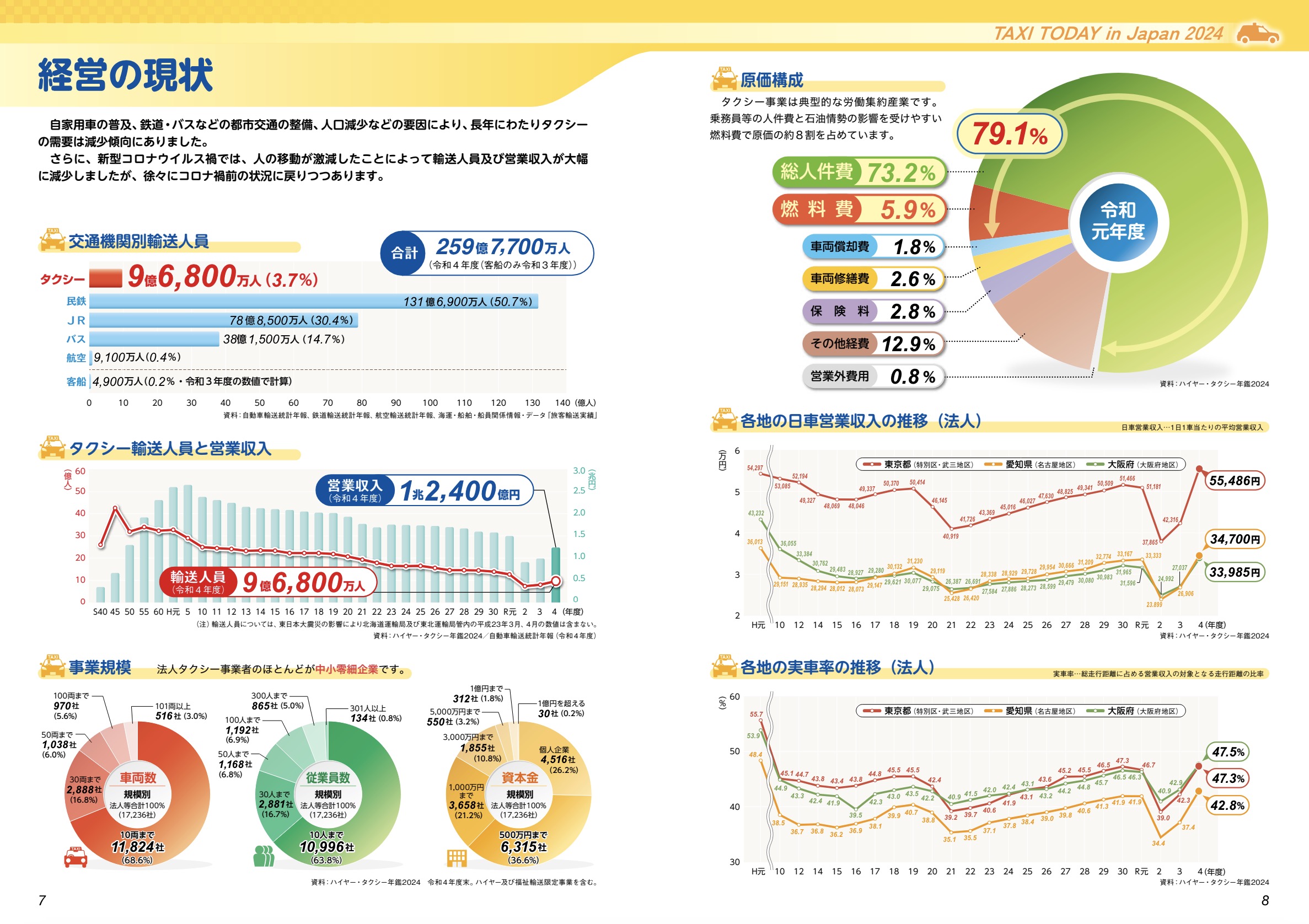

2022年度の輸送人員は9億6,800万人となった。コロナ禍で大きく落ち込んだ2020年度、2021年度からは回復傾向にあるものの、1970年のピーク時には40億人を超えており、半世紀にわたって減少傾向が続いている。

営業収入は1991年度に2兆7,570億円でピークを迎え、コロナ禍には1兆円を下回ったが、2022年度には1兆2,400億円まで数字を戻している。

▼TAXI TODAY in Japan 2024|全国ハイヤー・タクシー連合会

http://www.taxi-japan.or.jp/pdf/Taxi_Today_2024.pdf

中小零細が多数、ドライバー待遇は改善傾向も

事業規模は、法人など計1万7,236社中、車両10両以下が1万1,824社(68.6%)と3分の2を占め、30両までが2,888社(16.8%)、50両までが1,038社(6.0%)、100両までが970社(5.6%)、101両以上が516社(3.0%)となっている。圧倒的に中小零細企業が多いのだ。

営業費用に占める人件費の割合は73.2%に上る。その他、燃料費5.9%、車両償却費1.8%、車両修繕費2.6%、保険料2.8%などとなっており、典型的な労働集約産業と言える。車両にかかるコストは意外と小さく、やはりドライバーに依存する面が大きいようだ。

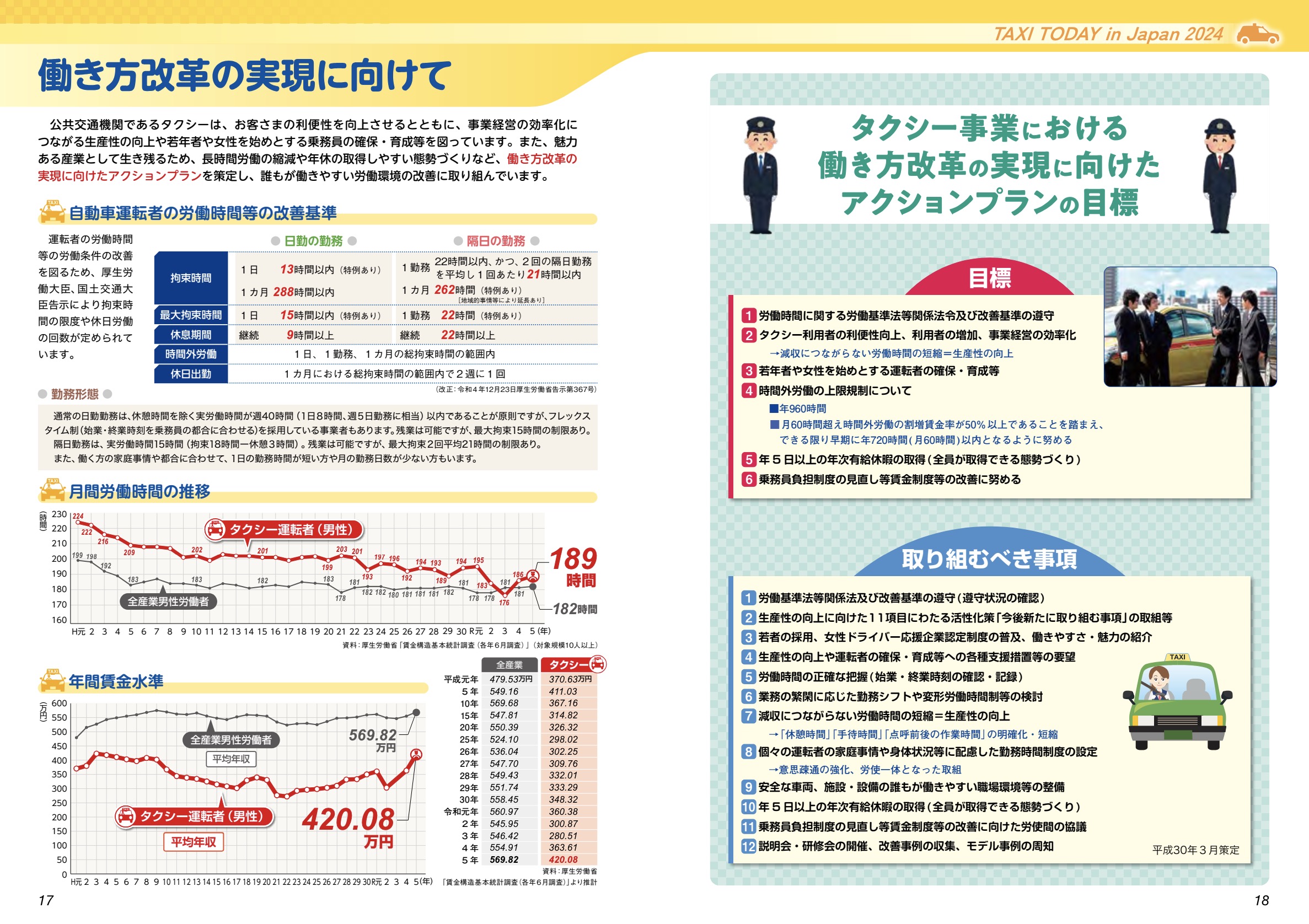

ドライバーの待遇面では改善が進んでおり、2023年におけるドライバー(男性)の月間労働時間は189時間と全産業男性労働者の平均(182時間)に近づいている。一方、年間賃金水準は同420.08万円で、全産業男性労働者の平均569.82万円との差はなかなか埋まらないようだ。

ポテンシャルはまだ眠っている?

一見すると斜陽産業の印象が強いかもしれないが、自家用車の普及に伴う移動サービス需要の減少を除けば、本質的な需要は底堅いのではないだろうか。単純に、景気の影響を受けやすい点と、ドライバーの低待遇からこうした印象を受けてしまうのかもしれない。

長らく続いた景気低迷やコロナ禍の影響が過ぎ去り、インバウンド急増で都市部や観光地ではタクシー不足が顕著となっている。偏りはあるものの、需要は根強いのだ。

公共交通としての役割も依然強く、それ故良くも悪くも規制を掛けられ、2023年には供給不足を理由にライドシェア議論が一気に過熱し、その過程で自家用車活用事業が制度化された。

絶対的な移動需要が存在するのであれば、旧態依然とした経営・運行体制などにがっつりとメスを入れることで、利益率の向上やドライバーの待遇改善などを図ることが可能かもしれない。事業としてのポテンシャルはまだ眠っているのだ。

規制面含め、新しい風を吹き込むべき時が訪れているのかもしれない。

■タクシー業界・会社のM&A・買収の基本パターン

同業による買収・M&Aが多数、事業基盤強化へ

タクシー業界・会社におけるM&Aは、旅客運送業を営む同業による買収が圧倒的に多い。零細企業が多いタクシー業界では、特に地方で後継者不足や労働者不足、先行きに対する不透明感などを背景に事業譲渡を考える例が増えているようだ。事業譲渡には至らずとも、大手グループ傘下に入ることで経営安定化を図るケースも多い。

一方、大手グループなどは事業規模の拡大を目指し、地方の事業者にも積極的に手を伸ばしている印象だ。タクシー事業の中身を考えれば、自社と同エリアや近接エリアでの買収以外はスケールメリットが発揮されにくい気がするが、配車アプリに代表されるようにIT化、DX化が浸透する昨今においては全国展開を推し進めるメリットも大きくなり始めているようだ。

異業種による買収・M&Aにも注目

また、今後は異業種、特にテクノロジー企業との関係に注目が集まりそうだ。タクシー事業者自らがIT化・DX化を図るには限界があるためテック系企業の協力が不可欠となるが、MaaS(Mobility as a Service)の流れでモビリティ分野に注目するテック企業が増加したほか、新興勢も続々と参入している。

今後、資本参加を伴うような提携をはじめ、総合モビリティサービス展開に向けテック企業によるタクシー事業者の買収やその逆の動きなどが活発化することも考えられそうだ。

■タクシー会社買収・M&Aのメリット・デメリット

メリット

同業者による買収・M&Aの場合、コスト面でスケールメリットを発揮しやすくなる。車両の購入費用や燃料代などの単価を抑えられるほか、ネットワーク関連の費用も抑えることができる。買収が容易な零細企業はIT化、DX化の面で遅れていることが多く、改善することで買収前より利益率を高めることもできそうだ。

また、運行ノウハウ・知見を共有することで、都市や地方、さまざまな条件下で効率的・効果的なサービス提供体制を整えることも可能になる。

異業種による買収・M&Aでは、やはりタクシー事業への円滑な参入が可能になる点が大きいものと思われる。日本におけるタクシー事業は許可制だが、車両費や人件費、運送費、保険料などを考慮すると数億円必要になる。設立に至る期間も1年ほどを要するものと思われる。

しかし、既存事業者を買収すれば、車両やドライバーをはじめ、運行に関するノウハウもすべてが手に入る。地域とのつながりも継承しやすく、行政と連携した公共交通対策などにも着手しやすい。

異業種からの参入は、本来の自社事業とタクシー事業をどのように結びつけ、相乗効果を発揮するかが重要となるが、一から新規参入するよりも明らかにスムーズに事業着手できそうだ。

デメリット

デメリットとしては、営業エリアの環境が挙げられる。IT化などタクシー事業そのものの環境を改善しても、営業エリアの環境は変えられない点が多い。限界集落的なエリアでは行政との連携・支援が必須な場合も多く、どういった協力体制が可能かを見定めなければならない。

こうした点は事前調査で把握するのが基本中の基本となるが、想定外の事象により買収後に環境が激変することも考えられる。リスク要因を100%回避することはできない。

10年、20年後を視野に収めるなら、将来の自動運転化も念頭に地域性を考慮しておく必要があるかもしれない。通信環境や道路形態、天候など、自動運転が苦手とする条件が揃っていた場合、導入が大幅に遅れる可能性が考えられるためだ。

モビリティの変革により、従来のタクシーサービスそのものが変革を迫られる可能性は低いものではない。そうした際、不用意に拡大した事業が足かせとなり得るリスクもしっかり考慮しておかなければならないだろう。

■タクシー会社のM&A・買収の相場

タクシー事業者は意外とお買い得?

タクシー事業者の買収・M&A事例は少なくないが、買収金額などは基本的に明かされておらず、明確な相場は形成されていない。一般的には、売却前の売上高や将来予測、保有するタクシー台数、ドライバー数などで買収金額は変わってくるものと思われる。

参考までに、M&A・事業承継を支援するマッチングサービス「BATONZ」に掲載されているタクシー事業者の案件を見てみよう。

創業40年以上、売上高1億円〜2億円の北海道の事業者は、3,500万円での事業譲渡を希望している。従業員数は10~19人となっている。後継者不在による売却案件だ。

創業50年以上、売上高5,000万〜1億円の静岡県の事業者は、5,000万円での事業譲渡を希望している。車両は20台超を保有しているようだ。こちらも後継者不在を理由としている。

売上高1億〜2億円の南関東の事業者は、車両約10台、ドライバー・従業員20人以上の規模で、1,100万円での事業譲渡を希望している。こちらも後継者不在だ。

また、首都圏主要駅の構内権を有する売上高1億〜2億円のタクシー事業者は、6,000万円での事業譲渡を希望している。従業員30人強、タクシー保有台数30台という。

福岡県の政令都市内で売上高3,000万〜5,000万円の老舗事業者は、1,000万円での事業譲渡を希望している。

こうして見ると、意外とお買い得?……という気もする。収益性に関するデータも欲しいところだが、後継者不足を理由としている事業者が多く、DX化などの余地が高ければしっかりと事業を継続できるのかもしれない。

■タクシー会社のM&A・買収事例

newmoが大阪エリアの事業者を買収

タクシー・ライドシェア事業を主体とした移動サービス分野を手掛けるため2024年1月に設立されたnewmoは、大阪エリアの岸和田交通グループの岸交に資本参加したほか、7月には同エリアの未来都を買収したことを発表した。

新参ながら、newmoグループの保有タクシー車両数は646台となり、大阪府内のタクシー事業者の中で5位の規模に達したという。

有力スタートアップとして期待される同社が、いたずらにタクシー事業に参入したわけではないことは明らかで、自家用車活用事業をはじめとしたさまざまなビジョンを描いていることは間違いない。今後、テクノロジー企業としてどのような形でタクシー事業の改善を図り、イノベーションを巻き起こしていくのか。要注目の1社だ。

【参考】newmoの取り組みについては「老舗タクシー会社、「ライドシェアの運営権」狙いで買収標的に?」も参照。

老舗タクシー会社、「ライドシェアの運営権」狙いで買収標的に? | 自動運転ラボ https://t.co/uxx3J2BWcp @jidountenlab

— 自動運転ラボ (@jidountenlab) July 10, 2024

大阪メトロがタクシー事業に参入

大阪市高速電気軌道(Osaka Metro)は2024年6月、大阪市内のナショナルタクシーから新設分割会社の株式を取得し、子会社化することを発表した。タクシー事業への新規参入だ。

ナショナルタクシーは業歴70年を超える老舗で、日本交通グループ関西のグループ企業だ。新設分割会社は、ナショナルタクシーの放出営業所を分割して新設する。株式取得後、名称をOMタクシーに変更する。

大阪・関西万博を見据えた動きのようにも感じられるが、その後も事業が続いていくことは間違いない。大阪市の交通セクターを民営化した同社が、公益性と事業性をどのように両立していくのか、こちらも要注目だ。

福岡県内のタクシー事業者が栃木県や秋田県の事業者から事業譲渡

福岡県の久留米タクシーの関連会社・西日本通商ネクストは2021年、栃木県宇都宮市の東野タクシーを買収した。BATONZによると、同社は同年、秋田県仙北市の角館観光タクシーから事業譲渡も受けている。

新卒採用にも力を入れているという同社。一地方のタクシー事業者がM&Aでどのような成果を出していくのか注目したいところだ。

福岡県久留米市を本拠とする安全タクシーグループは2022年、三重県松坂市の三重名鉄タクシーを子会社化した。

同社はこれまでも、さくらタクシー(鳥栖市)、下田タクシー(小郡市)、冨士タクシー(久留米市)、吉川タクシー(同)、第一タクシー(同)などをグループ化しているが、この買収で九州域外へ初進出することとなった。

久留米のタクシー事業者が積極的に事業拡大を行っている印象だ。

大和自動車交通はグループ参画企業を子会社化

タクシー大手の大和自動車交通は2020年、東京都足立区の丸井自動車を子会社化することを発表した。丸井自動車はタクシー車両79台を有する中堅で、すでに大和自動車交通グループに参画していた。収益基盤の強化を図っていく狙いだ。

タクシー保有台数1位の第一交通産業も事業基盤の拡大を加速

タクシー大手の第一交通産業は2022年、子会社(第一交通サービス)を通じて北海道苫小牧市の苫小牧観光ハイヤーの全株式を取得したことを発表した。

同社は2010年に京阪電鉄系タクシーの京阪タクシー、宇治京阪タクシー、大阪京阪タクシー、汽船タクシー、滋賀京阪タクシー、敦賀京阪タクシー、トラベル京阪の7社を買収し、京都・滋賀・福井へ進出している。7社のタクシー台数は656台に上るという。

同社は2016年に新潟県新潟市の三和交通、2019年に広島合同タクシーをそれぞれ買収している。タクシー保有台数1位の同グループは、さらなる事業基盤の拡大・強化を目指し全国展開を着実に進めているようだ。

日本交通グループは大阪圏の事業を強化

日本交通グループ関西は2024年4月、関西中央グループの高槻交通、茨木高槻交通、ユタカ中央交通、関西中央第一、関西中央旅客守口の5社の事業認可を譲り受け、運営を引継ぐと発表した。5社のタクシー台数は335台に上る。

日本交通は2021年にも大阪府大阪市のナショナルタクシーを買収しており、大阪圏の事業強化を加速している印象だ。

■【まとめ】業界全体を変革する絶好のタイミング到来

大手グループは好案件があれば積極的に買収・M&A・子会社化している印象で、中小組も一部M&Aを積極的に進め、事業基盤の強化を図っている印象だ。

配車アプリを中心にユーザーを巻き込んだIT化が大きく浸透し始めており、この傾向は今後さまざまなサービスに派生しながら進んでいくものと思われる。

また、自家用車活用事業(日本版ライドシェア)のように、制度面の変革を推進する動きも顕著となっていることから、業界全体を通じた変革を起こす絶好のタイミングが今まさに訪れているのかもしれない。

既存各社の動向とともに、イノベーションを見据えた新規参入組の動向に要注目だ。

【参考】関連記事としては「ライドシェアとは?日本の解禁状況や参入企業まとめ」も参照。

の意味・読み方は?自動車業界の新潮流を示す")

の意味・読み方は?自動車業界の新潮流を示す")

ができる車種・機能一覧【トヨタ・ホンダ・日産・スバル】欧米車種も")